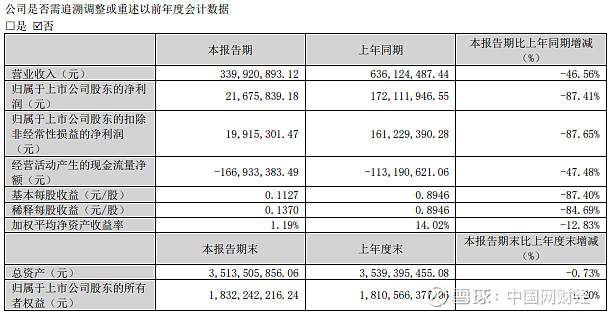

中国网财经5月13日讯(记者 刘小菲)近期,欧晶科技发布2024年一季报。报告期内,公司实现营业收入3.4亿元,同比下滑46.56%;归属于上市公司股东的净利润为2167.58万元,同比下滑87.41%;经营活动产生的现金流量净额为-1.7亿元,同比下滑47.48%。

一季度,欧晶科技的毛利率和净利率分别为14.94%和6.38%,与上年同期相比分别下滑了19.39个百分点和20.68个百分点。对此,欧晶科技解释称,目前光伏行业面临着阶段性产能过剩、主产业链产品价格处于近期历史低位等情况,行业整体盈利能力承压,公司一季度毛利率有所下降的主要原因是石英坩埚销售收入减少所致。

国泰君安研报认为,光伏产业链整体盈利压缩背景下,辅材盈利降幅亦显著。现阶段需求未见趋势性恢复,预计欧晶科技Q2定价、盈利仍存压力。

此前公布的年报显示,2023年欧晶科技的营业收入为31.29亿元,同比增长118.25%;归属于上市公司股东的净利润6.54亿元,同比增长174.33%。其中,石英坩埚产品营业收入21.01亿元,同比增长177.9%;光伏配套加工服务营业收入9.11亿元,同比增长49.12%。

鉴于2023年优异的业绩表现,欧晶科技2023年的利润分配预案为“每10股派现12元”,分红金额为2.31亿元,股息支付率为35.31%。

不过,欧晶科技石英坩埚2023年的销售量和生产量分别下滑了11.13%和13.38%,而期末的库存量同比增长了72.14%。对此,欧晶科技在年报中表示,主要是光伏行业内N型电池逐步取代P型电池,客户的拉晶技术也由P型向N型转变,转变过程中客户使用坩埚参数须随之调整,公司对未交付坩埚产品隔离存放并进行技术评审。

截至2023年底,欧晶科技的存货金额为4.88亿元,与上年同期的1.06亿元相比增长360%,2024年一季度末进一步增长至5.45亿元。

值得一提的是,欧晶科技2023年第一大客户贡献的销售额占比达93.28%。欧晶科技表示,如其生产经营状况发生重大不利变化,将有可能减少对公司产品的需求,从而对公司营业收入造成重大不利影响。

此前,欧晶科技发布的招股书显示,第一大客户是TCL中环。2024年一季度,TCL中环亏损了8.8亿元。欧晶科技管理层在业绩说明会上称,公司在维护现有客户的基础上,组建营销网络,拓展新客户,公司产品销售覆盖国内19个省、自治区及直辖市,新增客户16家。

不过,欧晶科技扩产步伐并未放缓。欧晶科技总经理安旭涛在近期业绩说明会上表示,目前公司共拥有24条生产线,宁夏石英坩埚一期、二期项目全部扩产后总产能为32.4万只/年,占已知的头部厂商全部扩产后总产能的比重为29.43%。

2023年年报显示,宁夏石英坩埚一期、二期项目达到预计可使用状态的日期是2025年3月31日,其中一期项目目前的建设进度是0.23%。不过,欧晶科技2023年12月宣布将IPO募投项目“循环利用工业硅项目”达到预计可使用状态日期延期一年至 2024年12月31日;今年4月宣布“研发中心项目”达到预计可使用状态日期延期至2025年6月30日。

2022年9月登陆创业板的欧晶科技,融资步伐进一步加快。4月25日,欧晶科技董事会提请股东大会授权以简易程序向特定对象发行股票,融资总额不超过3亿元且不超过最近一年末净资产20%,而2023年11月底,该公司刚通过发行可转债募集了4.7亿元。

截至2024年一季度末,欧晶科技账上的货币资金为5.64亿元。5月9日晚间,欧晶科技发布公告称,拟使用3.2亿元闲置募集金进行现金管理,投资产品为金融机构发行的风险可控的理财产品。