中国网财经5月11日讯 消费金融领域长期以来一直饱受暴力催收问题的困扰,成为投诉的热点。据啄木鸟投诉平台数据显示,平台的金融理财行业的投诉量中,暴力催收问题始终高居榜首。

黑猫投诉平台也显示,截至5月11日,“催收”相关投诉已高达70万余条,其中涉及“暴力催收”的投诉超过46万条。“轰炸”、“呼死你”、“联系第三人”……这些暴力催收的现象事实上仍普遍存在。

国家金融监督管理总局制定的《消费金融公司管理办法》(简称“办法”)4月18日起正式施行。《办法》的一大亮点就是增加了“消费者权益保护”、“合作机构管理”的章节,更加突出强化消费者权益保护。

”辱骂”、骚扰第三人

46万条“暴力催收”投诉

网友陈女士在啄木鸟平台投诉称,她总共在两个平台进行借款,借贷逾期4天内,催收人员拨打了100多个电话进行催收。陈女士提供的截图显示,催收人员甚至在短信中辱骂她是“老赖”等。

“不仅打给我,还拨打了我的老公、我朋友的电话。投诉到客服,说是联系不到我,只好联系我的紧急联系人。如果是400官方电话打给我,我当然会接,一般都是标记为骚扰电话的私人电话,我为什么要接?”陈女士在电话采访中向记者表示。

对于“第三人”的催收在法规上是禁止的,但是实际操作过程中,这成为了消费金融催收的常用方式。网友黄女士在啄木鸟投诉称,在海尔消费金融的贷款逾期后,催收人员将对其欠款的催收信息发给了她的紧急联系人。

另有来自广州廖女士在啄木鸟平台投诉表示,其在中邮消费金融逾期后,多次去电协商还款,均被拒绝。逾期三天后,催收人员拨打了非其紧急联系人电话,并且辱骂三方。“打爆了我的电话,也打爆了我同事的电话。我的紧急联系人没有填写我同事,说是我在工作单位那一栏留了联系方式。“廖女士在电话采访中表示。

在黑猫投诉平台的46万条暴力催收投诉中,相当部分网友反映,其消费金融借贷出现逾期后,遭遇了被”在任职公司的抖音平台下恶意留言催收”、“给单位发送催缴短信”,导致工作受到影响,更加没法还债。

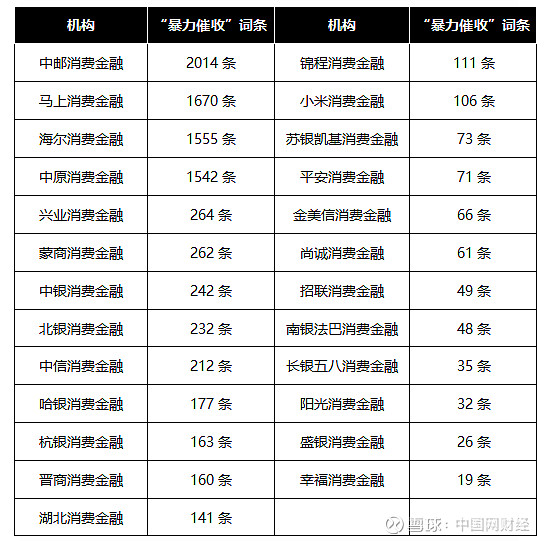

持牌消金机构“暴力催收”关键词搜索

中邮消费金融投诉量最高

对于暴力催收现象,某知名律所资深律师指出,暴力催收可以分为软暴力和硬暴力。软暴力主要表现为电话、短信的频繁骚扰,以及公开欠款人个人信息等,意在施加压力;而硬暴力则包括拘禁、恐吓、威胁、伤害、上门催收及冒充执法人员等手段。

她表示,近年来,随着监管力度的加大,硬暴力催收得到了有效遏制,但软暴力现象依然普遍存在。

有业内分析认为,催收行业乱象丛生源于层层外包。一方面,金融机构将不良债务“一包了之”,对催债公司后续行为监督不足;另一方面,催债公司大量使用外包员工,将责任推到个人头上。

在黑猫投诉平台,中国网财经记者以“机构名+暴力催收”作为关键词,对持牌消金进行搜索。从搜索情况来看,催收问题是当下持牌消金消费者的主要投诉点之一,而各家的投诉量呈现明显差异。

结果显示,中邮消费金融位居榜首,高达2014条;马上消费金融位居其次,达1670条;海尔消费金融位居第三,达1555条。

持牌消金的催收管理问题,还反映在监管的罚单里,杭银消费金融、陕西长银消费金融均因催收管理存在问题遭到监管罚款。

如何有效管理催收成持牌消金重要课题

值得一提的是,随着持牌消金不良率的持续攀升,对催收市场的需求亦有所扩大。中国银行业协会发布的《中国消费金融公司发展报告(2023)》显示,截至2022年年末,消费金融公司不良贷款总额为185.24亿元,较2021年增长23.58%。

”因此,对持牌消金机构而言,如何有效管理自营催收团队以及委外催收公司,成为当下亟待解决的一大问题。”该人士表示。

在业内看来,本次《办法》的出台或许是个不错的开始。《办法》增加了“消费者权益保护”“合作机构管理”两个专章,更加突出强化消费者权益保护。具体而言,国家金融监督管理总局就《消费金融公司管理办法》答记者问时表示,一方面,压实消费金融公司的消保主体责任。要求将消费者权益保护纳入公司治理,建立健全消保工作机制,设立消费者权益保护委员会,健全完善消保信息披露机制、个人信息保护制度,加强消费者适当性管理。

另一方面,加强对合作机构的约束管理。要求消费金融公司加强合作机构名单制管理、集中度管理,对合作机构进行持续管理和评估,明确合作机构的禁止性规定,避免因合作机构特别是催收机构不规范催收侵害消费者合法权益的情形;要求消费金融公司落实催收管理主体责任,制定催收机构绩效考核与奖惩机制,依法合规开展委托催收行为,切实保护金融消费者的合法权益。”

“对于持牌消金机构而言,更要严格审核借款人资质,从根源上避免不良贷款,减少催收必要。”上述业内人士指出。