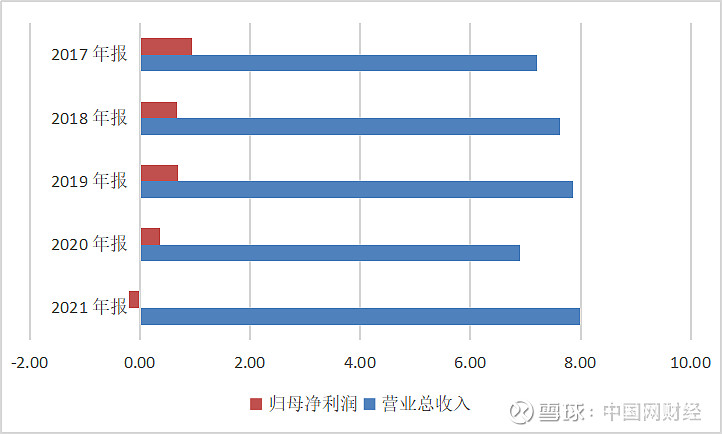

中国网财经3月25日讯(记者叶浅 胡靖聆)茶花股份上市后业绩接连下滑,2021年更是迎来了上市后的首亏。近日,茶花股份发布2021年年报,公司去年实现营业收入7.99亿,同比增长15.78%;实现归母净利润-0.2亿元,同比下降153.08%,由盈转亏,经营活动现金流告负,为-0.07亿元。

不仅如此,去年茶花股份拓展优化营销渠道,销售费用同比增加50%,远超营收增速,销售人员人数同比增加超过8成,达到330人,而在这背后是公司产能利用率仅为5成,主营产品销量增长乏力,毛利率下滑,存货增加但计提的跌价准备却大幅减少。在茶花股份经营活动产生的现金流净额大幅缩水的2020年,公司却大幅给高管涨薪。近年来,茶花股份实控人开启减持模式,实控人陈冠宇减持共落袋约7028万元,陈明生减持累计套现约5904万元。

上市即巅峰

2017年2月茶花股份在上交所主板上市,主要从事以日用塑料制品为主的家居用品的研发、生产、销售。日用品是一个较分散的行业,产品同质化严重且竞争激烈,同行业公司包括韩国乐扣乐扣、美国特百惠等。

在上市前夕,茶花股份的营业收入就增长乏力,从2014年的6.22亿元增长到2016年的6.71亿元,上市后2017年-2021年,5年时间里,公司的营业收入从7.20亿元增长到7.99亿元。不过,茶花股份的归母净利润在上市后便一路下滑,2017年为0.94亿元,2020年下降到0.37亿元,2021年首度告负,为-0.20亿元。与此同时,公司的毛利率也由2019年的29.14%下降到2021年的21.61%。

数据来源:同花顺ifind

对于2021年业绩亏损,茶花股份解释称,国内消费市场整体增长乏力,尤其是对线下渠道、商超冲击更为明显。同时,受国际原油等大宗商品价格剧烈波动影响,公司主要原材料采购价格相应上涨,加剧公司产品的生产成本上升。在市场形势及成本上升的双重影响下,公司全年业绩仍不及预期。

值得注意的是,2021年茶花股份的销售费用为1.15亿元,同比增长50.07%,公司表示,销售费用变动主要是公司扩充营销团队,销售人员薪酬增加及电商费用相应增加所致。2021年茶花股份的销售人员人数增加超过8成,由2020年的178人增加到2021年的330人。

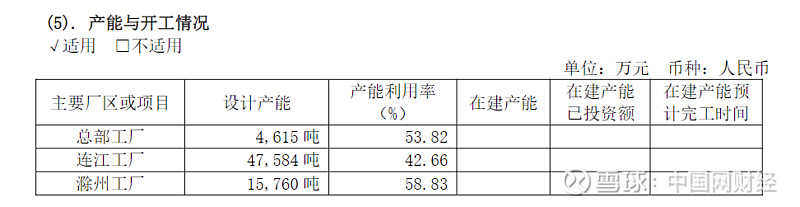

虽然扩充了销售团队,但是茶花股份的销量增长缓慢,2017-2021年塑料制品的销量分别为3.03万吨、3.24万吨,3.21万吨、2.84万吨和3.10万吨。从产能利用率来看,2021年公司总部工厂、连江工厂和滁州工厂的产能利用率分别为53.82%、42.66%和58.83%。

图源:茶花股份2021年年报

销量增长乏力,茶花股份的塑料制品库存量大增,2017年为4403.27吨,2021年增长到8498.70吨。同时,公司的存货也由2017年的1.60亿元增长到2021年的2.39亿元。不过,令人难以理解的是,随着茶花股份的存货增加,公司的存货跌价准备却下降。2018年公司的存货账面余额为1.62亿元,存货跌价准备为891.16万元,存货跌价准备占比达到5.50%。而2021年公司的存货账面余额攀升到2.46亿元,然而存货跌价准备为718.33万元,存货跌价准备占比下降到2.83%。

数据来源:同花顺ifind

实控人接连减持

中国网财经记者注意到,虽然近年来茶花股份业绩走下坡路,经营造血难,但没能阻挡公司给高管大幅涨薪。2017-2021年公司的经营活动产生的现金流量净额分别为0.78亿元、0.98亿元、1.40亿元、0.02亿元和-0.07亿元,2020年茶花股份的净利润含金量仅为4.62%,2021年为37.87%。

就在经营活动现金流大幅下降的2020年,茶花股份的高管团队却在大幅涨薪。2021年,茶花股份高管人均薪酬为40.56万元,其中董事长陈葵生的年薪为72.10万元。往前追溯来看,2016年,上市前夕,茶花股份的高管人均薪酬为17.23万元,陈葵生的年薪为39.13万元。此后董事长陈葵生的薪酬一路水涨船高,2017-2020年分别为50.12万元、50.12万元、90.16万元和60.12万元。高管人均年薪也由2018年的24.40万元 涨到2020年的41.70万元。

或许是经营遇瓶颈,茶花股份的实控人开启减持之路。实控人陈冠宇主要在2020年减持股份,4次减持共落袋约7028万元,2021年实控人陈明生接力减持,7次减持累计套现约5904万元。

对于茶花股份的未来的盈利能力表现,以及品牌影响力,中国网财经记者将保持持续关注。