中国网财经6月26日讯(见习记者 张增艳)在物业公司分拆上市的大潮中,众安集团也想分一杯羹。

6月24日,众安集团(00672.HK)发布公告称,拟分拆旗下物业公司众安智慧生活赴港上市。当日,众安智慧生活向港交所递交了上市申请。

物业管理服务收入占比近80%

公开资料显示,众安智慧生活成立于1998年,目前为浙江省的综合性物业公司。过去三年,众安智慧生活在管物业总建筑面积分别为910万平方米、950万平方米和1080万平方米,复合年增长率为8.9%;总收入分别为1.55亿元、1.80亿元和2.31亿元,复合年增长率约为22.0%。

利润方面,众安智慧生活的毛利由2018年的4430万元增加至2020年的8680万元,复合年增长率约为40.0%;净利润由2018年的1830万元增加至2020年的4700万元,复合年增长率约为60.3%。

众安智慧生活的业务模式与同行具有高度相似性,主要为其管理的项目提供物业管理服务、非业主增值服务以及社区增值服务等。众安智慧生活的大部分收入也来自于物业管理服务,2018-2020年这部分收入分别为1.38亿元、1.60亿元、1.83亿元,在总收入中的占比为89.1%、88.6%及79.5%;非业主增值服务产生的收入在总收入中的占比为6.0%、5.9%及14.4%;社区增值服务产生的收入占比为4.9%、5.5%及6.1%。

来源:众安智慧生活招股书

在管项目的布局方面,众安智慧生活的在管建筑总面积主要位于长三角地区的浙江省及安徽省。截至2020年12月31日,众安智慧生活共有89个合约项目,总合约建筑面积约为1308万平方米,涵盖国内12个城市及4个省份。其中,在管项目为73个,在管总建筑面积约为1080万平方米,涵盖国内5个城市及2个省份。

以物业管理服务为例,截至2018年、2019年及2020年12月31日,众安智慧生活约96.3%、96.7%及95.9%的物业管理服务收入来自杭州、淮北及宁波等城市,这也佐证了其在管项目布局较为集中。为此,有业内人士指出,长三角区域较为发达的经济为众安智慧生活贡献了大部分营收,但由于在管项目布局较为集中其风险也难以对冲。

业务依赖关联公司

与独立第三方的物业公司不同,众安智慧生活的业务得到了众安集团的支持。2018-2020年,众安智慧生活的大部分在管总建筑面积均来自众安物业品牌,包括众安集团及中国新城市集团,为其提供的物业管理服务收入分别为1.09亿元、1.26亿元及1.40亿元,占众安智慧生活物业管理服务总收入的78.9%、79.0%及76.1%。此外,众安智慧生活对众安物业品牌或其合营企业以及联营公司开发的住宅物业的中标率连续3年均为100%。

截至2020年12月31日,众安智慧生活共管理众安物业品牌开发的34个项目,在管总建筑面积约600万平方米,分别占众安智慧生活管理项目及建筑面积总数的46.6%及55.3%。与此同时,截至2020年期末,众安物业品牌或合资企业及联营公司开发的已订约但未交付项目的总建筑面积约为280万平方米,这些项目预计将于未来1-3年内陆续交给众安智慧生活管理。

为减少对众安集团的依赖,众安智慧生活在不断外拓第三方的管理面积。数据显示,通过外拓,众安智慧生活独立第三方物业开发商开发的物业在管建筑面积总额比例由截至2018年12月31日的36.0%提高至截至2020年12月31日的44.7%;独立第三方物业开发商开发物业所获得的物业管理服务收入比例由2018年的21.1%增至2020年的23.9%。

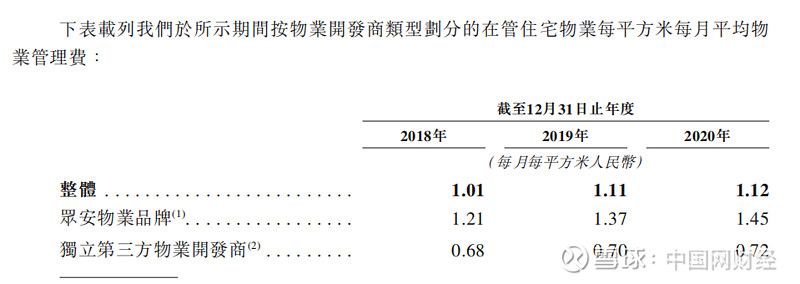

不过,在实现收入来源多元化的同时,众安智慧生活向独立第三方物业开发商开发的物业收取的物业管理费较低。招股书表明,在2018-2020年,众安智慧生活整体的平均物业费分别为1.01元/月/平方米、1.11元/月/平方米、1.12元/月/平方米,其中众安物业品牌的平均物业费分别为1.21元/月/平方米、1.37元/月/平方米、1.45元/月/平方米,高于整体的平均物业费;而独立第三方物业开发商的平均物业费分别为0.68元/月/平方米、0.70元/月/平方米、0.72元/月/平方米,远低于整体的平均物业费。

实际上,独立第三方物业开发商开发的物业仍是众安智慧生活未来拓展在管面积的重点。如果这类物业的平均物业费一直较低,或将影响众安智慧生活盈利能力的稳定性。在上市申请中,众安智慧生活也表示将部分资金用于收购或投资于国内住宅或非住宅物业的其他中小型物业管理公司。因此,如何提升独立第三方物业开发商开发物业的利润率仍是众安智慧生活发展的关键所在。