《笔尖网》文/笔尖观察

今年以来内地企业赴港上市热情高涨,在这股浪潮中泰德医药(浙江)股份有限公司(以下简称“泰德医药”)向港交所递交招股书,联席保荐人为摩根士丹利、中信证券。但值得关的是,泰德医药在披露的招股书中业绩表现并不亮眼,利润在报告期内逐年下滑,2023年更是出现了营收与利润双双下滑的局面。

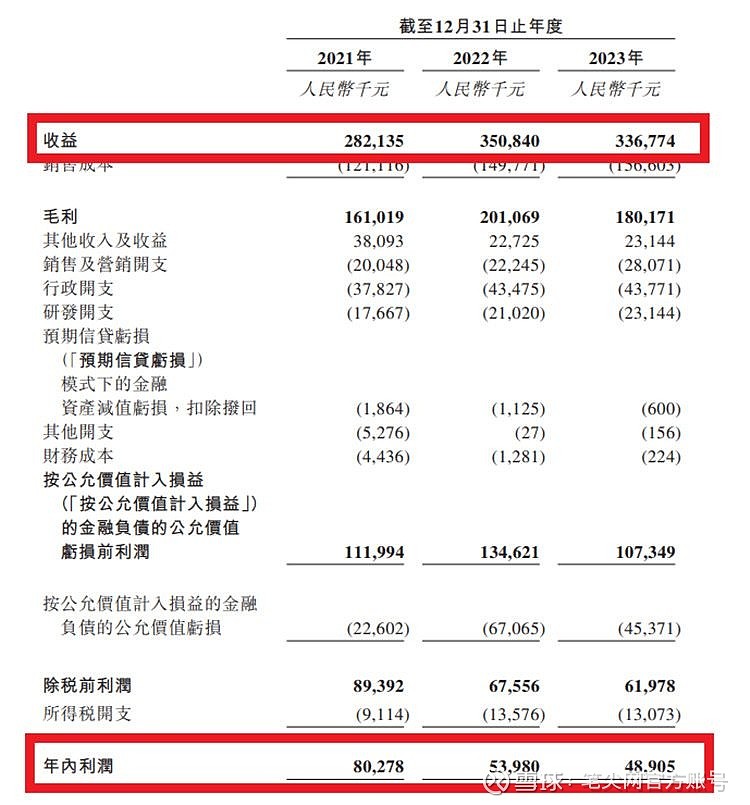

综合损益及其他全面收益表

从经营业绩来看,2021年-2023年,泰德医药分别实现营业收入2.82亿元、3.51亿元、3.37亿元,年内利润分别为8027.8万元、5398万元和4890.5万元。2023年,公司的营收与利润出现双双下滑的局面。

针对2023年营收减少,泰德医药解释称2023年收入减少4%,主要是由于每名客户平均收入由2022年的约人民币52.80万元减少10.4%至2023年的人民币47.40万元。每名客户平均收入减少主要归因于公司的三名主要客户因其自身多肽药物开发资源、计划及周期的变化而大幅减少对其服务的需求。于2022年至2023年,该三名客户的总收入贡献减少约人民币3400万元,这在很大程度上拉低了泰德医药同年的每名客户平均收入。此外,2022年至2023年每名客户平均收入减少的影响部分被同年客户数目由664名增加至711名所抵销。

《笔尖网》关注到,泰德医药在招股书中风险因素中指出,考虑到客户将整合包括研发部门等收购业务及制造业务,公司客户经营所在行业的兼并整合可能对其外包服务的开支产生影响。倘客户因任何该等或其他因素而削减对公司服务的开支,将会对公司的业务、财务状况、经营业绩、现金流量及前景产生重大不利影响。

招股书显示,泰德医药年内利润2023年减少9.4%,净利率由2022年的15.4%下降至2023年的14.5%。年内利润2022年减少32.8%,净利率由2021年的28.5%下降至2022年的15.4%,主要是由于按公允价值计入损益的金融负债公允价值亏损增加。

《笔尖网》还关注到,招股书显示, 2021年-2023年,泰德医药的收入中69.9%、71.1%及78.0%来自总部位于海外的终端客户。泰德医药在风险因素中指出,作为一家CRDMO,公司可能根据适用于其客户所在司法权区的药品制度负有义务,惟以公司参与研发、临床前研究及╱或临床试验的范围为限。未能遵守任何法律及监管规定可能对公司向相关司法权区的客户提供服务造成重大影响。泰德医药打算继续扩大全球业务。在服务海外客户、未来海外运营及在国际市场竞争均面临公司能否有效管理身处与中国不同的经营环境的僱员;公司能否与客户、供应商及其他当地企业建立并维持关系;符合有别于中国的产品安全要求及标准等风险及挑战。

业内人士表示,泰德医药的业绩表现并不理想,公司2023年收入和利润均出现了下滑。

这种业绩表现,不仅反映了公司面临的经营挑战,也暴露出其在激烈的市场竞争中可能存在短板。

此外,在资本市场的舞台上,业绩的稳定性和成长性是吸引投资者的关键。任何企业都应致力于提升自身的核心竞争力,构建起真正的业务护城河。而医药类企业的核心竞争力,需要从技术实力、研发能力、市场渠道、管理团队以及品牌影响力等多个维度进行综合提升。

业内人士指出,具备实力和潜力的企业,能够经历市场的考验,乘风破浪最终抵达成功的彼岸。《笔尖网》将对泰德医药赴港IPO的后续进展,及其业绩表现保持关注。