《笔尖网》文/笔尖观察

近日,北交所发布公告,上市委员会定于2024 年6 月20 日上午9时召开 2024 年第 11 次审议会议,审议发行人浙江太湖远大新材料股份有限公司(以下简称“太湖远大”)的首发上市申请。

招股书显示,太湖远大是一家集环保型线缆用高分子材料研发、制造、销售、服务为一体的国家高新技术企业、国家级专精特新“小巨人”企业,主要产品有“太湖远大”牌硅烷交联聚乙烯电缆料、化学交联聚乙烯电缆料、低烟无卤电缆料、半导电内外屏蔽料以及其他规格电缆用特种产品系列,公司亦可根据客户要求研发具有特殊性能的高分子材料。

经营现金流量净额连续三年为负

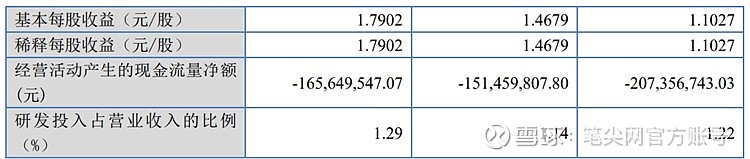

太湖远大 主要财务数据和财务指标

招股书显示,2021年-2023年,太湖远大实现营业收入分别约10.71亿元、13.92亿元、15.24亿元,同期净利润约4589.56万元、6109.14万元、7745.7万元。报告期,该公司营收与净利润持续增长。

但值得关注的是,报告期各期,太湖远大经营活动产生的现金流量净额分别为-2.07亿元、-1.51亿元和-1.66亿元,剔除票据贴现影响后的经营活动产生的现金流量净额分别为 521.31 万元、1,639.90万元和 4,788.93 万元。受经营性应收项目、存货增加等因素影响,2021 年、2022 年及 2023 年,公司的经营活动产生的现金流量净额与同期净利润存在较大差异。

太湖远大在公告中指出,公司近年来业务规模不断扩大,主要通过债务融资和自有资金满足发展需要。若未来公司剔除票据贴现影响后的经营活动现金流量净额仍较低,且公司无法通过股权融资、债务融资等方式合理筹措资金及规划资金使用计划,则公司在营运资金周转方面将会存在一定的风险。

募投项目相关核心技术尚在研发

招股书显示,截至招股说明书签署日,赵勇直接持有太湖远大股份 9,813,600 股,占公司股本总数的 22.51%;俞丽琴直接持有公司股份 7,875,000 股,占公司股本总数的 18.06%;潘姝君直接持有公司股份 1,800,000股,占公司股本总数的 4.13%。赵勇、俞丽琴及潘姝君合计持有太湖远大 44.70%的股权,为公司控股股东、实际控制人。赵勇与俞丽琴系夫妻关系,赵勇与潘姝君系父女关系。赵勇、俞丽琴、潘姝君于 2022 年 4 月 6日签署了《一致行动协议》。

太湖远大 募集资金投资项目概况

此次,太湖远大拟募集资金约3亿元,其中1亿元用于补充流动资金,其余资金投向特种线缆用环保型高分子材料产业化扩建项目。

招股书显示,募投项目“特种线缆用环保型高分子材料产业化扩建项目”拟新增 4 套生产线,其中 500kV 及以下过氧化物可交联电缆料生产线设备 1 套,35kV 及以下过氧化物可交联电缆料生产线设备 1 套,新能源特种材料生产线设备 2 套。项目达成后,每年将新增 500kV 及以下过氧化物可交联电缆料 20,000 吨,35kV 及以下过氧化物可交联电缆料 12,000 吨,新能源特种材料 38,000 吨的产能。

值得关注的是,目前太湖远大尚不具备 110kV、220kV、500kV 等高压及超高压过氧化物可交联电缆料的生产能力,相关核心技术尚在研发之中,而该产品要求的技术水平较高。

太湖远大在招股书中指出,若公司未来无法按照计划成功研发110kV、220kV、500kV 等高压及超高压过氧化物可交联电缆料,或相关产品规模化生产不及预期,或新产品市场开拓情况不及预期,则会导致上述项目无法实现预期收益。

IPO上会不仅是公司发展历程中的关键节点,也为资本市场注入新活力,为经济的持续健康发展注入新的动力。《笔尖网》将对太湖远大IPO的后续进展保持关注。