《笔尖网》文/笔尖观察

截图源自 深交所网站

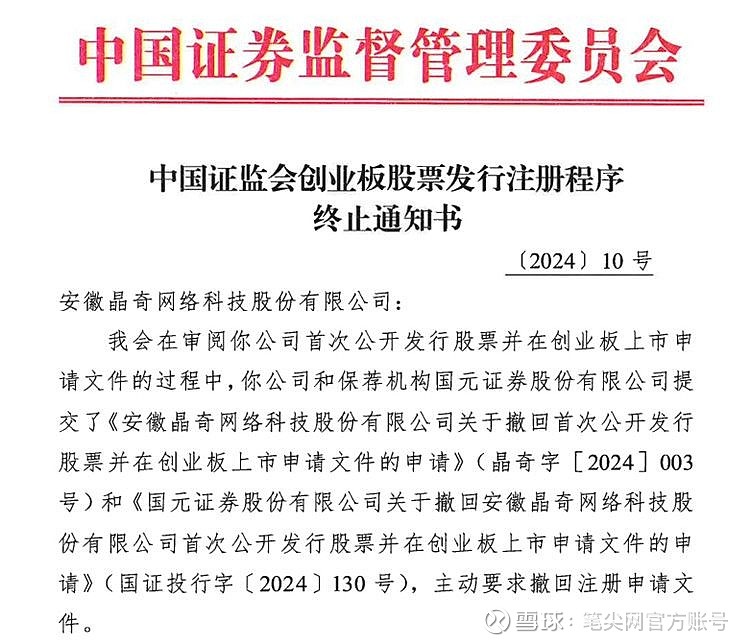

2024年5月13日,深交所网站披露关于终止晶奇网络首次公开发行股票注册的批复显示,晶奇网络和保荐机构国元证券股份有限公司提交了《安徽晶奇网络科技股份有限公司关于撤回首次公开发行股票并在创业板上市申请文件的申请》和《国元证券股份有限公司关于撤回安徽晶奇网络科技股份有限公司首次公开发行股票并在创业板上市申请文件的申请》,主动要求撤回注册申请文件。根据《首次公开发行股票注册管理办法》第三十一条和《中国证券监督管理委员会行政许可实施程序规定》第四十条的规定,证监会决定终止晶奇网络发行注册程序。

据悉,晶奇网络IPO申请于2020年12月17日,被深交所受理。2021年8月11日,晶奇网络顺利过会,随后提交注册,但经历了漫长的等待最终却主动撤回上市申请,晶奇网络IPO之梦破灭。

业务规模较可比公司明显偏小

《笔尖网》关注到,晶奇网络聚焦医疗医保、民政养老领域的信息化建设,主要为政府部门、医疗卫生机构等客户提供软件产品和解决方案。公司形成了复杂异构平台构建技术和流水线数据智能技术两大类核心技术体系,能够满足不同领域客户复杂应用需求,由此还拓展了中国石油等大型企业单位客户,为其提供定制软件开发等服务。

募集资金投资项目规模

招股书显示,此次晶奇网络拟募集资金约2.16亿元,所募资金投向基于县域医共体的全民健康信息平台升级及产业化项目、医疗保障综合管理平台升级及产业化项目、智慧养老平台升级及产业化项目、研发中心建设项目、营销网络建设项目。

主要财务数据及财务指标

《笔尖网》关注到,2020 年-2022 年及 2023 年 1-6 月,晶奇网络营业收入分别为20,453.46 万元、23,151.02 万元、23,790.86 万元和 11,300.35 万元,而同行业其他上市公司 2022 年度实现营业收入如久远银海 128,256.54 万元、创业慧康 152,713.87 万元、卫宁健康 309,286.47 万元、易联众 53,916.99 万元、山大地纬 45,390.91 万元,相比之下晶奇网络的业务规模明显偏小。

晶奇网络也在招股书中指出,考虑到公司目前业务规模相对较小,抗风险的能力相比同行业上市公司存在一定的劣势,面对愈发激烈的市场竞争环境,可能面临安徽省外市场拓展不利进而影响公司发展速度及盈利能力的风险。此外,若未来我国宏观经济形势、行业政策、市场竞争环境、公司自身生产经营等因素出现重大不利变化,将可能对公司经营业绩造成较大不利影响。

税收优惠占比走高 综合毛利率逐年下滑

《笔尖网》关注到,报告期内,晶奇网络享受值税及企业所得税相关政策的税收优惠。

晶奇网络享受的主要税收优惠金额及其对公司的影响

招股书显示,2020 年-2022 年及 2023 年 1-6 月,晶奇网络享受的主要税收优惠金额分别为 1,658.13 万元、2,131.40 万元、1,800.73 万元和 746.84 万元,占利润总额的比例分别为 24.35%、30.55%、34.30%和44.44%。晶奇网络在招股书中指出,如果未来税收优惠政策或公司自身条件发生变化,公司不再享受上述税收优惠政策,将会对公司业绩造成一定影响。

晶奇网络综合毛利率及各业务类型的毛利率具体情况

此外,2020 年-2022 年及2023 年 1-6 月,晶奇网络综合毛利率分别为 61.29%、60.23%、56.88%和 54.61%。其软件产品毛利率分别为 68.14%、66.55%、64.55%和61.13%,虽然晶奇网络在招股书中称报告期内公司软件产品毛利率相对较高,但由相关数据不难看出,在已披露的财务数据中,公司的综合毛利率及软件产品毛利率逐渐走低。

对此晶奇网络也在招股书中提示称,未来随着市场竞争的不断加剧,公司软件产品可能存在毛利率下降的风险,从而对公司盈利能力产生不利影响。

此次IPO折戟后晶奇网络是否会再次冲刺上市,《笔尖网》将持续予以关注。