依据如下:

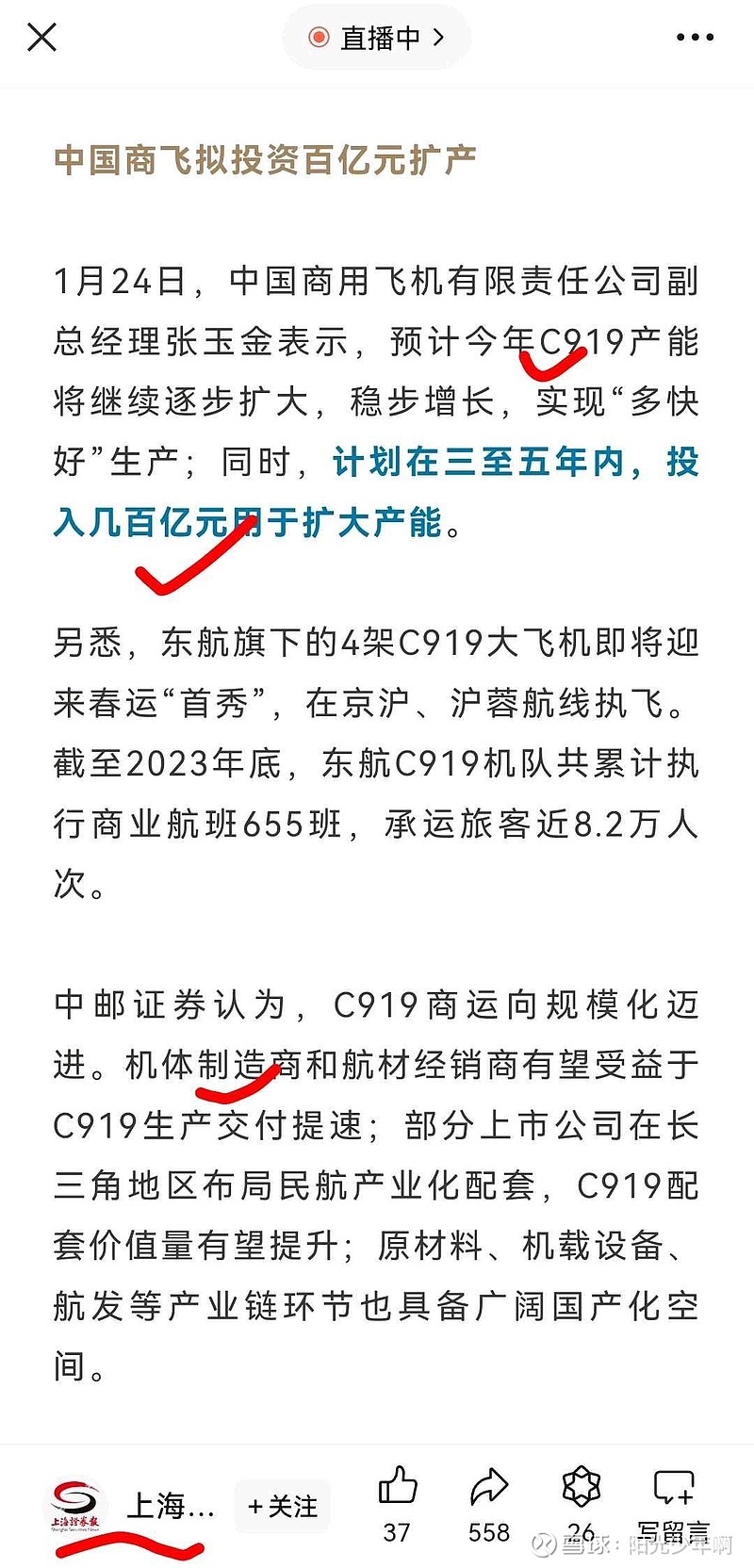

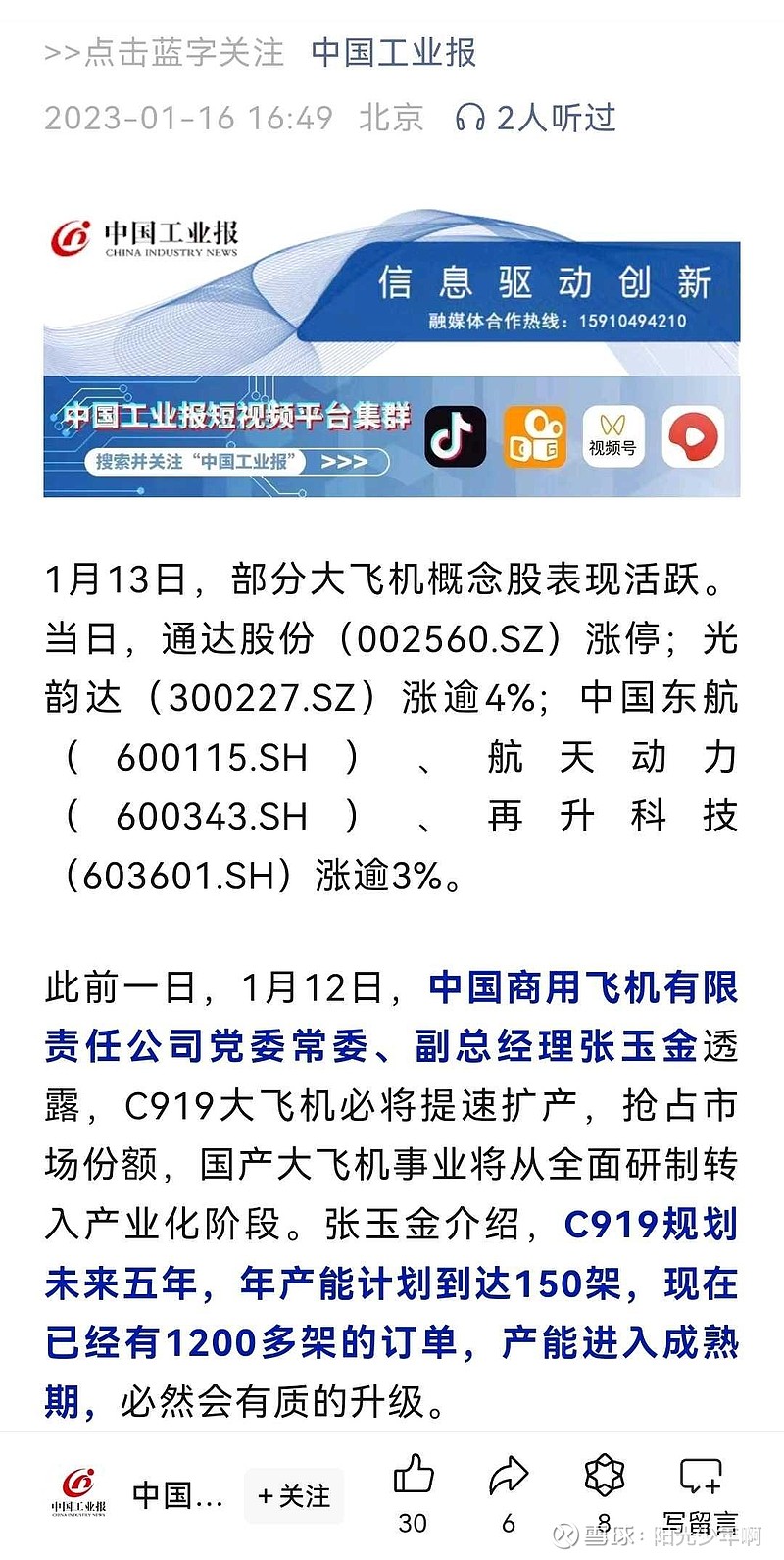

早在2023年1月12日,中国商飞党委常委、副总经理张玉金就表示:“C919大飞机必将提速扩产,抢占市场份额。规划未来五年内,年产能达到150架。”而在今年(2024年)1月24日上海两会现场,张玉金再次透露,预计C919本年度产能将继续逐步扩大,稳步增长,实现“多、快、好”生产。同时,商飞计划在三至五年内,再投入几百亿元用于扩大产能。2024年3月29日,中国商飞在上海表示,国产大飞机C919将进入提升产能阶段,将为此投入资金800亿元,在上海建设大飞机产业园,更多的供应商也将加入C919的供应链。

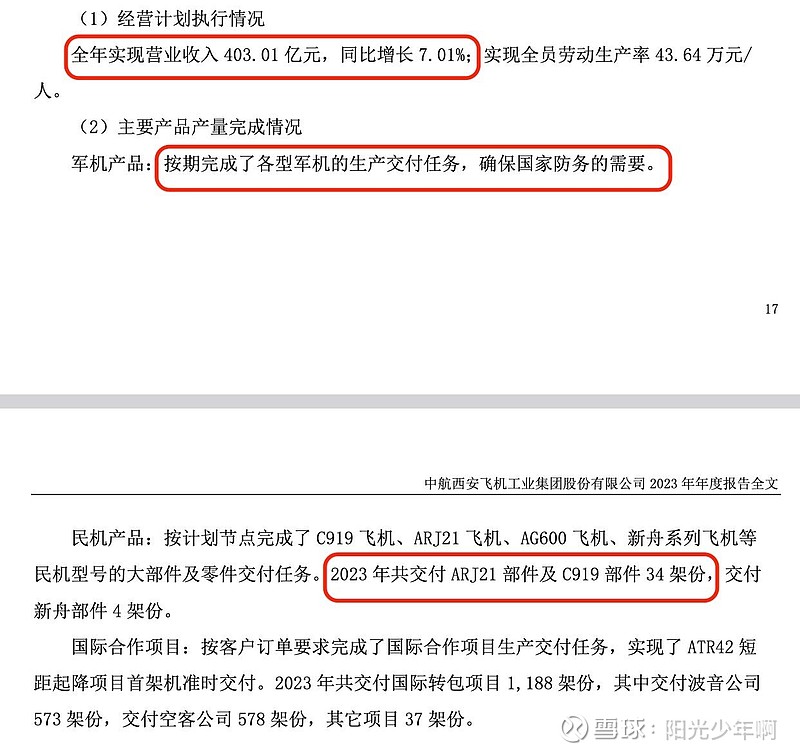

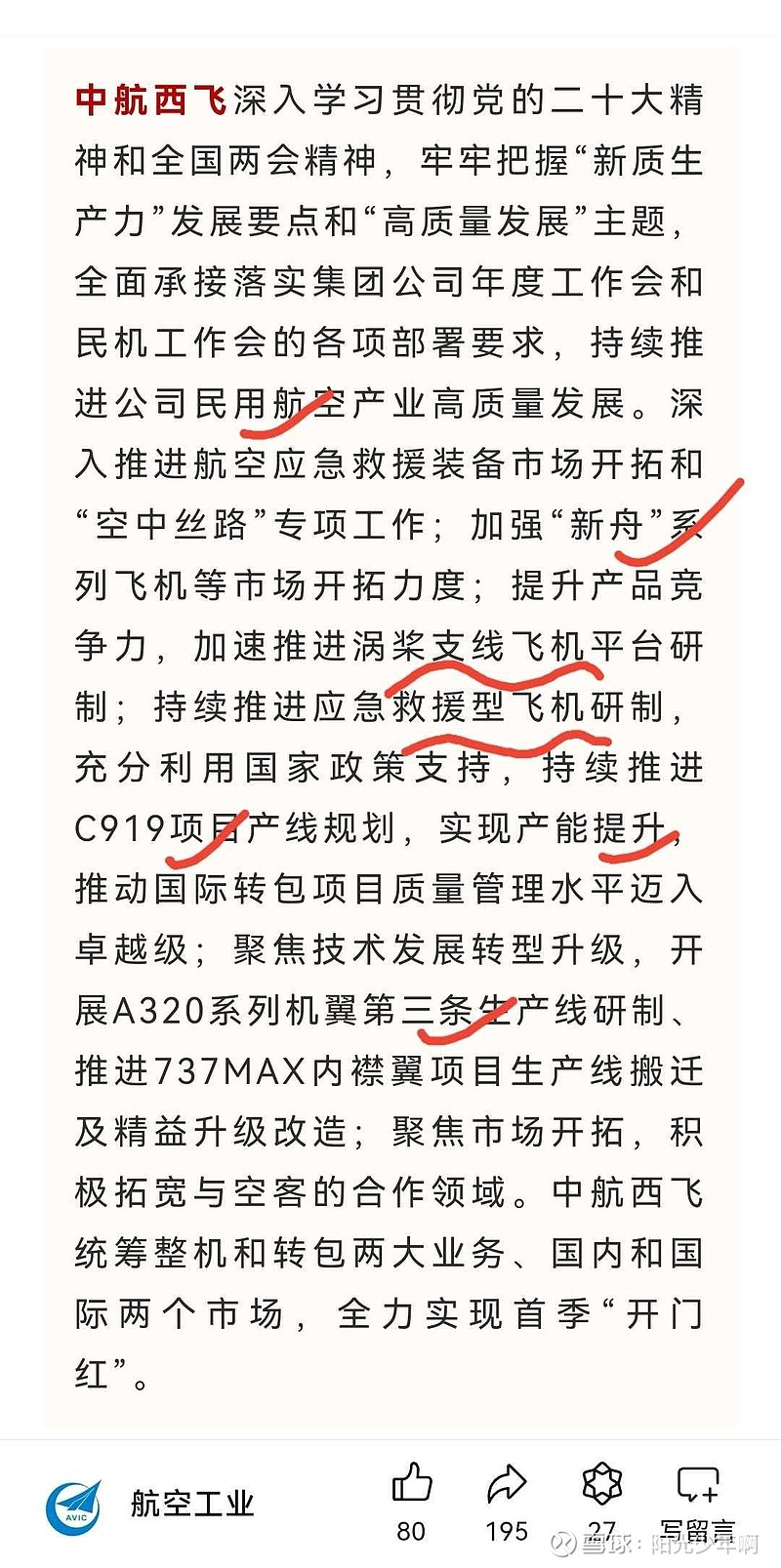

2023年利润8.61亿,如果不计提1.79亿,今年利润已经超过10个亿,达到10.4亿了,2022年5.23亿,大幅度提升98.85%。因此根据2023年C919和A320放量3-5倍,运20B进一步放量,另外若轰-20出来,再加上西飞一直宣传的飞机维修维护4S服务,而2024年相比2023的优势大于2023年相比2022年的优势,因此按照98.85%的提升率计算今年20.68亿,很正常。