免责声明:大家都是成年人,请大家独立思考、自主判断,对自己的账户、市值负责,自负盈亏!

每个人的交易模式不同,请勿盲目模仿。

非此即彼的线性思维在股票交易中是行不通的,必须要有概率思维。股票交易的资金管理、选股、买点和卖点都只能提升盈利的概率,而不可能100%确保盈利。

为什么进入股市?赚钱。

怎么在股市中赚钱?市值=净利润*市盈率。赚业绩增长的钱(净利润增长),赚市场波动的钱(市盈率提高)。通过基本面分析赚业绩增长的钱,通过技术面分析赚市场波动的钱。因此,我选择基本面与技术面相结合模式。

为什么选择超预期交易模式?严谨的西格尔教授通过大数据分析,在《投资者的未来》论述:“增长率陷阱—增长并不意味着收益,高增长可能对应低收益。因为预期增长率较高的公司其股票价格也高,过高的股价会拖未来收益率的后腿。”“股票的长期收益是依赖于公司的实际利润增长率吗?答案是否定的。它依赖的是增长率与投资者预期的比较。”“根据这个原理,不管真实的利润增长率是高还是低,只要它超过了市场预期的水平,投资者就能赢取高额收益。”西格尔还说“投资者对增长率的期望都体现在股票价格之中,因此市盈率是衡量市场预期的最好指标。”股票超预期(净利润增长超预期),市场预期将相应提高,市盈率大概率将提高。市值=净利润*市盈率。因此,股票超预期,净利润增长、市盈率大概率提高,市值将大概率大幅增长。这就是“戴维斯双击”的内在逻辑。

超预期交易模式实证:1.实盘操作。截止2020年5月9日,2020年股票账户收益52.47%,同期沪深300涨跌-3.25%;2019年10月1日以来累计收益率95.44%(2019年10月份以前账户没公开),同期沪深300涨跌3.91%。2.本人的雪球唯一组合“超预期(ZH1999747)”。创建于 2019年7月6日,截止2020年5月9日总收益81.9%,同期沪深300涨跌约2.27%,跑赢了 96.32%的组合。

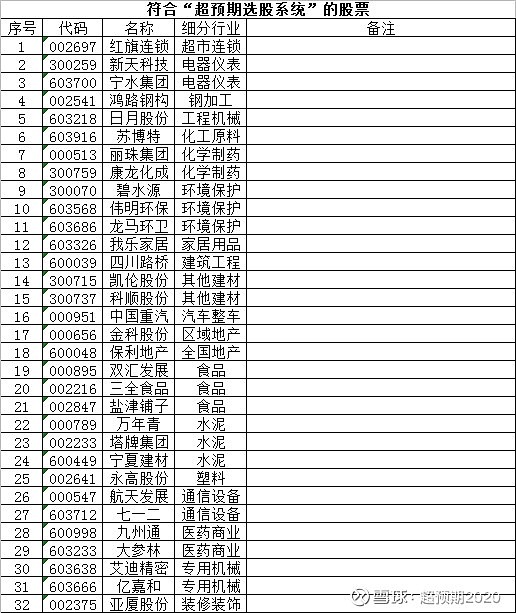

超预期交易共五个步骤(详见《超预期2020的文章合集目录》),建立超预期股票池仅仅完成了第一步而已。特别提醒:股票池中的大部分股票不在超预期股票买点,得耐心等待买点。请坚持正确的买点。

-----------------------------------------------------------------------

超预期选股系统的很多思路与《构建量化动量选股系统的实用指南》不谋而合,如基本面与技术面结合、动量交易、趋势跟踪、价值动量结合、反转效应和动量效应等。陶博士进行了精彩、详细的解读。

------------------------------------------------------------------------------------------------------

转自陶博士、版权归陶博士所有

转自陶博士、版权归陶博士所有

转自陶博士、版权归陶博士所有

今天,我要详细解读一下这本新书《构建量化动量选股系统的实用指南》。我目前的量化选股思路,很多思想,都已经在该书得到了充分的测试,大量学者已经帮我做了十分有说服力的测试。

读这本书时,我经常的反应是:哑然失笑、会心一笑、微微一笑。这本书非常适合我目前的投资进化思路。我自己很多投资方面的IDEA(主意和想法),这本书中的很多学者都已经做了大量的研究工作。我自己的主意和想法,很多来源于我24年的投资实践。

《构建量化动量选股系统的实用指南》该书第一章P24-25提到:越来越多的学术研究都提供了基本面策略(如价值和质量)和技术策略(如动量和趋势跟踪)似乎都有效的证据。以证据为准绳的投资者会提出这样的结论:基本面分析和技术分析策略都是有效的,因为它们是同一枚硬币的两个面。它们是堂兄弟,拥有这一共同的目标:利用行为偏差影响的市场参与者的糟糕决策而获益。

该书第一章P29提到:老实说,主动投资的使命不是争论哪种投资理念更好,谁在乎这一点呢,我们只是想在长期击败市场。

陶博士点评:看完第一章,我会心一笑。这本书很对我的胃口,与我的观念一致啊。我认为基本分析和技术分析都有用的。不管黑猫还是白猫,能抓到老鼠就是好猫。基本分析也好,技术分析也好,都只是一种工具而已。有的人使用基本分析这个工具顺手些,有的人使用技术分析这个工具顺手些。不存在哪个工具就一定好、哪个工具就一定不好的问题。

《构建量化动量选股系统的实用指南》该书第二章P67-68提到:由Jegadeesh和Titman在1993年提出的动量效应指出:当一只股票上一年的表现比较好时,其未来的表现也会相对较好。研究人员进行了深入的研究后发现,即使控制了公司规模和价值因素,动量效应依然存在。从样本数据来看,这种效应似乎持续了200年之久,而且在各类资产中都发现了这种效应,如大宗商品、货币甚至是债券。与成长型策略不同,动量策略很好地契合了可持续的主动投资框架,是价值投资(价值投资也是一种可持续的策略)之外的一种优秀的多元化策略。

陶博士点评:看完第二章,我哑然失笑。研究人员的深入研究结论,动量效应充分说明了市场上的一些似是而非的观点(如上一年的牛股,下一年不用看了)是多么地无知。这些无知正是动量效应的利润源泉。

《构建量化动量选股系统的实用指南》该书第三章P91指出:动量不是一直有效的,有时候可能惨败。

陶博士点评:看到这个结论,我莞尔而笑。欧奈尔的方法,并不是每年都非常有效的。悲剧在于,他有效的那一年,你选择了别的方法,他失效的那一年,你选择这个方法。再摘录几段以前文章中与大家分享过的内容:

我2005年至2008年的年度金股,基本上是股价相对强度RPS优先一切的原则,只有RPS大于90的股票,我才会考虑。2005年至2008年的年度金股的累计收益率也是远远超越同期大盘指数。

但是2009年我继续坚持这一原则时,2009年的年度金股收益率只有57.73%,当年深证综指涨幅为117.12%。2009年大幅落后同期指数的业绩,让我后来的年度金股中,部分个股没有坚持RPS大于90的基本原则。尤其是2016年和2017年的年度金股中,严重偏离了RPS大于90的基本原则,导致2016年和2017年的年度金股业绩严重拖了后腿。

欧奈尔自称,2009年是他跨越了半个多世纪职业生涯中最具挑战性的一年!这是由于底部垃圾股票引领的一年,而更为优质的股票却时常乱作一团,较高品质的CANSLIM类股票集体表现不佳。

我现在认为,市场扭曲只是暂时的。我2009年的金股大幅落后同期指数的业绩,让我后来偏离RPS大于90的基本原则。这种偏离是错误的方向。投资哲学和投资模式的坚持是最为重要的东东,这是投资最重要的第一课,就是一贯,找到一个好的方法,遵守投资纪律,并且始终坚持。

欧奈尔RPS曲线是本公众号主动在网上无偿分享的独门秘籍,详见旧文《欧奈尔RPS曲线的编制方法及常见问题解答(20170505)》,请去本公众号对话框中回复:009,公众号的机器人会将此文推送给您。

《构建量化动量选股系统的实用指南》该书第四章“为什么所有的价值投资者都需要动量”P114的小结指出:价值投资和动量投资两种投资策略各有所长,但结合两种策略确实能凸显出价值和动量的优势。

陶博士点评:我个人是一个动量投资者,我很欣然接受价值投资也是一个很好的赢利模式。反过来,价值投资者可能不见得会接受动量投资是一个很好的赢利模式。这本书传递了一个核心信息是,所有投资者都应该考虑动量。

《构建量化动量选股系统的实用指南》该书第五章“制定动量策略的基础”,P118,计算动量的最简单的方法是计算这只股票在某个特定的回溯期(如过去12个月)内的总回报(包括股息)。

《构建量化动量选股系统的实用指南》该书第五章“制定动量策略的基础”,P120-122,先讨论了短期动量:上周收益率为正的证券投资组合(赢家),其下周的收益率往往为负;而上周收益率为负的股票(输家),其下周的收益率往往为正;上个月的赢家是下个月的输家,反之亦然。之前短期内的赢家是之后短期的输家,而之前短期内的输家是之后短期内的赢家。

陶博士点评:看完这里,我哈哈大笑。原来我根据实战经验总结的强势股票的首次10日线、首次20日线和首次50日线的买点,其中的原理,原来在这里啊。我们可能看到有的股票连续上涨,忍不住追高,但事实上,因为短期反转效应的存在,再强势的个股,也总有首次下10日线的机会,也总有首次下20日线的机会,也总有首次下50日线的机会。我们并不需要追高,耐心等待就是了。有时候,耐心等待是一种美德。

《构建量化动量选股系统的实用指南》该书第五章“制定动量策略的基础”,P123-125,讨论了长期动量:De Bond与Thaler(1985)在《股市反应过度了吗?》指出:在未来的三年内,过去输家的表现比过去的赢家高出24.6个百分点,二者间的差距非常大。从未来五年的收益率来看,过去的输家高于过去的赢家31.9个百分点。

陶博士点评:看完这里,我偷偷一笑:原来我自己原来理解的反转效应,在这本书里被称为长期动量。我前期文章中,曾经多次这样写过:1985年,泰勒和德邦特《股市是否反应过度》的论文,提出了行为金融学最重要的发现之一:以3-5年为一个周期,一般而言,原来表现不佳的股票开始摆脱困境,而原来的赢家股票则开始走下坡路。这个现象在行为金融学中被称为反转效应。

DeBond与Thaler(1985)的这个研究结论,是我个人总结的月线反转的理论基础。我个人总结的月线反转,是根据我个人多年的实战经验总结的,我并没有进行过月线反转的成功率的测试。其实,我根本用不着测试了,De Bond与Thaler这样的学者已经帮我进行了大量的测试。我以后,只需要坚定实施月线反转的选股方法就行了,一定能够取得远远超越大盘指数的业绩的。

《构建量化动量选股系统的实用指南》该书第五章“制定动量策略的基础”,P126-134,讨论了中期动量:在中期动量(6-12个月的回溯期)中,赢家恒赢,而输家恒输;动量策略(买入过去的赢家,卖出过去的输家)在中期内(3-12个月)表现良好;最好的策略是根据过去12个月的表现选股并持有3个月;他们发现与中期动量组合相关的超额收益并不持久。例如,在初始形成日之后,持有相同股票的投资组合持续超过12个月时,动量溢价就会消失。

陶博士点评:这个中期动量,是我历史上一些经典操作的理论基石。历史上,我赚钱最多的股票,基本上都是持有N个月的股票(大多数情况下,3<N<10)。简单地说,我就是只是享受了几个月的主升浪。这个中期动量(6-12个月的回溯期),还说明我的120日的RPS是一个重要而可行的参考指标,120日的RPS也是我个人根据实战经验总结出来的,这本书的中期动量研究结论为我的120日的RPS提供了理论基石。这个中期动量,“在持续超过12个月之后,动量溢价会消失”的研究结论,也说明主升浪结束之后,应当及时锁定利润,不妨换股操作。例如我2017年10月介入的泰格医药,最近7个月就一直于下跌状态,充分说明在享受了N个月的主升浪之后,要提防股价见顶,也就是动量溢价会消失。

这个中期动量的理论研究结论,太TMD的靠谱了。我原来在实战当中形成的操作模式,居然具有如此坚实的理论基础。这本书的研究结论,超出了我的想像。我也对自己的操作模式具有更加充足的信心了。

《构建量化动量选股系统的实用指南》该书第六章“最大化动量 路径很重要”,P151指出:一般动量效应应是由高质量动量股驱动的,并被低质量动量股所稀释。P153指出:在形成高动量的过程中,价格路径平滑的高动量股的收益要高于价格路径更具波动性的高动量股。

陶博士点评:我前期的文章中,详细介绍了我如何建立“基金持股3%+北向持股三千万”的板块,我自己一般只在这个板块中来寻找我心仪的新姨太。我在这本新书中,发现了要先行设定这个板块的很重要的一个理由(就是这个“价格路径平滑的高动量股的收益要高于价格路径更具波动性的高动量股”),这本书的测试结果,已经充分证明我这个步骤的必要性。这是因为:根据个人经验,基金持股或者北向持股较多的股票的波动性,要低于没有基金持股或者没有北向持股的股票。

《构建量化动量选股系统的实用指南》该书第七章“动量”投资者要了解动量的季节性,P154指出:一个比较流行的观念是“5月卖股走人”,指的是投资者要在6月之前清仓,并于11月重返股市。

陶博士点评:我十几年前就知道这个一个研究结论,投资指数,每年11月1日至次年4月30日这6个月的累计投资收益,要远远高于每年5月1日至10月31日这6个月的累计投资收益。我而且用许多国家的指数进行了过验证。这里隐含一个意思是,每年的5月至10月是比较危险的月份,特别是每年的10月份是一个非常危险的月份。当然并不是每年都是这样的。但是,在指数的熊市里,当年的5月至10月,特别是10月,是需要警惕的时间。

《构建量化动量选股系统的实用指南》该书第八章“量化动量击败市场”,P180指出:我们必须强调这一点:投资者要为动量策略的高波动性和回撤风险做好准备,这是动量系统能在未来奏效的主要原因,但增加的期望收益完全能够补偿这些风险带来的损失,这也是动量异象的源头。

陶博士点评:咦,这是不是讲的盈亏同源啊?!

《构建量化动量选股系统的实用指南》该书第九章“使动量在实战中奏效”,P202,两条腿的凳子:价值+动量;P207,为了解决回撤问题,我们讨论一种基本的方法。运用这一方法,投资者能够通过第三条腿,即趋势跟踪,形成更加平稳的凳子。

陶博士点评:看到这里,我禁不住一阵开怀大笑。趋势跟踪这是我的老本行。价值+动量+趋势,这三条腿的凳子会更加平稳。这三条腿,一直是我个人努力研究的方向啊。本文的标题取为《价值+动量+趋势》也是源自这里。

最后一句话总结,这本书看到最后,就是在理论上佐证了我的操作模式是完全可行的,而且是效率很高的。哈哈大笑中,开怀大笑中。。。。。。

祝大A红。万物随缘。

(本文完成于2019年1月10日晚)

转自陶博士、版权归陶博士所有

-----------------------------------------------------------------------

32个超预期股票(20200511):$红旗连锁(SZ002697)$ 300259 新天科技 603700 宁水集团 002541 鸿路钢构 603218 日月股份 603916 苏博特 000513 丽珠集团 300759 康龙化成 300070 碧水源 603568 伟明环保 603686 龙马环卫 603326 我乐家居 600039 四川路桥 300715 凯伦股份 300737 科顺股份 $中国重汽(SZ000951)$ 000656 金科股份 600048 保利地产 000895 双汇发展 002216 三全食品 002847 盐津铺子 000789 万年青 $塔牌集团(SZ002233)$ 600449 宁夏建材 002641 永高股份 000547 航天发展 603712 七一二 600998 九州通 603233 大参林 603638 艾迪精密 603666 亿嘉和 002375 亚厦股份

这里的股票超预期是2019年报、2020年一季报和2020年中报预告(若有)的综合判定。

超预期交易共五个步骤(详见《超预期2020的文章合集目录》),建立超预期股票池仅仅完成了第一步而已。特别提醒:股票池中的大部分股票不在超预期股票买点,得耐心等待买点。请坚持正确的买点。