进入11月,A股市场再次迎来反弹,其中也有不少个股涨势显著强于大盘,健康消费食饮龙头伊利股份就是其中之一。

截至11月10日收盘,当月伊利股份上涨9.79%、领先上证指数4.86%,领先沪深300指数4.75%。伊利不仅在权重板块领先,也在A股市场中最有价值的300支个股中领先。可见,作为关注度最高的消费龙头之一,伊利股份仍然未改价投典范的属性,只要市场起风,伊利就不会缺席。

即便是业绩短期波动,也并不能改变伊利的长期回报能力。对于上市企业而言,短期的业绩波动是绝对的。但拉长时间来看,优秀上市企业的业绩趋势就只有持续向上的一个方向。

伊利就是这样的上市企业。统计数据显示,21世纪以来的二十多年时间里,伊利股份的年营业收入一直保持着逐年递增的趋势,绝对值从15.05亿元增长至1105.95亿元,二十一年上涨超72倍;同期,伊利归母净利润从0.98亿元增长至87.05亿元,上涨超87倍。

从成长曲线来看,尽管伊利业绩增速在二十多年里存在波动,但并不妨碍其长期业绩的指数级增长表现。而同期,伊利股份后复权股价涨幅高达6115.26%,保持21年持股能够换来超61倍的回报,这就是长期价值投资的魅力。

而想要得到类似的指数级投资收益,投资者首先要做到“延迟满足感”,忽略短期波动。对于伊利而言,尤其如此。从上面的业绩增长曲线可以看出,伊利每次的业绩增速波动,接下来大概率将出现加速的业绩增长。而伊利股份每次的市场下探,也意味着股价未来更高的高点。

以伊利股份的三季报为例,今年1-9月伊利股份实现营业总收入938.61亿元,归母净利润80.61亿元,期间营收、盈利双创历史同期新高。但也有人注意到,7-9月伊利利润端出现了波动。实际上这样的波动幅度并不算大,正因为伊利股份一贯的突出表现,反而让市场舆论将这种波动的影响进行了放大。

不过,相对于公共舆情显示出的焦虑情绪,两融投资者们的表现却要淡定的多,甚至有些反常。数据显示,在伊利三季报披露次日的10月28日,两融资金大手笔净买入伊利股份2.08亿元。截至11月9日收盘,两融资金占伊利股份流通市值比从2.69%提升至2.94%,上涨了0.25个百分点。以当日伊利收盘流通市值看,增持规模接近4亿元。

数亿元的资金规模增持,放在任何市场、任何个股上来讲,都算是力度不小的做多资金,更何况是A股市场两融资金的增持。根据监管政策规定,A股两融投资有着最低50万元资金的高参与门槛。可以说,两融投资者代表着A股市场中最成熟、最理性的一个投资者群体。由于杠杆放大收益的同时,也会放大风险,也就培养了两融投资者极度严苛的谨慎投资风格。两融资金的动向也往往是市场动向的重要参考方向。

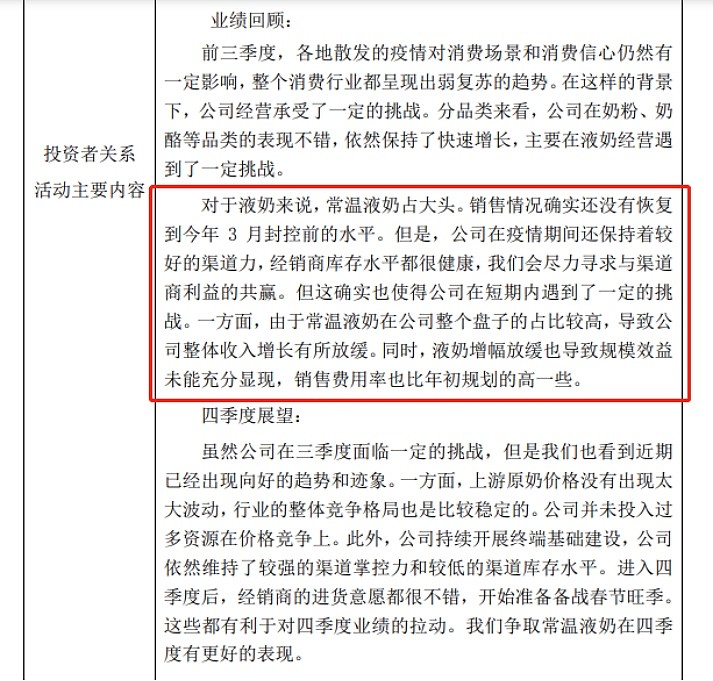

如此看来,两融资金逆势加仓伊利,必有考量之处。笔者认为,两融资金的选择与伊利三季报业绩说明会有关。10月28日早9点,伊利方面召开三季报业绩线上说明会,所有投资者都可以参与。说明会上,伊利方面对三季度业绩波动的原因进行了详细阐述,并将相关内容进行整理并通过投资者交流纪要的方式进行了公告发布。

纪要披露,三季度疫情防控让整个大消费产业短期承压。而在短期行业挑战面前,伊利股份主动选择了强化渠道韧性,缓解渠道合作商经营压力。稍微了解消费品经营的人,肯定知道渠道对于消费品产业经营的重要性。渠道合作商可以说是这个产业经营的命门之一,无论是家电、食品领域都有着不少知名企业因为渠道而翻车,其中不乏上市企业。

而伊利此时能够强化渠道实力,不止表明这家企业更高的经营水平,也说明这家企业在价值观上让人钦佩。与合作伙伴携手共克时艰,充分发挥产业龙头实力让产业链合作伙伴实现利益共赢,带领产业实现更健康的高质量发展,伊利的作为非常具象化。而这样的主动调整带来的结果就是,伊利的产品在渠道端变得更加受欢迎。数据显示,当期伊利合同负债达到了46.27亿元,同比增长10.95%,显示出渠道端更加积极的订货热情。

而从估值上来看,不断增长的业绩以及二级市场的整体波动已经让伊利股份的估值水平处于历史估值通道的最下轨。这样的安全边际也非常符合两融资金的风险厌恶型风格。并且11月2日,伊利启动了20亿元回购计划,进一步强化了二级市场上的安全边际。

而从发展预期上来讲,国内人均乳制品消费和欧美日韩比较还有着数倍的上涨空间,乳制品是为数不多持续保持量增的高景气消费赛道。更何况伊利股份的中长期发展目标是“全球乳业第一”。如今伊利的产品已经覆盖全球五大洲超60多个国家,全球化发展空间更是不可限量。就像伊利当下所做的,让利经销商也可以理解成为一种谋求企业长期高质量发展的“推迟满足感”,这样才会有更美好的未来。

综上而言,无论是基本面还是估值、无论是短期预期还是长期预期,两融资金的选择代表着对伊利股份最客观的解读。