上篇《消费行业有些特殊,挑选基金用不一样的思路》的结论是,消费行业选指数基金可能好于主动基金。

但是哪个消费宽基指数更好,我也没有得出具体的结论。因为很难通过编制规则去判断哪个指数未来更好,也很难从宏观的角度判断未来哪个细分行业最好。

本篇文章尝试换一个思路——用累计超额收益进行定量分析。如果累计超额收益越多且越稳定,则说明该指数更强。

OK,开始

1、中证消费对比沪深300(约13年)

大家常说消费是长牛行业,验证一下↓

确实是这样的,中间会有风格的波动,但长期跑赢的趋势很明显。

其中比较极致的是2020.1-2021.2,这段时间是核心资产行情,消费大幅跑赢(框内部分,大家应该还记忆犹新吧,后面这个区间还会反复出现,不再重复解释)。

寅吃卯粮,结果就是后来一年一直在回吐超额收益。目前来看,可能回吐的差不多了,重新回到了趋势线附近。

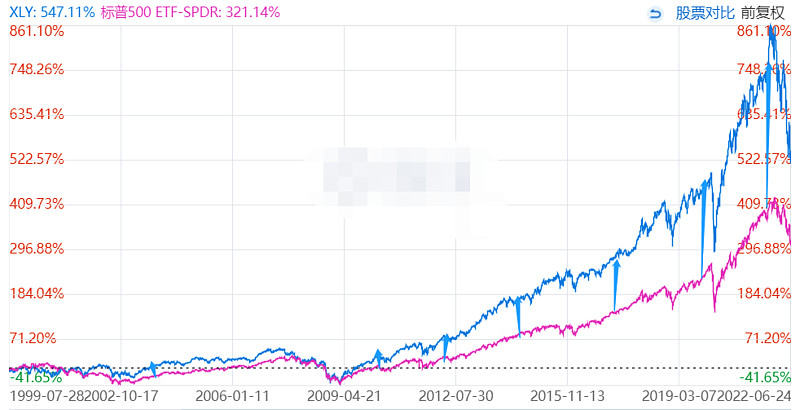

2、美股可选消费对比标普500(约23年)

美股时间更长,再验证一次,美国是发达国家,可选消费强于必需消费,下图是可选消费(蓝线)对比标普500(红线)

也可以看到,累计超额收益越来越多。《投资策略实战分析》用了量化方法把美国80年的股市数据做了回测(截至2014年),测试各种策略的有效性,包括每一个行业的绩效。最后的结果是,消费是最优的行业,无论是年化收益率还是夏普比例都是排名第一。

因此,上面两个对比,大概可以得出结论,长期来看,配置消费行业好于宽基指数。

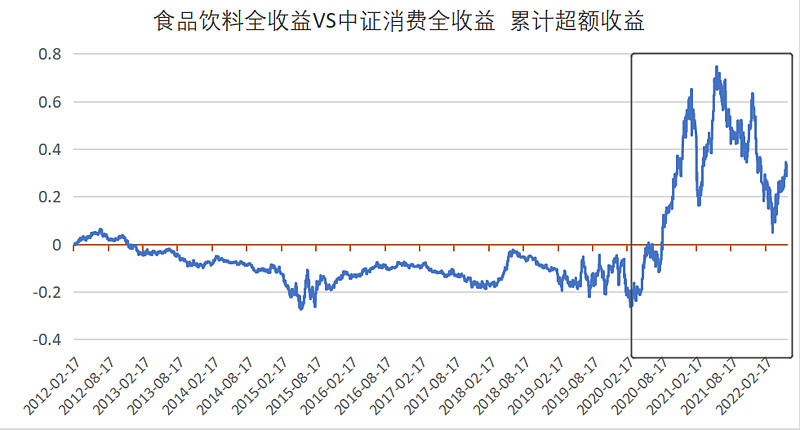

3、食品饮料全收益对比中证消费全收益(约10年)

有人说,消费里面主要是食品饮料厉害,配置消费指数不如直接配置食品饮料指数,验证一下↓

从数据来看,食品饮料确实是跑赢了,2012-2-18至2022-6-17,食品饮料全收益为417%,中证消费全收益为384%。

从走势来看,并不支持上述结论,食品饮料在大部分年份是跑输和跑平中证消费的。只有在2020.1-2021.2的核心资产行情中大幅跑赢,后来又回吐不少。

食品饮料相对消费指数长期究竟有没有超额收益?还是要打个问号。

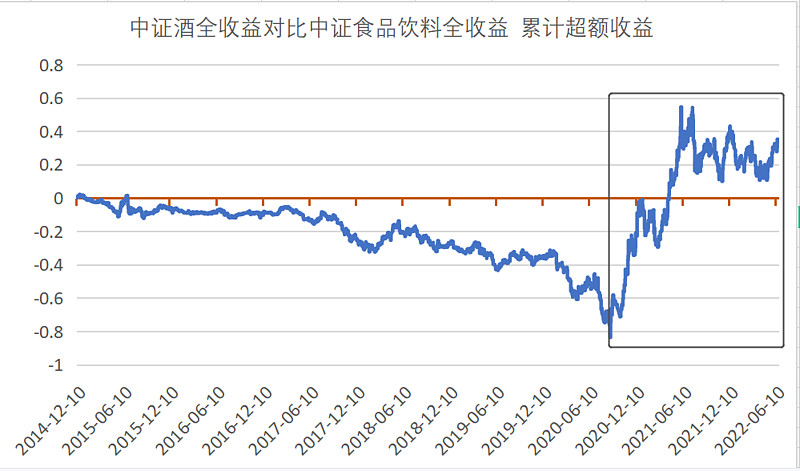

4、中证酒全收益对比中证食品饮料全收益(约7年)

有人说食品饮料里面主要是酒更好

从数据来看,酒确实是跑赢了,2014-12-10至2022-6-17,中证酒全收益为429.5%,食品饮料全收益为395.27%。

从走势来看,并不支持上述结论,中证酒在大部分年份是跑输的。只有在2020.1-2021.2的核心资产行情中大幅跑赢,但是好处是稳住了,没有太多回吐。要是考虑到夏普比率,食品饮料略微好于中证酒。

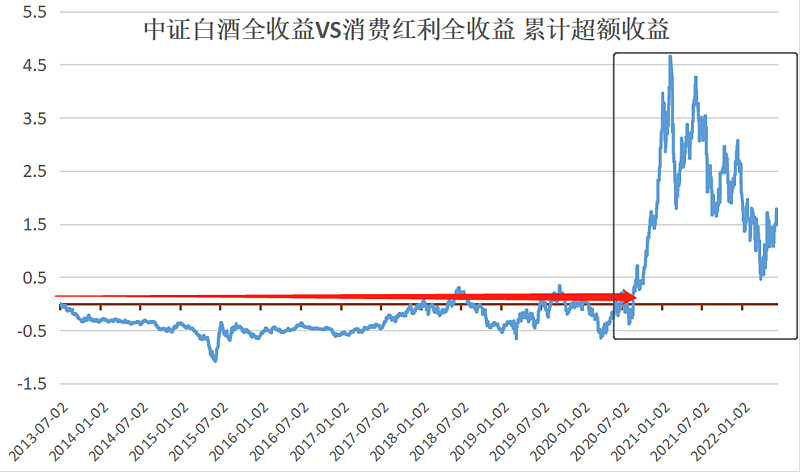

5、中证白酒全收益对比中证酒全收益(约7年)

有人说酒里面主要是白酒好,毛利高,品牌强。啤酒毛利低、运输成本高,葡萄酒中国人没那么爱喝。

从走势来看,确实是这样的,趋势很明显。那是不是可以说,配置食品饮料或者中证酒,不如配置中证白酒?

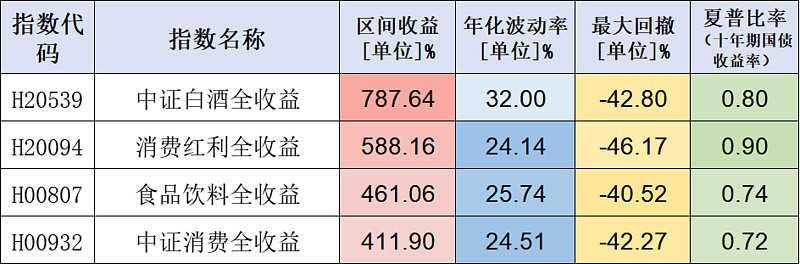

6、消费红利对比中证消费(约17年)

再来看看号称最强的消费指数——消费红利。

区间:2005-12-31至 2022-6-14,超额收益很稳健,说明了这个策略的有效性。

需要注意到是,这个区间不含分红。而且起点至2013-7-2是回测数据。

7、消费红利全收益对比中证消费全收益(约9年)

区间:2013-7-2至 2022-6-14。这个区间是真实跑出来的数据,超额收益同样比较稳定。

但有一段时间大幅失效,就是核心资产行情那段时间,一下子把前面7年的超额收益全都吐掉了,甚至还跑输。

主要原因是消费红利指数在那段时间调出了白酒,而那段时间是白酒最疯狂的时候。不到半年,消费红利很快就收复了实地,然后进一步扩大了超额收益。说明这个策略是有效的,任何策略都会有失效的时候,失效的时候别灰心。

8、中证白酒全收益对比消费红利全收益(约9年)

现在问题来了,上面的7次对比,我们发现中证白酒和消费红利应该是最强的消费指数,那么这两个到底谁更强呢?

从收益来看,是白酒更强,但如果考虑波动率,是消费红利的夏普比率更高。

从走势来看,很长一段时间这两个指数是平起平坐的,八项规定之后白酒跑输,但是后来又慢慢追回。

在核心资产行情中,白酒爆发,消费红利失效;2021年春节后,消费红利策略又开始生效,白酒超额收益快速收敛。目前还没有回到原点,会不会回到原点不知道。

很难说这两个指数谁更强,我倾向于认为后续白酒还是会强一点点,但从持有体验来看,消费红利更好。

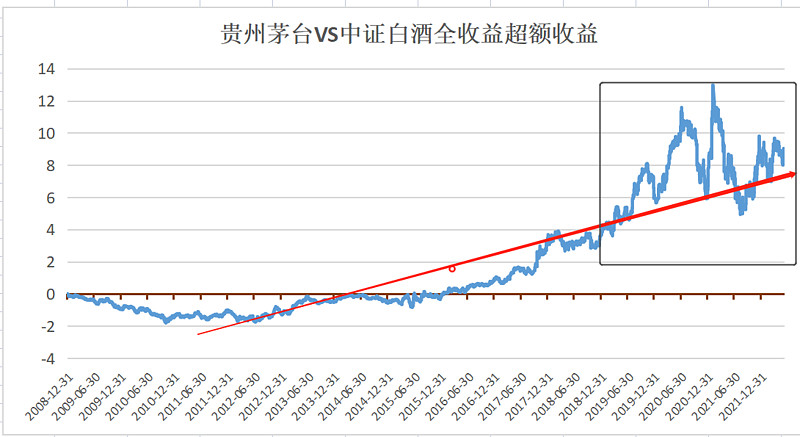

9、贵州茅台对比中证白酒全收益(约13年)

最后来看一个终极对比吧,众所周知白酒龙头是贵州茅台,所以有人会说,配置白酒不如直接买茅台了。

从走势来看,确实是这样的,除了近几年,由于核心资产广受关注,白酒的波动性比较大。但长期来看,贵州茅台超额收益是比较稳定的,目前来看,也是在趋势线附近。

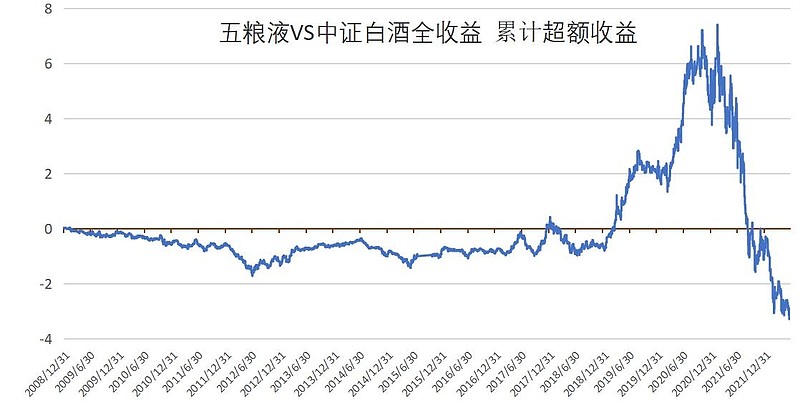

再看看五粮液,超额收益就没那么强了,只有波动↓

这么说,还是酱香科技?

10、不要忽视了递增的投资难度

上面一层层的对比,你会觉得结论越来越清晰,但别忽视了背后投资难度的递增。

从宽基到行业,再到细分行业,再到个股,虽然收益递增,但是难度也是层层递增的,递增的程度远超收益。没有足够的认知和研究,你根本就拿不住,更别谈超额收益了。

而且不要忽略了时间维度和后视镜效应,上面对比长的有23年,最短的也有7年,7年是很漫长的!

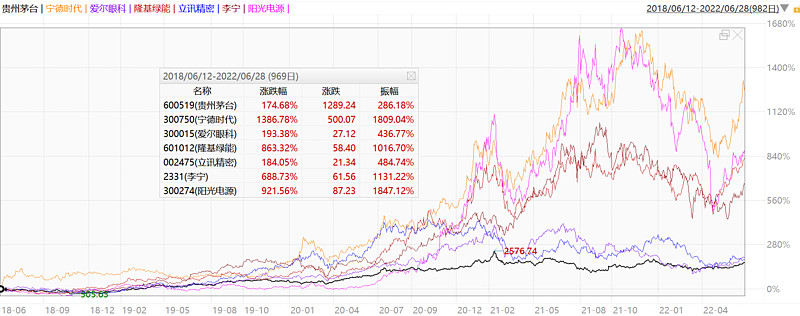

此外,一旦进入个股层面,又不一样了。你会发现,很多个股都能跑赢贵州茅台。

下图是近4年部分知名股票,他们都战胜了贵州茅台(黑线)

然后,你是不是又要去买这些股票呢?然后就没有然后了,很多人买股票,造成了亏损,又回来买宽基基金....

结语:最后,我再强调一下,上述对比后视镜效应很强,能做这种对比的原因是:

①消费行业是慢变行业,龙头不容易被颠覆,比较稳定;

②消费行业有品牌效应、规模效应,因此有强者恒强的逻辑;

所以并不是所有行业或板块都适用这种方法。思路和结论仅供参考,不作为投资研究。

如果觉得文章有用,希望大家“点赞、评论、转发”三连支持一下,谢谢大家!

@今日话题 @雪球达人秀 @雪球基金 @球友福利 #全民共赏鹏华酒,价值回归全“球”干杯#

$招商中证白酒指数(F161725)$ $酒ETF(SH512690)$ $鹏华中证酒指数(LOF)(F160632)$