为什么刘彦春在博时任职期间业绩较差?

——为什么在博时不行,在景顺长城就这么厉害?

别看刘彦春现在业绩这么好,在博时基金任职的6年时间里,他的整体业绩并不好,排名市场中后位置。

如果和其他明星老将对比,更显得星光暗淡。

所以2014年离职可以说是比较灰溜溜的,并不是功成名就。后来跳槽去景顺长城,也算不上是“人往高处走”。

这也是很多人对刘彦春存在疑惑的地方——为什么在博时不行,换个公司就这么厉害?

要理解刘彦春的现在,就必须了解他的过去。在19年职业生涯中,他也经历过坎坷,投资方向和投资理念发生过转变。

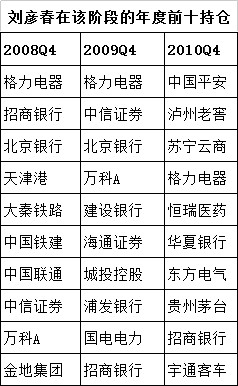

第一阶段(2008.7-2012.12),高点任职、高起点出发,自上而下投资

2006年,刘彦春入职博时基金,2008年7月晋升为基金经理,公司比较认可,一上任公司就给他管了接近200亿的基金。2010年10月开始独立管理基金,管理规模高达250亿,这在当时是很大的规模啊!(张坤刚上任时公司只给他管了24亿、谢治宇10亿)

刘彦春上任时恰逢A股熊市,那时候的他就重仓了格力、万科、招行、金地、泸州老窖、茅台,2010年买了恒瑞,并且一直保持了较低的换手率,重仓持有这些优质白马股。这其中很多股票到现在依旧质地很好。

在这个阶段,根据季报中的表述,刘彦春的投资是会根据宏观经济和市场热点调整持仓行业结构,还会做一些仓位择时。整体投资风格是自上而下,配置行业龙头,对估值也有一定的要求。从上图也能看出,前十持仓的行业结构变化较大。

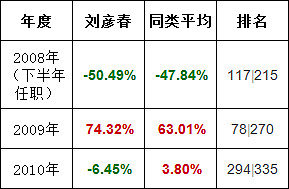

2008-2010,刘彦春的业绩一般般,市场排名中等

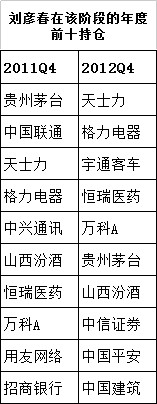

第二阶段(2011-2012),自上而下转变为自下而上,专注基本面

在2010年年报中,刘彦春对宏观经济进行一顿复杂分析后,认为经济会复苏,“我们非常看好2011年的A股市场”。2011年一季报,他又强调了一遍!然而2011年A股却跌的很惨,沪深300跌幅为25%。

虽然刘彦春通过减仓取得了不错的相对收益,但他也进行了反思,认为政策不明朗,应该专注选股。之后刘彦春开始逐渐放弃自上而下,越来越注重基本面,到2012年底,基本上已经转变为一个自下而上的投资方法。

2011年三季报:在政策走向尚不明朗情况下,我们选择股票更多会基于公司质地,寻找那些在市场竞争中已经获得强大市场地位、财务稳健、创新能力强的优秀公司集中持有。

2011年报:未来将进一步淡化仓位、行业配置,将重点集中于企业的核心竞争力。

2012年一季报:以往粗放的行业轮动策略可能会有问题,与其猜测政策何时放松和放松力度,不如花更多精力考察企业细节。尽管存在阶段性落后市场的可能,但我们不会因为市场行情波动轻易改变投资方法。

下图为该阶段持仓,这个持仓即使拿到10年后的今天来看,依旧是非常好的持仓。

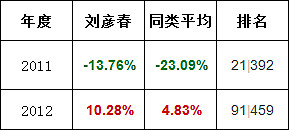

2011-2012,专注基本面刘彦春的取得了较好的回报,市场排名靠前

第三阶段(2013-2014.6),谈基本面就输了,被小盘股打败

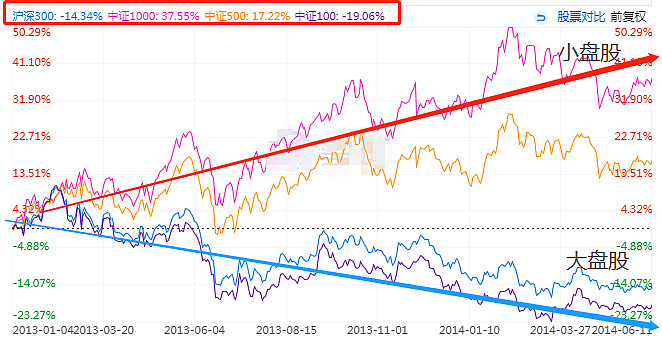

2013-2014是小盘股的天下,质量因子和大市值因子跑输市场。在那个时期,只要谈基本面就输了。

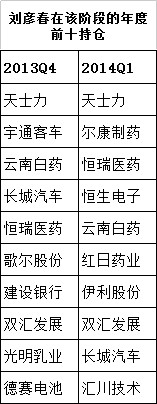

其实刘彦春的持仓还是那些持仓,并没有什么问题↓

但是他偏好龙头白马、注重基本面的投资理念与当时市场的炒作氛围格格不入。排名低于同类平均。

下图为这一阶段,中证100 VS 沪深300 VS中证500 VS 中证1000,完全是冰火两重天,市值越小表现越好、市值越大跌幅越惨

2013年的时候,刘彦春还是坚定配置大盘蓝筹股,警惕小盘股。

2013年一季报:我们现阶段会将资金配置在两类股票上,一类是依靠自身竞争力,通过市场份额提升、产品结构升级实现盈利增长的优质公司,另一类则是息率较高、估值偏低的大盘蓝筹股。对于目前热度较高的中小盘个股,如果货币宽松、经济疲弱格局维持,仍有继续上涨可能,但未来无论货币紧缩还是周期兴起都会刺破中小盘的估值泡沫,基于估值原因,我们对这类股票持谨慎态度。

2013年三季报:现阶段A股市场对改革预期予以积极回应,相关主题投资此起彼伏,相信未来一定会有一个去芜存菁的过程。拥有优秀管理层,真正具备创新能力以及执行力的公司正在迎来最好的发展机遇。

到2014年,刘彦春坐不住了,一方面,他觉得市场有风险,开始减仓;另一方面尝试追逐中小盘。

2013年年报:过于强调公司竞争力以及估值纪律使我们在2013年错失了一些行业性机会。

2014年一季报:本季度做了较大幅度的持仓调整,一方面适当降低仓位,规避成长股下跌风险,另外降低了部分传统白马成长股的配置比重,增加配置一些成长空间更大、且处于高速增长期的中小市值品种。

这些调整效果还是不太好。2014年6月离职时,刘彦春在博时整体业绩并不亮眼。可以说是比较灰溜溜的,并不是功成名就。第一次自下而上的转变以失败告终。

第四阶段(2015.4-2016Q2),跳槽去景顺长城,向市场妥协

2015年刘彦春跳槽到景顺长城,接手景顺长城新兴成长,当时这只基金只有约15亿规模。从管理200多亿变成管理15亿,心理还是有点落差的。

在离职期间,刘彦春错过了牛市最肥美的一段,重新上任时正值牛市中后期,中小创的强势还在延续。刘彦春妥协了,买了当时市场上的一些传媒、电子、环保等热门股。

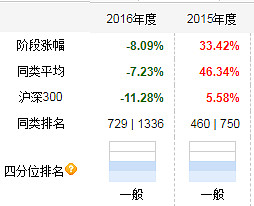

可是好像效果还是不太好,排名还是靠后,毕竟这不是自己擅长的东西。

刘彦春2015-7-10独自开始管理基金的时候,牛市已经结束了,他采取了减仓控制回撤。在看到小盘股的泡沫终于破灭后,刘彦春又开始酝酿重新回归自下而上。

第五阶段,2016Q2年至今,回归基本面

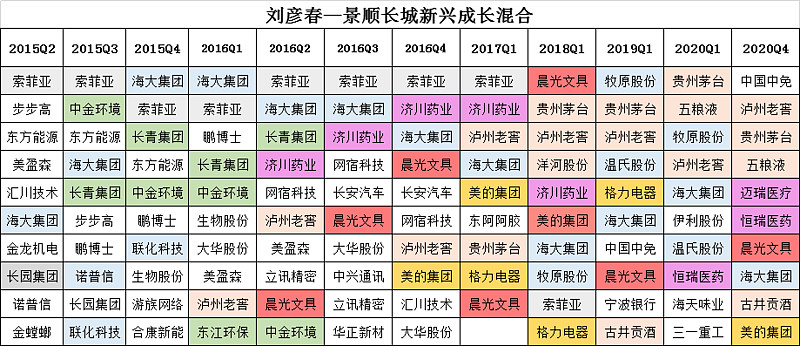

2016年二季度,刘彦春的持仓开始明显发生转变,一方面回归了对蓝筹白马的配置;另一方面明显增加了消费的配置。这个转型到2017年初逐渐完成,并保持至今。

下图为刘彦春的持仓转变情况,2016年的转变十分明显。

他在2016年二季报也提到了这个变化:文化、体育、教育、娱乐等新兴消费领域正在快速成长。传统消费则向更健康、更安全、更个性化转型升级。传统消费企业中,部分低估值、具有强大现金流的消费品龙头公司同样存在价值重估的可能。

在经济的重大转折关口,我们进行投资同样要面向未来,保持乐观同时冷静而充满耐心。我们对出口和基建产业链保持谨慎,重点关注可以创造性满足国内居民需求的优秀企业。

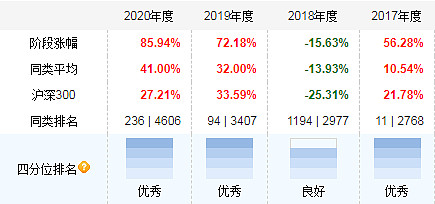

刘彦春的这次回归基本面终于没有失败,市场风口终于来到了他擅长的方向,下图为2017年以来刘彦春的业绩排名情况。

刘彦春也渐渐成名,2017年开始,管理规模逐渐扩大,景顺长城新兴成长的规模从15亿增长为393亿。

结语:以上历程不是刘彦春说的,全都是我YY的,如有不对,恳请斧正。

经过这样梳理之后,大家觉得我们还需要介意刘彦春过去业绩不好吗?我觉得没必要了,因为刘彦春的投资方法已经完全改变了,而且因为那个价值投资失效的时代大概率回不去了。我们只需要关注他2016年以来的业绩和投资理念就好啦。

下篇文章,我就会介绍刘彦春的投资理念。欢迎大家持续关注微信订阅号(lcnylc),最好设个星标,以免错过推送。

如果觉得文章有用,希望大家“点赞、收藏、转发”三连支持我,谢谢大家!

@蛋卷基金 @今日话题 @雪球达人秀 #基金创作者激励计划#

$景顺长城鼎益混合(LOF)(F162605)$ $景顺长城新兴成长(F260108)$ $景顺长城内需增长(F260104)$

成文日期:2021.3.9

关联阅读:唯一一个长期业绩好于张坤的经理——刘彦春