向@肖志刚 提了几个问题,来看看他是怎么回答的

作为一名基金研究爱好者,@肖志刚 是一位我比较关注的基金经理,之前他离职了说要去开书店,觉得挺遗憾的。没想到他依然在雪球上保持活跃,还在蛋卷基金上发布了$九雾组合(CSI2051)$

我自己也喜欢研究主动基金,说实话,九雾的持仓还挺让我意外的,有很多疑问。前几天有幸借雪球平台,向肖总提了几个问题。

可能是问题太多了,肖总归纳了再进行回答的。为了呈现比较完整的问答,我稍微进行了整合,并且添加了一些他其他的回答进去。如果想看原文的,链接在此:

零城逆影:请问肖总构建基金组合的逻辑层次是怎样的?首先预判明年市场风格,再排除部分行业,最后再挑选基金经理?

肖志刚:构建一个组合,无论是股票组合还是基金组合,都是为了赚钱的,赚什么钱就成了第一个要解决的问题,第二个问题是怎么样组合才能赚到这个钱,仍然套用框架,前一个问题是研究层面的,后一个问题是交易层面的。

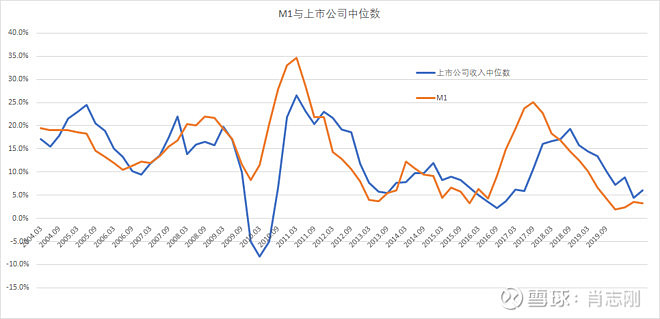

1、研究层面,影响A股股价的因子可以先拆解为EPS和PE两个。EPS好算一些,下图是上市公司收入增速的中位数图,以及对M1的预测,都可以参考。

第二个是PE,又可以分解为大盘PE和板块PE,这方面其实我的思考比较多一些,有一些方法总结,也会陆续写出来。

2、交易层面,确实需要对未来的行情要进行判断。目前我的判断是经济下行,市场长期围绕3000点波动,2020年个股是最重要的,没必要在板块上花过多的精力,明星个股和明星分析师将会涌现。适合的交易风格是左侧、重仓的风格,并依据这个去筛选基金的。

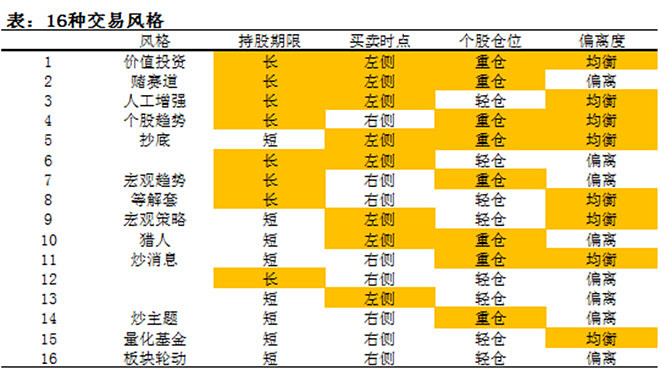

3、基金经理方面,我认为2020年精选个股最重要,为了挑选我需要的交易风格,选择的都是连续管理时间超过3年,这样有数据供分析。从持仓期限、买卖时点、个股仓位、偏离度这几个维度来筛选,确保是交易风格稳定不漂移的基金即可。

当前组合的5只基金,基金经理管理期限都超过3年,且管理期间都取得了明显的超额收益,选股是其超额收益的最大来源。比如工银金融地产基金,也显示出了较强的板块内选股能力。

---------------------------

零城逆影:请问你在基金投资中,如何把握个人理解和对基金经理信任的平衡?比如你不认可某只股票,可是你买的基金经理却重仓这只股;或者你认为消费高估了,但是你买的基金经理持仓却包含了不少消费。你会如何抉择?

肖志刚:我会对市场有个基本的判断,再去挑选对应风格的基金。不能看他持仓是白酒还是汽车,这又落入自己选板块了,不是选基金。目前来看,研究层面的一些判断,在组合上体现更多的是回避了什么,而不是选择了什么,如果决定选择什么,确实指数是个不错的选择。

目前所选基金基本上回避了过去2年的消费白马,主要是从规避风险的角度考虑风险。M1持续低位,考虑到未来的经济下行压力,对周期类行业也进行了规避。

如果存在高估的状态,肯定会进行兑现,换成非股票基金的。因为配置基金而不是股票,将选股任务交给了基金经理,那么作为组合的管理者,能对组合做出直接贡献的机会,就是对高估的基金进行高位兑现。但难的还是不知道泡沫会持续多久,过去管理基金的时候,就经常错失泡沫,因此这方面能力还需要加强。

-------------------

零城逆影:为何预判2020年板块不重要,精选个股最重要?

肖志刚:过去20多年的A股行情表明,市场主要矛盾会在精选个股、板块配置、仓位控制三者之间切换。过去十几年基金经理跑赢了指数,主要体现在两个阶段跑赢:大牛市来临之前跑赢了,大牛市一来就跑不赢了,熊市把牛市跑输的扳回来一些。

根据A股的行情,以大牛市2007年和2015年的高点为例,在牛市和熊市顶部两侧,最主要有效的工具是什么?是仓位配置,那个是基金经理最不擅长的,牛市跑不赢主要是这个原因。在大牛市结束之后的几年,比如2000年、2001年的牛市结束以后,2003、2004是五朵金花,是结构性的板块,这个时候靠板块配置,在大牛市来临之前的2005年、2006年靠什么?靠精选个股,2014、2015年靠仓位配置,过去几年靠板块配置。所以仓位控制统治的时候基金经理跑不赢的,大量的基金经理不擅长这个,80%的基金经理只擅长精选个股,所以在精选个股的时候跑得赢。这三个工具轮回来,我认为2020年前后的主要矛盾会回归个股,所以接下来的阶段应该是基金经理跑赢的时候。

-------------------

零城逆影:九雾组合的持仓中,王创练管理的几只基金,持仓风格和业绩差异都很大↓

邱杰管理了9只基金?其中包含了沪港深、成长、债券、灵活配置、红利等多种风格↓

如何看待这样的现象?

肖志刚:也许是因为管理期限不够长,也许是背后有助理协助而导致风格漂移,也许是规模的原因。因为不需要选太多只,所以筛选条件比较严格,确实没抱着选出最牛基金的标准,而是尽量降低不确定性。

-----------------

零城逆影:九雾组合调仓频率大致是多久?一般会基于什么理由调仓?

肖志刚:每个月看市场行情的变化来考虑换仓的,会通过调仓来实现止盈的,配置标的的原则其实就是希望赚每个基金最肥的一段,使命完成就会换的。毕竟在互联网背景下,A股行情来得快去得快。后期可能会适时调入一些另类指数基金,比如越南主题的指数基金。

---------------

零城逆影:请问作为前基金经理,你的优势在哪里?

肖志刚:选股票和选主动基金相比,其实是选主动基金更难,因为基金经理的不透明度更高。但这个对我来说,是比较容易消除这种不对称的。

----------------

零城逆影:私底下与这5位基金经理有过交往吗,觉得这5位基金经理的能力如何?

肖志刚:这几位基金经理,我只认识中欧的周蔚文,在富国的时候有过两年共事,那时候我坐他位置前面,教了我很多。

选择这5只,是基于我对市场的判断,精选个股比板块配置、仓位控制更为重要。这5只基金历史上的个股选择能力是偏强的。2014年底至今5年,前半段靠的是仓位,后半段靠的是板块,这都不是他们最擅长的,即使如此,他们的业绩已经很不错了。总之,借鉴田忌赛马的思路,这个时候这样的配置胜算最大。

--------------------------------

零城逆影:一般认为选基金就是选基金经理,你是怎么选基金的?

肖志刚:第一个角度看持仓是长还是短,是不是老换股票;

第二个角度是追涨杀跌型,还是高抛低吸型的,是左侧还是右侧,右侧是追涨杀跌,左侧就是高抛低吸。

第三个角度看他喜欢重仓买入,重仓代表他的研究风格是自下而上,自下而上才会重仓,如果自上而下的话,他基本上就轻仓。

第四个角度是偏离度,风险和收益成正比这个普适的定理,放在公募组合管理上,叫做超额收益和偏离的风险成正比,如果想获得超额收益一定要偏离,不偏离就是指数。

这四个维度来讲,如果做得好能放大收益,牛市需要右侧,要追涨杀跌。在熊市里要左侧,要高抛低吸,熊市千万不能追涨杀跌。现在市场清淡的时候,大家持股都比较长,如果全市场都低换手,就自己高换手,天天在那送佣金给券商了。如果经济向上,那有机会,需要偏离,如果经济下行的时候,就应该均衡一点,不然买什么都是雷。所以这四个维度做得好都是能放大收益的,做不好当然就是损毁收益。主动型基金经理有长处也有局限性,我们要做的是扬长避短利用他们的长处。

---------------

零城逆影:有没有去调研基金经理的打算?

肖志刚:如何刻画一个基金经理风格,还是相对容易的。如果将投资分解为研究与交易,研究体现的是基金经理的世界观,而交易体现的是性格、人性等方面。

大部分基金经理的研究领域在短期内是不太扩展的,更不会随意切换的,比如专注TMT的基金经理,就很少碰周期股。想了解一个人的世界观,需要我比他们强,才能通过简单交流快速了解。但如果有这个能力,其实看他的持仓,也大致明白,所以我认为沟通没那么迫切,迫切的是自己看透对方的能力,一个小学生是听不懂博士的话。

交易风格方面,有左侧右侧、长线短线、重仓轻仓、偏离均衡组合等16种风格,大多基金经理会专注于其中一种而已,刻画也很容易。

其实基金经理自己都没怎么思考过交易风格,而且不怎么变的,碰到适合自己的风格就业绩好,碰不到就很差,总是阶段性的,这是比较有意思的地方,这也是我选主动基金的重要原因,就跟选周期股一样,轮回的。对于我们来说,在正确的时间,委托给正确的人,变成了一件可能的任务。

基金经理也经常去客户那里路演答辩,碰到消费股基金经理,就说美国经验看,消费股30年涨了10倍,轮到科技股基金经理,就讲科技股3年10倍的故事,等到周期股基金经理,那就是3个月10倍了。一个股票存在于世上,总有涨的时候,基金经理也类似。

结语:我最近也发布了两个公开基金组合“重装基兵”和“基械战甲”,本来想请肖总点评一下,不过他没回答![]()

Em...虽然我跟肖总不是一个数量级的选手,但是人嘛梦想还是要有的嘛,我争取早日上线蛋卷基金,努力超过他![]()

最后,喜欢肖志刚的朋友,万万不可错过了九雾组合,仅在蛋卷基金有售,点击这里快快购买吧。(免费帮肖总做了广告,祝组合大卖!业绩长虹!请我吃饭~@肖志刚)

$天弘永定价值成长(F420003)$ $中欧新蓝筹混合A(F166002)$

成文日期:2019.12.21