一、疫苗简介

1、 疫苗是什么

疫苗是将病原微生物(如细菌、病毒等)及其代谢产物,经过人工灭活、减毒,使其丧失致病性但仍保留免疫原性;或通过基因工程方法制成的一种主动免疫制剂。

2、什么是预防接种

(1)预防接种,俗称“打预防针”。

(2)它是指根据疾病预防控制规划,利用疫苗,按照国家规定的免疫程序,由合格的接种技术人员,给适宜的接种对象进行接种。

(3)以提高人群免疫水平,达到预防和控制针对传染病发生和流行的目的。

3、为什么要接种疫苗

(1)打预防针的目的防治疾病,健康成长。

(2)目前有10余种传染病可以通过打预防针得到有效预防了,它们分别是:乙肝、结核病、脊髓灰质炎、百日咳、白喉、破伤风、麻疹、甲肝、流脑、乙型脑炎、风疹、流行性腮腺炎等等。

(3)通过预防接种,我国于1961年消灭了天花,2000年实现了无脊髓灰质炎目标。对儿童实施乙肝疫苗免费接种后,全国人群乙肝病毒表面抗原携带率从1992年的9.75%降至2006年的7.18%。

4、疫苗的分类

根据《疫苗流通和预防接种管理条例》(以下称《条例》)的规定,疫苗可分为:

(1)第一类疫苗:指政府免费向公民提供,公民应当依照政府的规定受种的疫苗。

(2)第二类疫苗:根据《条例》的规定,第二类疫苗是指由公民自费并且自愿受种其他疫苗。

二、疫苗生产工艺

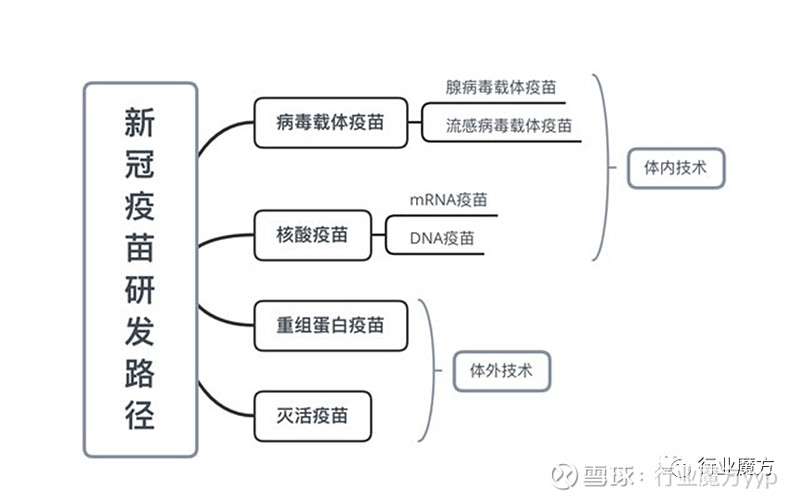

我国目前疫苗的研发按照灭活疫苗、重组蛋白疫苗、腺病毒载体疫苗、减毒流感病毒载体活疫苗、核酸疫苗五条技术方向稳步推进。不同类型的疫苗各有其优缺点,在研发上也各具特点。

1、灭活疫苗

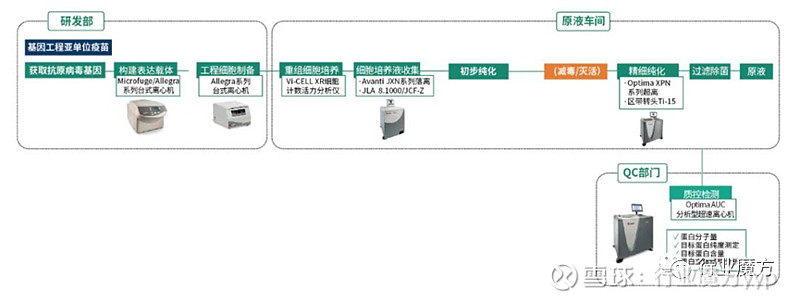

灭活疫苗是一种经典的疫苗形式,是指病原微生物经培养、增殖,用理化方法灭活后制成的疫苗。目前我国两款新冠病毒灭活疫苗获得国家药品监督管理局许可,启动临床试验,分别由国药集团中国生物武汉生物制品研究所、北京科兴中维生物技术有限公司开发。制备灭活疫苗的工艺流程包括病毒培养、灭活病毒、纯化病毒、加入佐剂等几个关键环节。一般通过动物器官培养、鸡胚培养或细胞培养来得到病毒样品。收获病毒颗粒后进行灭活,并进行纯化精制,从而获得高纯度的目标病毒。

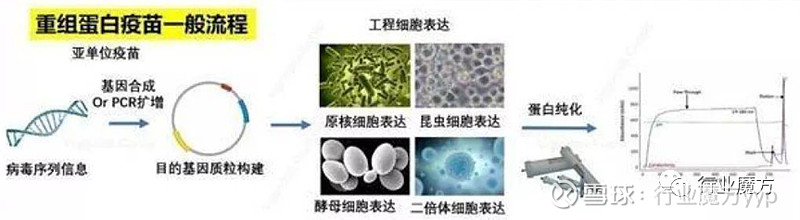

2、重组蛋白疫苗

重组蛋白疫苗是指体外表达新冠病毒的S蛋白,提纯制成疫苗,然后诱导机体产生抗新冠病毒抗原表位的抗体,从而阻止病毒侵染细胞或中和杀死病毒。

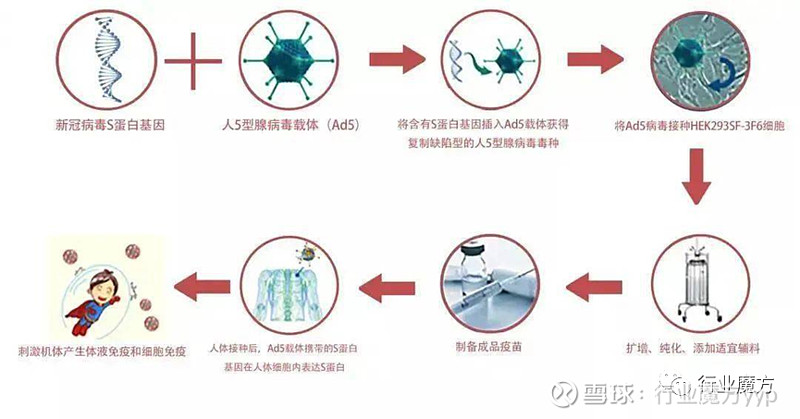

3、腺病毒载体疫苗与流感病毒载体疫苗

腺病毒载体疫苗与流感病毒载体疫苗都是病毒载体疫苗,以改造过的腺病毒或流感病毒为载体,搭载新冠病毒的S基因进入体内,使人体产生对S蛋白的免疫记忆,从而达到将病毒“拒之门外“的效果。

4、核酸疫苗

核酸疫苗包括mRNA疫苗和DNA疫苗,是将编码病毒蛋白的遗传物质注入人体内,利用人体细胞合成目标蛋白来诱发相应免疫力。由于裸露的核酸物质直接进入体内会被降解,通常利用载体将其注入体内,脂质纳米粒(LNPs)载体是核酸疫苗常用的载体之一。在药物制备中,使用超速离心技术去除游离药物、进行产物浓缩、测定药物包封率已基本成为以LNPs为载体的核酸疫苗制备的常规流程。

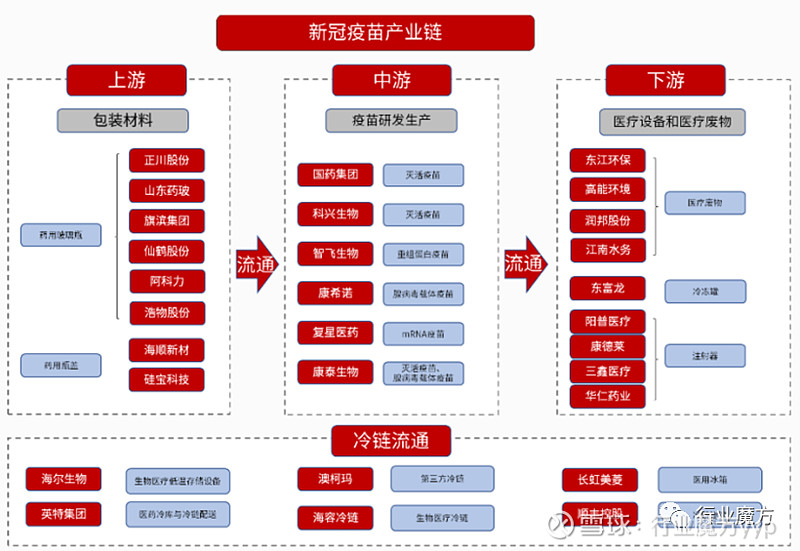

三、疫苗上下游介绍

疫苗生产过程复杂,涉及上下游产业链主体众多,即便美国公开疫苗专利,相关国家短期内似乎也很难获得疫苗生产能力。

以我国为例,疫苗的生产需要5个阶段:研发、注册、生产、流通和使用。假定印度、南非等国取得相关技术,免去研发、注册环节。但疫苗的生产、流通环节对相关产业链的要求也极为苛刻。

疫苗产业链涉及多个领域,具有覆盖广、流程多、业务大等特点。疫苗产业链的上游为疫苗的包装和原材料,主要涉及药用玻璃瓶、预灌封注射器、瓶盖、药用辅料等;中游为疫苗研发生产,主要涉及相关疫苗研发和生产企业;下游为疫苗的终端使用和疫苗的处理,主要涉及注射器及医疗废物的处理等。此外,疫苗的流通贯穿产业链的全过程,主要涉及冷链设备、冷链运输、冷链流通和冷链物流等。

以新冠疫苗为例,新冠疫苗的产业链如下:

其中每个环节,都需要企业生产、技术水平达到相应条件标准,以药用玻璃瓶为例,分为低硼硅玻璃、中硼硅玻璃和高硼硅玻璃。在美国、欧洲等成熟市场中,均已经强制要求所有注射制剂和生物制剂必须使用中硼硅玻璃包装。而中硼硅玻璃价格高昂,全球中硼硅玻璃市场长期被德国肖特、日本电气硝子和美国康宁垄断,三家公司 2021 年全球市占率达 90%。但三大厂商的生产能力短期内远远无法满足需求。

注:以上摘录于微信公众号:“行业魔方“,欢迎关注!

四、疫苗市场分析

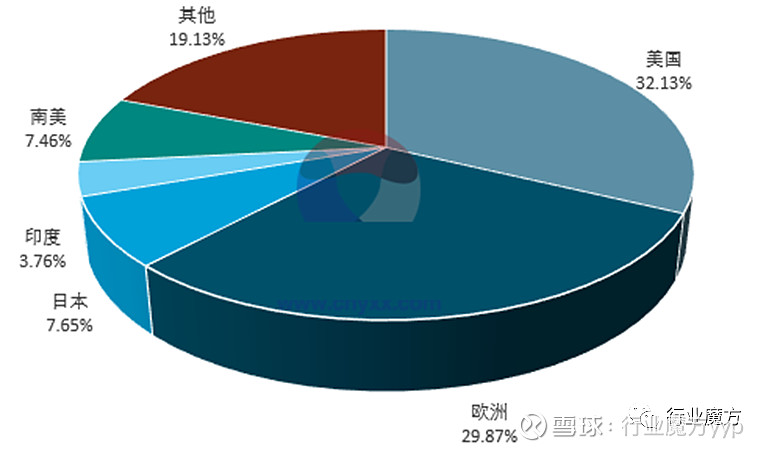

1、 疫苗市场结构

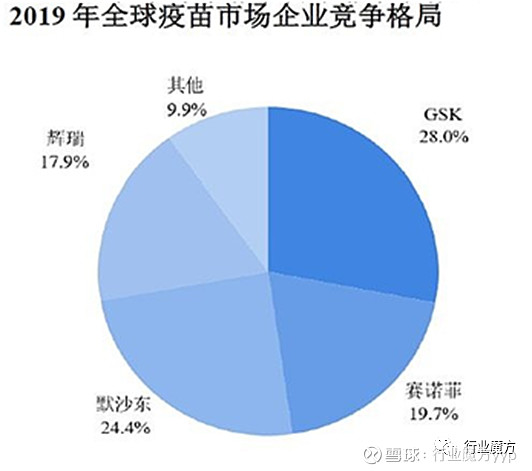

以2020年为例,疫苗市场以欧美为主(占比近62%)。

以下为2013-2020年中国疫苗批签发量结果变化趋势(分一、二类)

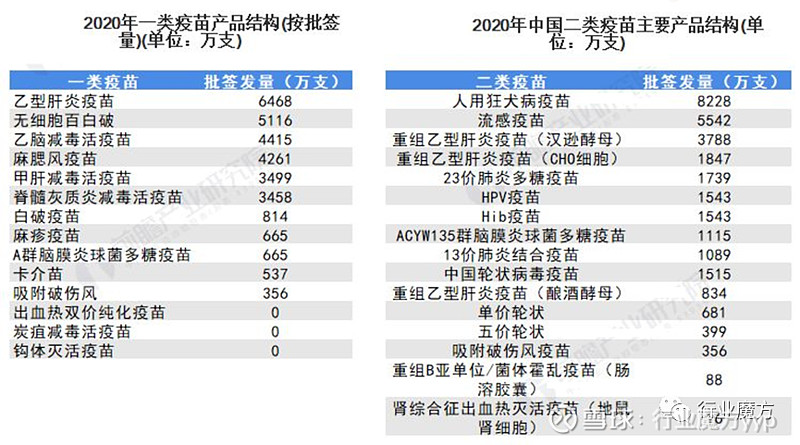

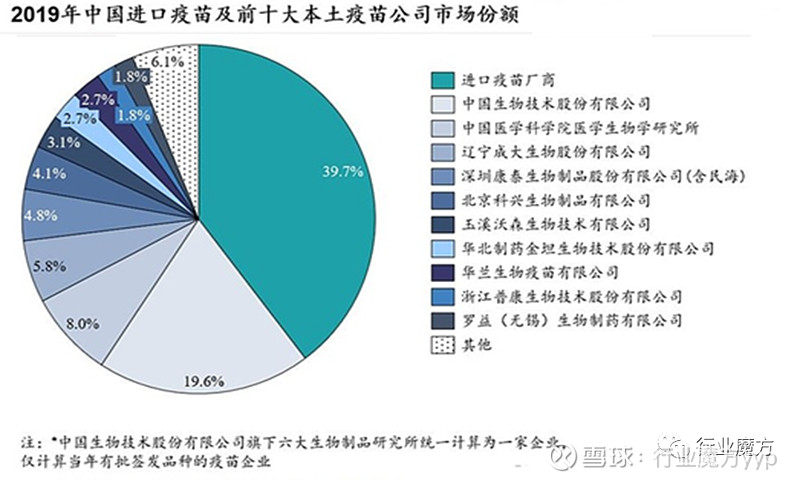

以下为2020年中国一、二类疫苗批签产品结构:

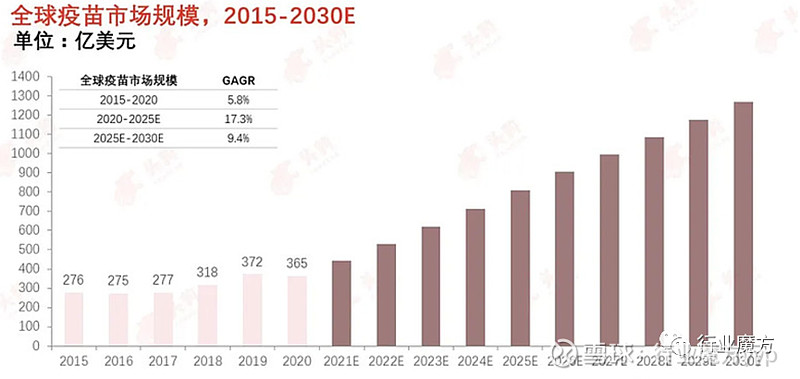

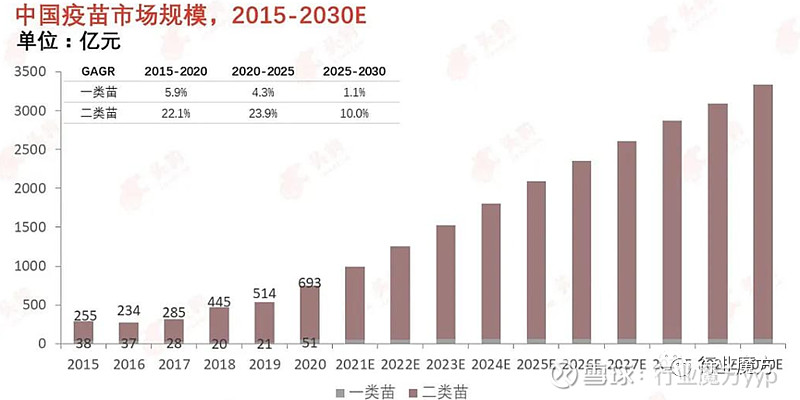

2、 疫苗市场规模

五、疫苗主要企业

六、疫苗行业发展前景分析

(1)国家产业政策有利于中国疫苗行业发展

随着中国经济实力提升、包括疫苗产业在内的生物产业已被定位为国家战略新兴产业予以鼓励和扶持。《中国制造2025》、《“十三五”生物产业发展规划》以及《医药工业发展规划指南》等相关产业政策,鼓励疫苗行业发展多联多价疫苗、基因工程疫苗、病毒载体疫苗、核酸疫苗等新型疫苗,实现部分免疫规划疫苗的升级换代,国家产业政策大力支持有利于中国疫苗行业发展。

(2)庞大的潜在消费人群为中国疫苗行业发展打下坚实基础

根据国家统计局数据,2016至2019年,中国每年新生儿数量约为1400~1800万左右,新生儿作为人用疫苗消费的主要目标群体,庞大的新生儿群体为中国疫苗行业发展打下坚实基础。此外,2019年,中国60周岁及以上老年人为2.54亿人,约占总人口的18.1%,中国社会人口老龄化趋势明显。老年人抵抗力弱,是某些疾病的高发群体,其健康状况愈来愈成为社会关注的焦点。庞大的老年人口是人用疫苗消费的又一重要消费群体。中国社会人口的自然增长和人口结构的老龄化趋势推动了中国疫苗行业的增长。庞大的潜在消费人群是中国疫苗市场发展的重要基础。

(3)居民收入水平提升有利于增加中国疫苗的市场需求

随着居民人均可支配收入的提升,对自身健康水平的关注度的提升,为中国疫苗行业未来发展提供了有力保障。根据国家统计局数据,2020年全国人均可支配收入达到32189元,同比增长4.70%。随着居民对疫苗的接受度逐渐提高,居民的经济收入水平直接影响到非免疫规划疫苗的市场需求。

(4)优质疫苗供应日益增加

与发达国家相比,中国大部分常用疫苗均为老品种,推出新疫苗的进度落后于国际市场。为满足中国不断增长的需求,多种具有前景的新疫苗已完成研发并处于临床试验的后期阶段,以取代目前的老品种疫苗。

(5)新传染性疾病的不断出现

疫苗是为了预防、控制传染病的发生、流行。2020年全球暴发的新型冠状病毒感染疾病,疫苗企业积极投入新型冠状病毒疫苗的研发,研发出可预防新型冠状病毒肺炎的疫苗产品迫在眉睫。近年来,新传染性疾病的不断出现,为预防新传染性疾病,疫苗行业加大研发投入,快速开发适用于新传染性疾病的疫苗,推动疫苗行业研发能力的提升。

(6)行业将持续、稳健发展

近年来,随着国家政策对疫苗行业的大力扶持、居民可支配收入的增长和防病意识的不断增强、疫苗研发和生产投入不断增加、产品的逐步升级换代,国内疫苗产业正获得高速增长。

有数据显示,2013年以来,中国的疫苗接种市场保持着总体稳定增长的趋势,2018年的市场规模为276亿元,预测2019年为311亿元,到2030年将达到1009亿元。

(7)强监管时代到来

实际上,中国现已成为全球人用疫苗生产大国,每年疫苗批签发量在7-10亿人次之间,全球排名居首。虽然在2018年我国因为长生生物事件,导致疫苗批签发量同比下降明显,但随着行业事件影响的消退,国内疫苗批签发量正逐步恢复至正常水平。

不过受此影响,也导致了我国对疫苗行业实施严格监管,继续加大批签发检验和现场检查力度,而《疫苗管理法》的出台,以及国家同意建立疫苗管理部际联席会议制度,不仅意味着疫苗强监管时代的到来,更是将推动未来疫苗行业的加速洗牌。

(8)行业集中度持续提高

当前,国内疫苗企业有数十家,但与全球疫苗市场集中度相比,国内较为分散。未来,从细分产品的角度来看,上市时间久且同质化较为严重的疫苗如Hib疫苗、流感疫苗、AC多糖疫苗、狂犬病疫苗等相关生产厂家,随着行业监管趋严,一些小疫苗生产企业的批签发将逐渐停滞,或被淘汰。行业集中度将不断提升,未来龙头企业将显著受益。

注:以上摘录于微信公众号:“行业魔方“,欢迎关注!