一、电池简介

1、电池定义

电池(Battery)指盛有电解质溶液和金属电极以产生电流的杯、槽或其他容器或复合容器的部分空间,能将化学能转化成电能的装置。具有正极、负极之分。随着科技的进步,电池泛指能产生电能的小型装置。如太阳能电池。电池的性能参数主要有电动势、容量、比能量和电阻。利用电池作为能量来源,可以得到具有稳定电压,稳定电流,长时间稳定供电,受外界影响很小的电流,并且电池结构简单,携带方便,充放电操作简便易行,不受外界气候和温度的影响,性能稳定可靠,在现代社会生活中的各个方面发挥有很大作用。

电池制造业在我国既是传统产业,又是新能源产业的重要组成部分,与新能源汽车、可再生能源、现代电子信息、新材料、装备制造等多个战略性新兴产业关联紧密,电池制造业也是我国国民经济建设中最重要的基础性产业。

电池产品在保障国防战略需要,满足大众工作、生活消费多样化需求等方面,具有广泛的应用领域和十分重要的作用。

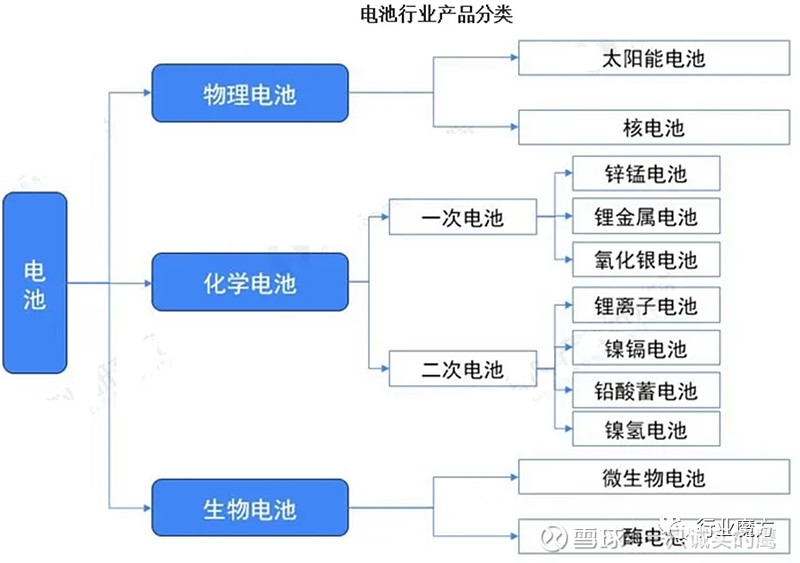

2、电池分类

二、电池生产工艺

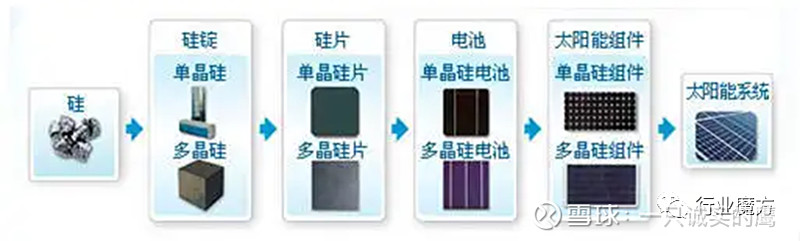

1、太阳能电池生产工艺

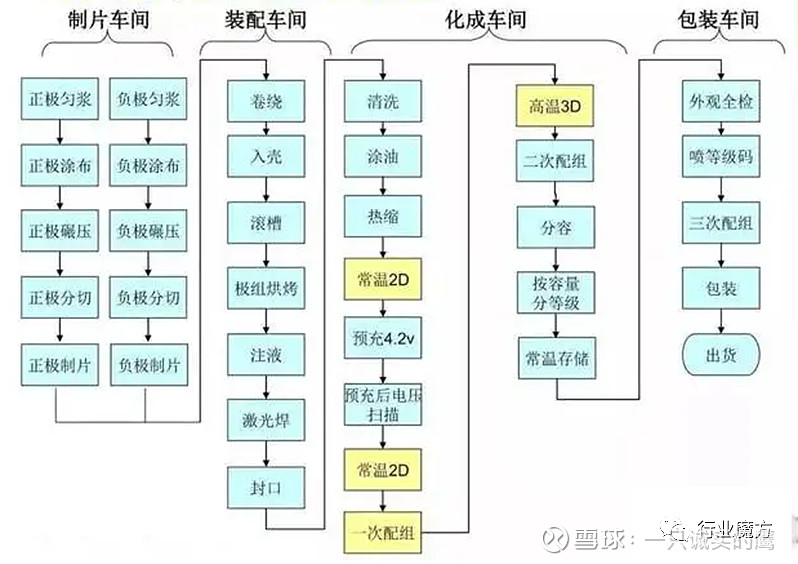

2、锂电池生产工艺

注:本文摘录于微信公众号:“行业魔方”,欢迎光注。

三、电池上下游介绍

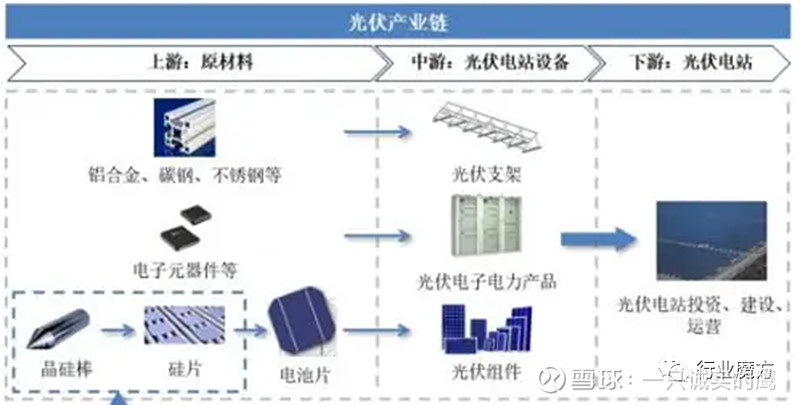

1、太阳能电池上下游

2、锂电池上下游

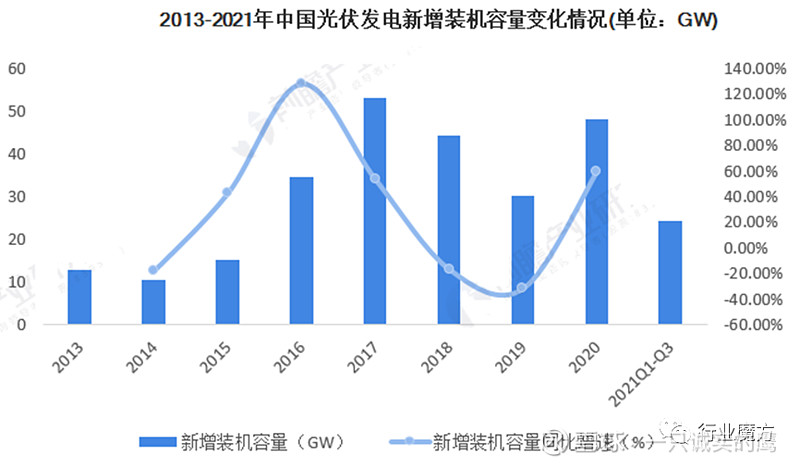

四、电池市场分析

注:本文摘录于微信公众号:“行业魔方”,欢迎光注。

五、电池主要企业

1、比亚迪

比亚迪旗下的动力电池业务主要分布在惠州和深圳两个基地,主要产品为磷酸铁锂动力电池。目前的有效产能为4.5Gwh,其中惠州1Gwh、深圳坑梓3.5Gwh,预计到2015年底,整体产能将达到6Gwh,2016年将扩张到10Gwh。2015年上半年,比亚迪动力电池业务收入约30亿元。

2、CATL

CATL依托ATL,总部位于福建宁德,同时在青海设有生产基地,合计产能达到1.4Gwh,主要客户包括北汽、华晨宝马、吉利、一汽、南车时代、厦门金龙、郑州宇通和中通客车等。2014年,CATL动力电池销售收入约8.6亿元,2015年上半年,动力电池销售收入约9.5亿元。

3、国轩

合肥国轩高科动力能源有限公司(下称【国轩】)成立于2005年,是由珠海国轩贸易有限公司和合肥国轩营销策划有限公司发起设立。其主要产品是磷酸铁锂动力电池。

4、万向A123系统有限公司

浙江万向亿能动力电池有限公司是由万向集团与美国Ener1 Inc.于2011年7月份投资设立的中外合资企业,注册资本为1.2亿美元,主营业务为锂离子电池及由动力电池组装的锂离子电池系统的设计、服务及技术升级。

5、力神

天津力神为中国电子科技集团子公司,其动力电池生产基地位于天津,且在武汉、青岛等地拟建设新的动力电池生产基地。其动力电池产品涵盖磷酸铁锂方形和圆柱、三元方形和圆柱等,目前的有效产能约为1Gwh,主要客户包括江淮、吉利等。2015年上半年,其动力电池业务收入约为5.7亿元。

6、沃特玛

深圳市沃特玛电池有限公司成立于2002年。公司现有员工1300余人,研发人员300余人,现日产32650型5Ah电芯22万支,新厂区规划产能为 日产32650型5Ah电芯50万支,是国内最早成功研发磷酸铁锂新能源汽车动力电池,并率先实现规模化生产和批量应用的磷酸铁锂电池企业之一。

7、中航

中航锂电生产基地位于洛阳,总体有效产能大约2Gwh,且中航锂电目前在洛阳产业园进行三期项目建设,规划产能5Gwh,另外,其在江苏拟投资125亿元用于动力电池生产。目前主要客户包括东风汽车、河南少林、陆地方舟、南京金龙、四川野马、中通客车、重庆瑞驰等。2015年上半年,其动力电池业务收入约为4亿元。

8、 威能

山东威能环保电源有限公司成立于2006年,是山东威能环保电源(集团)有限公司旗下子公司。山东威能环保集团有山东威能环保电源有限公司、青岛威能电动车辆电控有限公司、青岛隔膜新材料有限公司、北京五和动力科技有限公司、昆山威能环保电源有限公司五个分公司。

9、 微宏

微宏动力系统湖州有限公司成立于2006年,是一家有着深厚研发能力的高科技化工与能源产品供应商。公司从事新能源及储电技术产品的研发、生产以及销售,致力于为不同应用领域提供清洁能源解决方案。2015年上半年,微宏动力动力电池业务产值约为4.5亿元。

10、国能

北京国能电池科技有限公司成立于2012年,是国能集团控股的下属公司。北京国能锂电池产品以储能和动力电池为主。公司主要生产的单体电芯主要型号为60AH和100AH,正极材料采用磷酸铁锂和三元材料。

六、电池行业发展前景分析

1、电力与通信储能发展推动储能电池出货量增长

2018-2020年国内储能市场经历了示范应用期,受到中国“新基建”的推动,以及海外需求市场的刺激,储能电池行业进入起步期,储能电池示范应用项目加快建设。

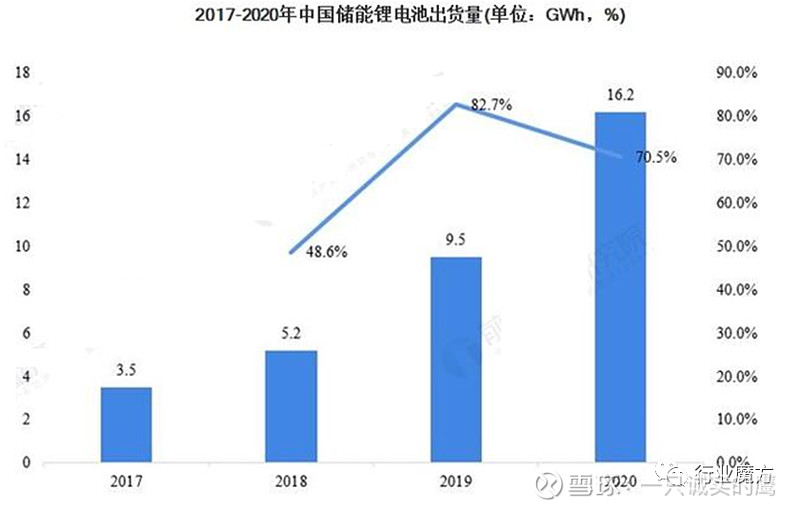

随着政策对新型储能支持力度加大、电力市场商业化机制建立、储能商业模式清晰、锂电池成本的持续下降,储能锂电池出货量持续上升。2017-2020年,我国储能锂电池出货量逐年增长,2020年达到16.2GWh,同比增长70.53%。

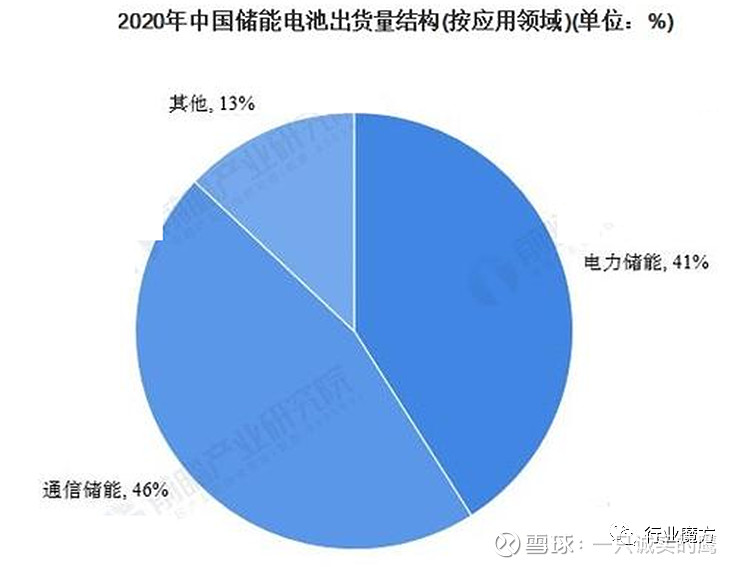

2020年,我国储能电池出货量中,电力储能电池占比为41%,通信储能电池占比为46%,其他包括城市轨道交通、工业等领域用储能锂电池。相比于2019年,电力与通信储能市场快速增长是带动国内储能锂电池出货量增长的主要原因。

2、锂电池储能的应用空间已经打开

储能电池下游应用范围广,包括电力系统、通信基站、数据中心、轨道交通等。近年来,在我国新能源发电规模大幅扩大、锂电池成本持续下降推动下,中国电化学储能装机规模一直保持高速增长的趋势。根据CNESA的不完全统计,截至2020年底,电化学储能累计装机规模为3269.2MW,同比增长91.2%。

2020年,在各类电化学储能技术中,我国锂离子电池的累计储能装机规模最大,为2902.4MW,规模占比达88.8%,主要原因是随着锂电池技术水平逐渐提升,成本持续下降,锂电池储能的应用空间已经打开。

3、储能电池市场将快速发展

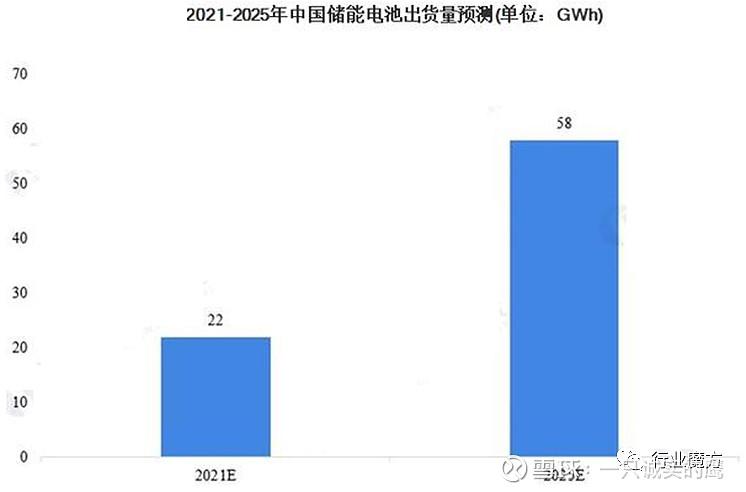

随着锂电池成本的不断下降,逐渐靠近储能系统应用的经济性拐点,储能电池市场将迎来快速发展阶段,发展潜力巨大。据GGII预测,2025年我国储能电池出货量有望达58GWh。

注:本文摘录于微信公众号:“行业魔方”,欢迎光注。