$老百姓(SH603883)$ $大参林(SH603233)$ $益丰药房(SH603939)$ 最近半年药房股平均跌幅约20%,与创业板严重背离。而在半年前药房股还是机构青睐且重仓的股票,以20年三季度为节点,大参林股东数1.2万,人均持股450万,益丰药房股东数0.97万,人均持股526万,老百姓股东数1.4万,人均持股226万;而截至今年6月末老百姓股东数1.98万,人均持股101万,种种迹象说明机构资金开始逐步撤离药房股,机构的离开是因为什么呢?

一、带量采购对药房的影响

带量采购最直观的感受是药品价格大幅下降,以治疗痛风的非布司他为例,带量采购前恒瑞的非布司他一盒144元,带量采购后逐步降价至24元,如果只降价没有量,无法实现薄利多销,那对药房的营收和净利润是双重打击的。但是通过药房股20年和21年一季度财务报告显示,以上三家药房的营收和净利润同比是增长的,20年三家药房毛利率同比小幅下降,说明带量采购政策对药房业绩冲击有限。

二、互联网药房对线下药房的影响

如截图所示:京东大药房粉丝1400万,而老百姓、大参林和益丰药房的粉丝只有10万-20万的体量,个人认为:短期内,以京东健康和阿里健康为代表的互联网医疗的兴起对线下药房的冲击要比带量采购政策大的多,最终市场是以线上收购线下,形成强烈竞争关系,还是线下和线上强强联合,优势互补,实现头部药房市占率提高,可能需要更多的思考。

三、线下药房的竞争力

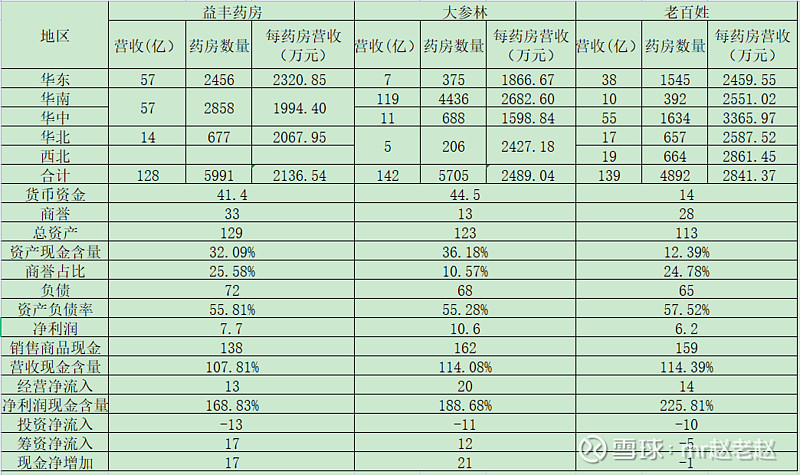

整体看,以益丰药房、大参林和老百姓的营收看,头部药房的营收差距并不大,但是从分布地区的药房数量和营收看,大参林的经营策略看似更注重本地的区域性发展,142亿的营收中有119亿是由大本营华南地区贡献的;益丰药房的地区分布也基本在长江以南地区,而老百姓的营收和药房数量按地区划分更加均衡,说明老百姓的经营策略是有别于大参林的深扎大本营,类似他的星火计划,期望全国布局。

从资产现金含量看益丰药房和大参林因为发了12亿-13亿可转债,资产现金含量优于老百姓,老百姓货币资金只有14亿,其中实际可用资金只有8亿,这也是老百姓定增募集资金的原因。

从商誉占总资产比例看,益丰药房和老百姓受经营策略影响,商誉占总资产比例分别为25.58%和24.78%,而大参林只有10.57%;而从营收现金含量和净利润现金含量看,老百姓的经营性现金流相对理想,所以从经营上老百姓的业绩现金含量更加有优势,但同时老百姓的扩张策略也更激进,大参林更多深扎华南地区大本营,账面资金充裕;益丰药房的药房数量最多达5991家,但是每药房营收最低为2136万元/年。

所以整体而言,老百姓的资金面可能会对他的全国扩张的经营策略形成压力;大参林更像个富甲一方的地主;益丰药房较为宽裕的资金量和他华东华南经营策略可能更有利于业绩的释放。

四、药房的未来

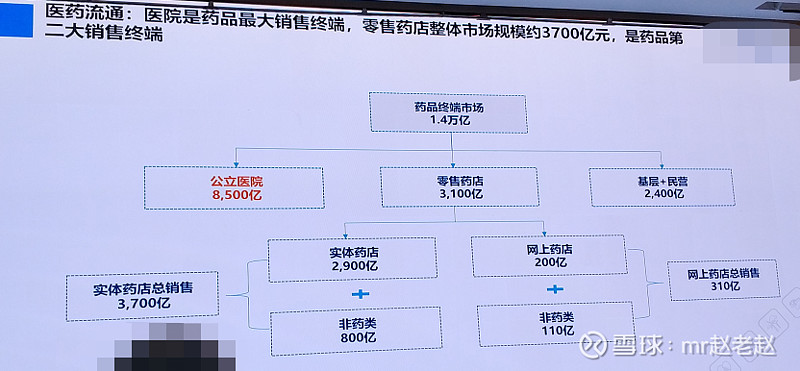

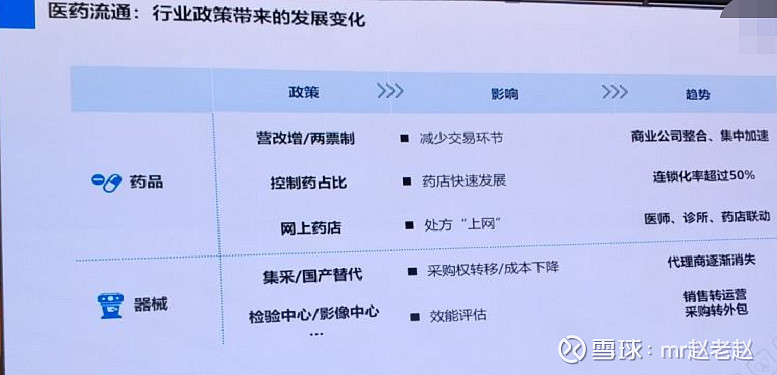

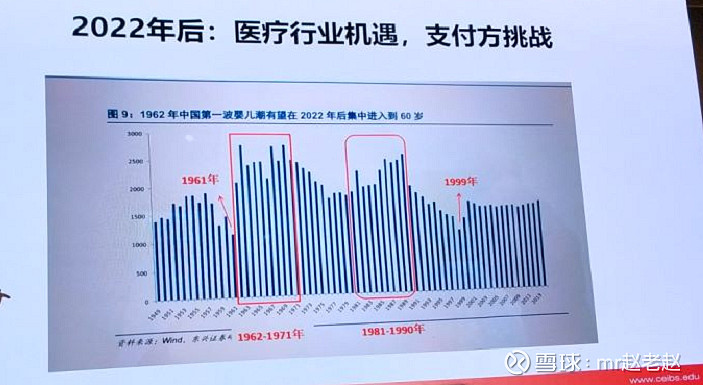

用三张PPT来说明药房未来会怎样吧!