$CrowdStrike Holdings(CRWD)$ 📢 2024 财年第二季度财报

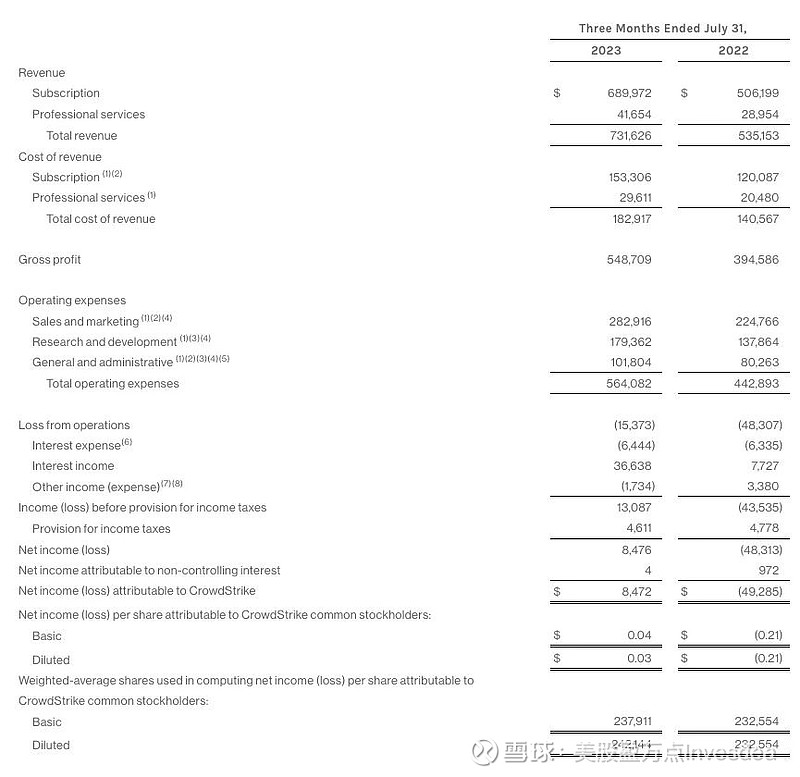

🏦 营收:$731.6M,同比+37%

💸 净利润:$8.5M,占总营收的 1%

🔸 订阅营收:$690M, 同比+36%

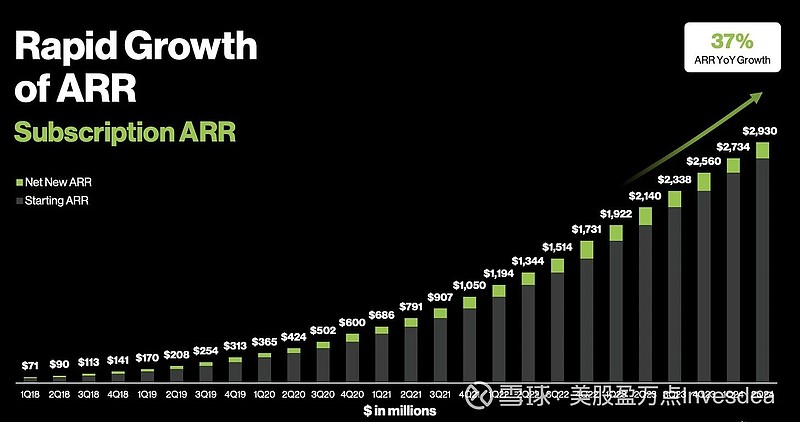

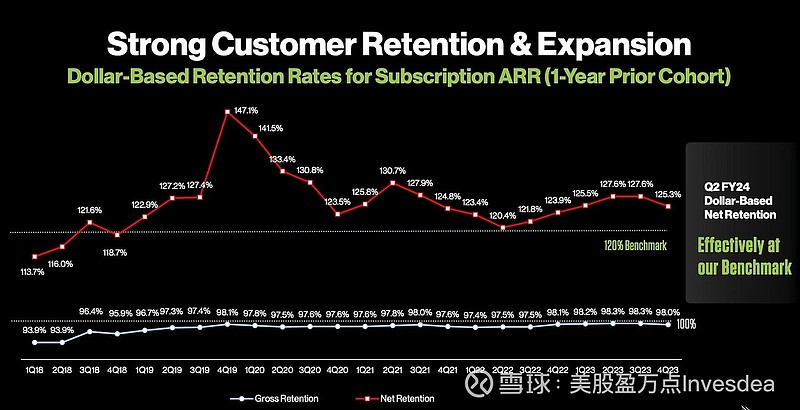

🔸 年度重复营收ARR:$2.93B,同比+37%

🔸 下一季度营收前瞻:$775.4M-$778M,同比+33.7%

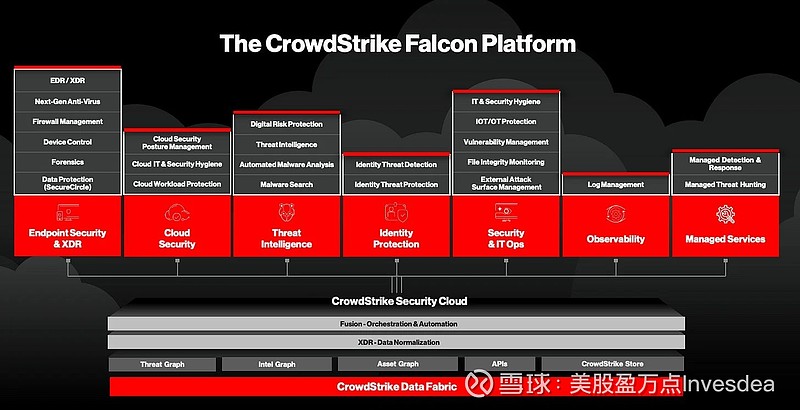

🔸 使用5+、6+ 和 7+ 产品模块的企业分别从59%, 36%,20%增至 63%、41% 和 24%。

投资理论

看涨观点

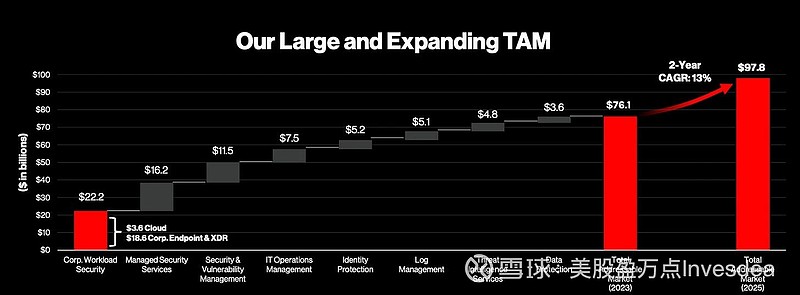

🔸 网络安全市场需求巨大。根据多家机构预测,CyberSecurity市场到2030年的年复合增长率超过12%。CrowdStrike自己预测的2025年TAM达到980亿美元,年化13%增长。

🔸 公司营收增长迅速。不仅本季度营收增速达到37%,下季度指引会继续以30%+的增速成长。

🔸 公司本季度成功实现GAAP盈利,证明其是有盈利能力的。

🔸 客户满意度高,Net Retention达到125%。使用Crowdstrike多个产品模块客户比例也还在提高。

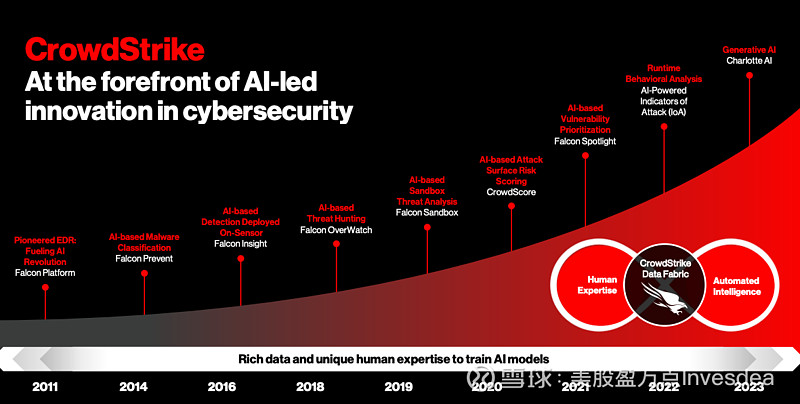

🔸 网络效应逐渐形成。公司拥有大量客户,这些客户的数据可以反过来帮助CrowdStrike研发更好的安全产品。在一家客户发现的安全漏洞能被快速利用来防止其他客户再次收到相同的威胁。

🔸 Bank of America 美国银行: “我们相信,CrowdStrike 能够凭借其可扩展的云原生下一代端点平台,在端点保护平台市场获得份额,并随着时间的推移扩展到其他安全领域。 我们看好 CrowdStrike 一流的订阅增长和净保留率,并期望该公司的软件即服务 (SaaS) 模式和新产品能够随着公司投资以获得市场份额而实现可持续的高增长。”

看跌观点

🔸 网络安全市场竞争激烈。竞争对手中包括微软,Palo Alto Network,SentinelOne。

🔸 宏观经济导致更多的公司考虑削减支出,延期付款,或者倾向于通过捆绑购买大公司,比如微软,提供的更便宜的产品。

总结:看涨

虽然网络安全市场竞争激烈,但随着人工智能的发展,企业对网络安全的需求只会越来越大。即使在宏观经济不景气的情况下,大企业也一般并不愿意在网络安全方面削减开支。目前CrowdStrike的增长没有看到放缓的趋势。