作者 | 谢美浴

编辑 | 付影

来源 | 独角金融

近日,复星联合健康保险股份有限公司(以下简称“复星联合健康保险”)因委托未取得合法资格的个人从事保险销售活动、财务业务数据不真实等四项问题,合计被罚款177万元。

复星联合健康保险方面表示,该次处罚是基于2020年原保监会现场检查发现的问题所做出,且此次处罚对公司的业务经营和财务状况无重大影响,公司已积极采取措施进行整改。

不过,从业绩状况来看,2024年上半年,复星联合健康已累计亏损1496万元。

另一面,从2022年开始,连续多个季度核心偿付能力充足率逼近监管“红线”的复星联合健,终于在今年4月获批增资,注册资本由5亿元增至6.94亿元。

在部分原有股东陷入资金链断裂的情况下,下半年复星联合健康能否扭亏为盈,守住合规底线,依然值得关注。

1

违规卖保险、虚挂中介业务套取费用,

复星联合健康收百万罚单

近日,因委托未取得合法资格的个人从事保险销售活动、财务业务数据不真实、未按照规定使用经备案的保险条款、虚挂中介业务套取费用四项违法违规事实,国家金融监督管理总局对复星联合健康总公司罚款38万元,分支机构罚款120万元,同时对12名相关责任人罚款共计 19万元。

复星联合健康成立于2017年,是我国七家健康险公司之一,由上海复星产业投资有限公司(简称“复星产投”)、广东宜华房地产开发有限公司(以下简称“宜华地产”)等6家企业共同发起筹建。

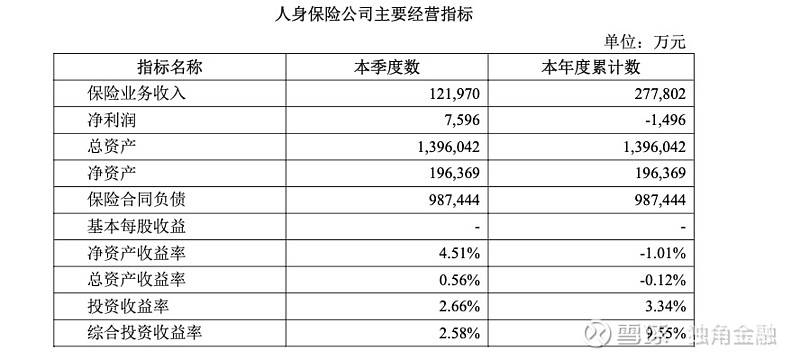

2021年-2023年,复星联合健康总资产逐年增长,分别为33.43亿元、69.09亿、119.91亿元,截至2024年第二季度末,复星联合健康总资产139.6亿元。

图源:罐头图库

成立之初,复星联合健康保险连续亏损了四年。2017年至2020年,复星联合健康保险业务收入分别为0.59亿元、5.2亿元、18.19亿元、24.54亿元;分别亏损4477万元、8738万元、3876万元、7437万元。

进入2021年,复星联合健康开始扭亏为盈。2021年至2023年,复星联合健康保险业务收入分别为37.14亿元、35.35亿元、33.83亿元;净利润分别为2031万元、6282万元、2252万元。

但净利润在2024年一季度再次“开倒车”。2024年一季度,复星联合健康已亏损9100万元,直追过去三年的净利润总额;第二季度,复星联合健康重回盈利,净利润7596万元。2024年上半年,复星联合健康实现保险业务收入27.78亿元,亏损1496万元。

图源:复星联合健康偿付能力报告

中国矿业大学(北京)管理学硕士生企业导师支培元认为,“复星联合健康近期的亏损和监管处罚揭示了专业健康险公司所面临的多重挑战。在盈利方面,公司不仅需要应对激烈的市场竞争,还要面对赔付率上升和投资收益下降的压力,同时合规成本的增加也对盈利能力构成了考验。”

回溯历年数据,2019年至2022年,复星联合健康保险业务快速增长的同时,赔付支出也逐年攀升,分别为2.31亿元、4.98亿元、7.66亿元、10.4亿元。到2023年有所下降,赔付支出7.57亿元,同比下降27.2%。

图源:罐头图库

2023年年报中,复星联合健康提到,公司在负债端以长期保障型业务为主,由于负债平均久期大于资产平均久期,导致久期缺口较大,资产负债存在一定错配。而在当前低利率市场环境下,收益率持续下降拉低整体资产平均收益水平,使资产端再投资风险突出。

2024年6月28日,为提高公司投资收益水平,增强偿付能力管理和资产负债管理能力,实现保险资金长期稳健增值,复星联合健康通过一级市场申购了“上海复星高科技(集团)有限公司2024年度第四期超短期融资券”,投资金额1亿元(票面金额)。

2

谋求增资6年终落定,

地产股东3次拍卖股权未成

业绩之外,复星联合健康的偿付能力已多次“亮红灯”。

从2022年一季度开始,复星联合健康的偿付能力充足率急转直下,由2021年第四季度末的142.85%降为61.83%;综合偿付能力充足率从155.7%降为123.6%。

图源:复星联合健康偿付能力报告

到2023年四季度,情况并未发生好转,复星联合健康综合偿付能力充足率为111%,核心偿付能力充足率为56%,直逼监管红线。复星联合健康在2023年报中表示,公司通过增资等筹资举措补充资本金已“迫在眉睫”。

而2018年至2023年,复星联合健康经历了4次增资计划“泡汤”。

具体来看,2018年9月,复星联合健康首次谋求增资,拟增资3.85亿元,由复星产投认购1.925亿股,宜华企业(集团)有限公司(以下简称“宜华集团”)认购1.925亿股,后者持宜华地产100%股权。

2019年6月,复星联合健康第二次发起增资方案,拟增资金额为1.6亿元,由复星产投认购1.2亿股,迪安诊断认购0.4亿股;2021年,复星联合健康第三次发起拟增资方案,拟增资1.145亿元,由复星产投认购0.229亿股,西藏嘉泽创业投资有限公司认购0.916亿股。

图源:罐头图库

2023年5月,复星医药拉着佛山顺德国资拟向复星联合健康增资,双方各出资2.49亿元认购复星联合健康1.94亿股新增发行股份。当年10月,增资计划只差临门一脚,顺德国资却“鉴于联合健康险总部区位中长期规划等方面因素的综合考量”,选择退出。

寻求新股东不易之外,部分原有股东陷入窘境,也是复星联合健康”忧虑“之一。

作为复星联合健康的第二大股东,宜华地产在2021年因陷入合同纠纷,被深圳市中级人民法院裁定将其持有的复星联合健康的19.5%股权进行司法拍卖,用于清偿债务。

阿里资产司法拍卖网显示,该笔股权3次拍卖均未脱手,其中两次因无人出价流拍,一次因买受人不具备法律、行政法规和司法解释规定的竞买资格遭撤拍。

图源:阿里资产司法拍卖网

工商信息显示,宜华地产成立于2000年,两大股东分别为保利湾区投资发展有限公司以及佛山保晟股权投资合伙企业(有限合伙),后者是宜华集团子公司,宜华集团由被称为潮汕“资本教父”的刘绍喜一手打造。

据《证券时报》报道,巅峰之时,宜华集团曾经长期在官网上张贴着“850多亿元”身价,战略投资120多家上市公司和拟上市公司,拥有200多家国内企业和境外办事机构。2019年《胡润百富榜》上,刘绍喜以75亿元身家位列531位。

但近几年,“宜华系”遭遇资金链断裂、业绩严重造假等诸多问题,2020年4月,“宜华系”旗下宜华生活还因涉嫌信披违规被证监会立案调查。受此影响,刘绍喜被罚终身禁入证券市场。

图源:罐头图库

无独有偶,复星联合健康的另一股东重庆东银控股也曾因资金链断裂陷入债务危机。东银控股成立于1998年,是一家涉足机械制造、房地产开发、矿产能源采储金融投资等业务范围的多元化企业控股集团。

2024年6月19日,重庆市第五中级人民法院作出裁定,受理东银控股的破产重整申请。截至2023年6月30日,东银控股账面总资产26.84亿元,总负债183.71亿元(未包含对外担保等债务),所有者权益为-156.87亿元。

复星联合健康增资之路的坎坷历程,反映了中小险企面临的普遍问题。支培元分析指出,“市场环境的变动、监管政策的收紧以及股东的意愿都可能是增资难的原因。企业应通过优化资本结构、加强与股东的沟通以及寻求多元化增资渠道来应对这一挑战。”

中国管理科学研究院新兴经济产业研究所副所长谢良鸿则认为,“很多中小险企未能建立市场优势,只能依靠价格战来争取市场份额,导致盈利空间压缩,股东认缴并不积极。中小险企必须在业务模式上形成竞争优势,保障稳定的保费和利润来源,才能从根本上破解融资难的问题。”

尽管困难,但需求迫切的复星联合健康并未放弃增资引战,今年4月终于等来两位新股东入局——复星医药(600196.SH、2196.HK)、广州南沙科金控股集团有限公司(以下简称“南沙科金”)。这距离复星联合健康首次提出增资,已经过去6年。

3

复星医药携手国资入局,

核心偿付能力充足率增至102.92%

4月28日,复星联合健康公告显示,国家金融监督管理总局核准复星医药和南沙科金各向公司增持股份9722万股,持股比例均为14%,复星联合健康注册资本由5亿元变更为6.94亿元。目前,两家公司并列为复星联合健康的第三大股东。

复星医药与复星联合健康大股东上海复星产业投资有限公司(以下简称“复星产投”)同为上海复星高科技(集团)有限公司(以下简称“复星集团”)的子公司,是“复星系”旗下的重要板块。

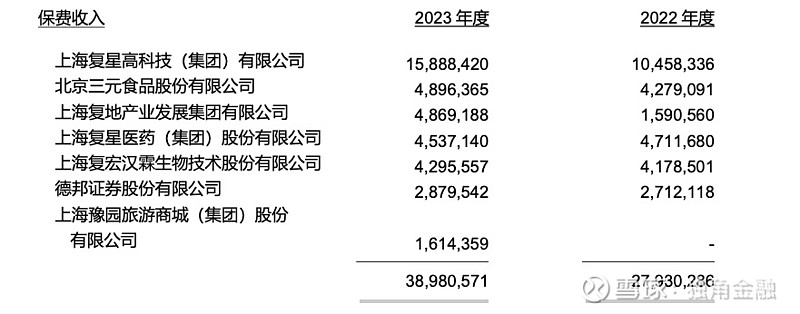

2022年及2023年,复星联合健康从复星医药获取的保费收入分别为471.17万元及453.71万元。

图源:复星联合健康2023年年报

南沙科金则是是南沙开发区管委会直属国企一级公司。工商信息显示,南沙科金成立于2018年6月22日,法定代表人为庄希勤,注册资本63.4亿元。

官网介绍,南沙科金的业务分为科创金融、产业投资、招商孵化、绿色可持续四大板块,其充分利用国家赋予南沙的各项政策优势,围绕集团定位、发展规划等,通过多元化的金融手段,推动公司成为引领战略性新兴产业集聚发展的大型综合性投资控股龙头企业。

图源:罐头图库

增资成功,解了复星联合健康的燃眉之急。2024年第二季度末,复星联合健康核心偿付能力充足率由一季度的75.76%增至102.92%;综合偿付能力充足率由146.59%增至171.76%。

具体来看,复星联合健康实际资本较上季度末上升约10.5亿元,核心资本较上季度上升约 9.8 亿元,附属资本较上季度上升约 0.7亿元。

复星联合健康表示,核心资本增加主要原因为公司净资产上升约5.6亿元,其中二季度募集资金约4.98亿元,以及核心中的资本性负债释放;附属资本增加主要是因为计入附属资本的保单未来盈余增加。

此外,复星联合健康最低资本较上季度末上升约1.8亿元,主要由于新业务正常开展以及续期保费收入带来的保险业务风险和市场风险增加导致。

不过,虽然复星医药向复星联合健康伸出了增资的援手,但其自身状况难言乐观。复星医药董事长吴以芳在2023年度线上业绩说明会上表示,“这确实是复星医药非常艰难的一年”。

复星医药于1998年8月上市,公司直接运营的业务包括制药、医疗器械、医学诊断、医疗健康服务,并通过参股国药控股覆盖到医药商业领域。2023年,复星医药营业收入414亿元,同比下降5.81%;净利润23.86亿元,同比下降36.04%。

图源:罐头图库

复星医药在年报中解释称,收入下滑主要是由于新冠相关产品收入同比大幅下降的影响;此外,由于公司新冠相关产品和资产进行处置及计提减值准备共计约6.83亿元,以及新冠相关产品收入大幅下降导致相应的利润减少。

2024年一季度,复星医药业绩仍在下滑,营业收入101.57亿元,同比下降6.56%;净利润6.1亿元,同比下降38.22%。

而复星联合健康背后的“复星系”,2022年以来已多次售卖保险资产,最近一次是今年4月,基于精简业务组合、实施核心业务聚焦战略,复星国际出售了富杰保险(Ageas SA/NV)的股份。

根据协议,复星国际将不超过1540.13万股的比利时保险公司富杰保险股份卖给了法国巴黎保险集团(BNP Paribas Cardif),交易总价约为6.26亿欧元-6.7亿欧元(约合人民币48.14亿元-51.53亿元)。

交易完成后,复星国际持有富杰保险的股份将不超过195.25万股,持股比例降至约1%。

你认为“复星系”收缩保险版图是否会影响到复星联合健康?欢迎评论区留言讨论。