(图解第六期-伊利股份)

有段时间没写个股了,之前贴过一批消费股的估值区间数据,当时觉得价格不太具有吸引力,就没做深入探究。而这次的肺炎事件,给不少公司挖出了“黄金坑”,不得不说市场有时候不合理,而这种不合理出现的时候,往往就是Alpha出来的时候。

针对消费股,J哥是用套利的思想去做,当然优秀的公司长期持有做价值投资也是很好的策略,前提是要看得足够远。何为套利呢?金融学一个很重要的思想叫做“无套利原理”,也是一种很重要的金融资产定价方法,放在股票上来理解就市场价格和价值的关系,当价格和价值出现偏离的时候,可以通过买空或卖空来进行“无风险”套利,最终当不存在套利机会的时候,这个价格就是合理价格。换句话说就是,价格围绕价值上下波动。老生常谈,何为价值?这就是投资的魅力所在了,每个人的理解和方法论都不同,可谓千人千面,对于“价值”的把握也是获取超额收益的重要途径。

估值区间的稳定性

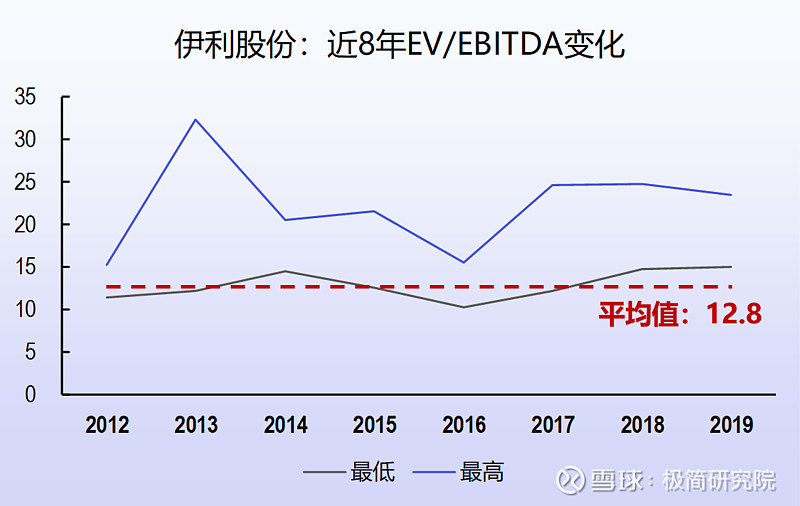

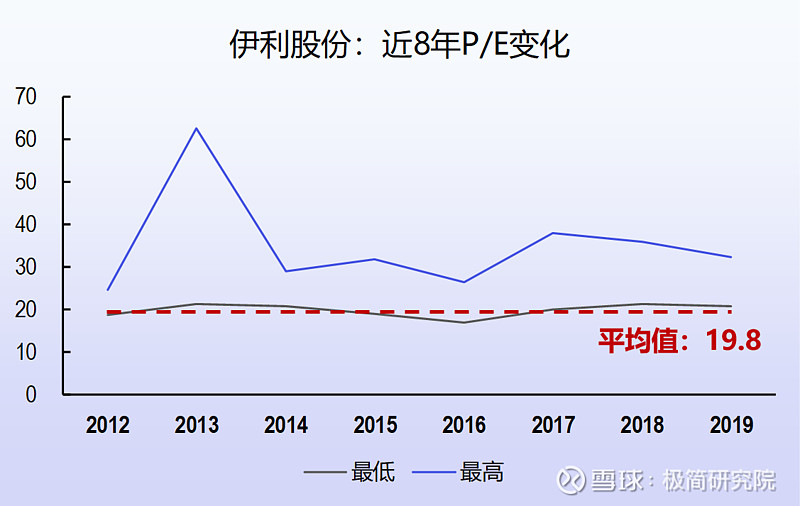

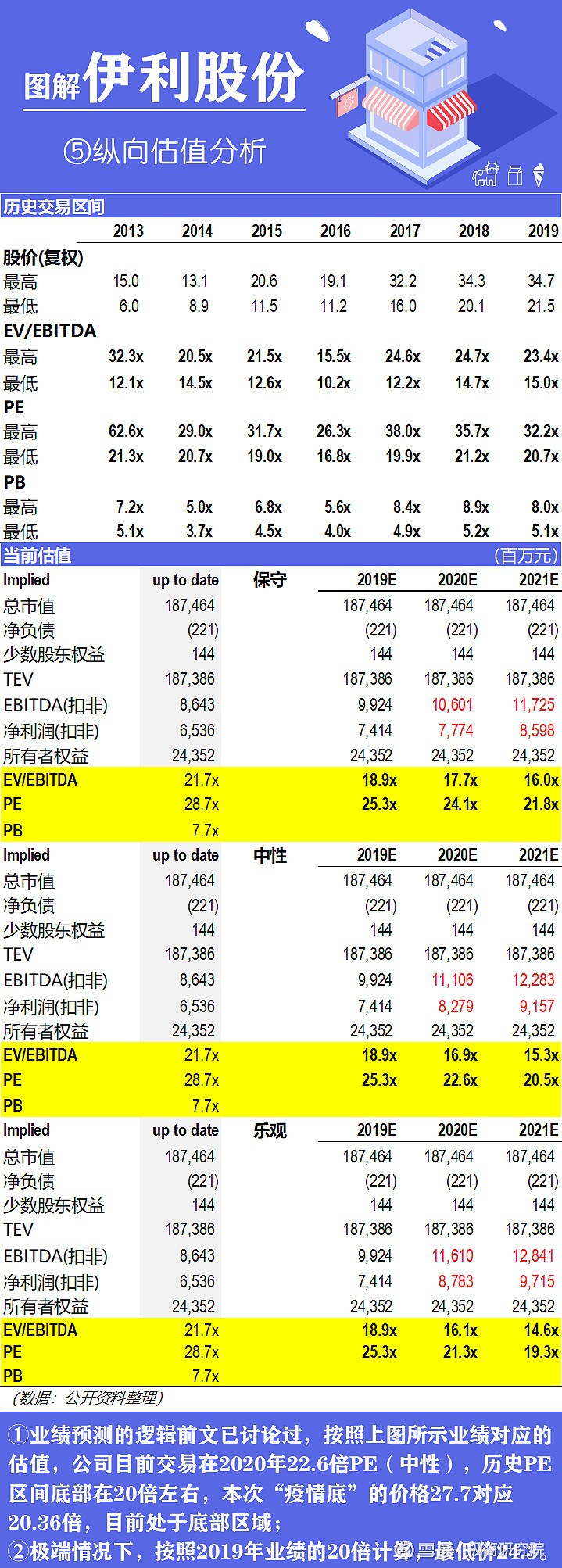

对于经营稳定的成熟公司,其估值有一个稳定的区域,当没有出现对公司经营产生重大影响的事件或决策的时候,这个区域往往是稳定可靠的。拿伊利为例,以下是公司过去8年的估值变化:

*注:EV/EBITDA和P/E采取历史静态估值,分母采用扣非业绩

可以看到,估值区间上轨虽然波动大不稳定,但区间下轨是相对稳定的,其中EV/EBITDA的底约为12.8倍,PE的底约为19.8倍。有句话叫“历史不代表未来”,但对于经营状况稳定、业绩稳定的成熟公司,历史估值区间有很大的参考意义。什么样的情况下这个底会被打破?当公司出现重大经营问题或者业绩出现大幅下降的时候,比如2008年三聚氰胺事件,公司就被重击过,股价从最高点跌幅达83%,当时几乎市值都跌没了。

过去10年公司的业绩都保持正增长,销售收入的CAGR达14%,EBITDA和净利润的CAGR达22.2%和27.4%。在这样的情况下,估值底几乎是坚不可摧的。放眼未来,在不出现类似三聚氰胺这样的食品安全事故的情况下,相信公司的估值仍旧能够保持稳定。

价值的锚-业绩

估值的数字我们大致心里有底了,那业绩呢?业绩是公司价值的锚,目前的时点,我们重点要看2020年的业绩。对于伊利这样的“大众情人”,我们倾向于相信市场一致预期,以预测一年的周期来看,这样的逻辑是相对可靠的,其中一些研究机构对于公司营收的预测偏离度可以达到±3%以内的程度,举例来说:2017年3月31日广发证券发布的伊利2016年报点评中,对2017年公司的营收预测数字为66834百万元,最终偏离度为-1.8%;2018年5月5日广发证券发布的伊利2017年报点评中,对2018年公司的营收预测数字为79238百万元,最终偏离度为-0.4%。公司自身2017年和2018年计划营收和实际营收的偏离度为-4.5%和-3.2%,也不难理解,因为公司的计划营收往往都是保守的。除了广发外,天风和安信的预测也相对比较准确。对于净利润的预测数字,偏离度会大些,好的机构预测偏离度可以做到±15%以内,一般的预测在±30%以内的偏离度。

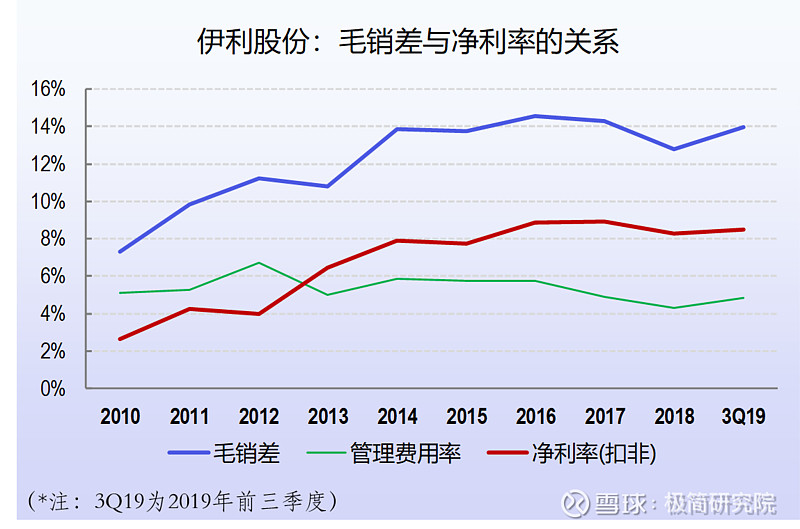

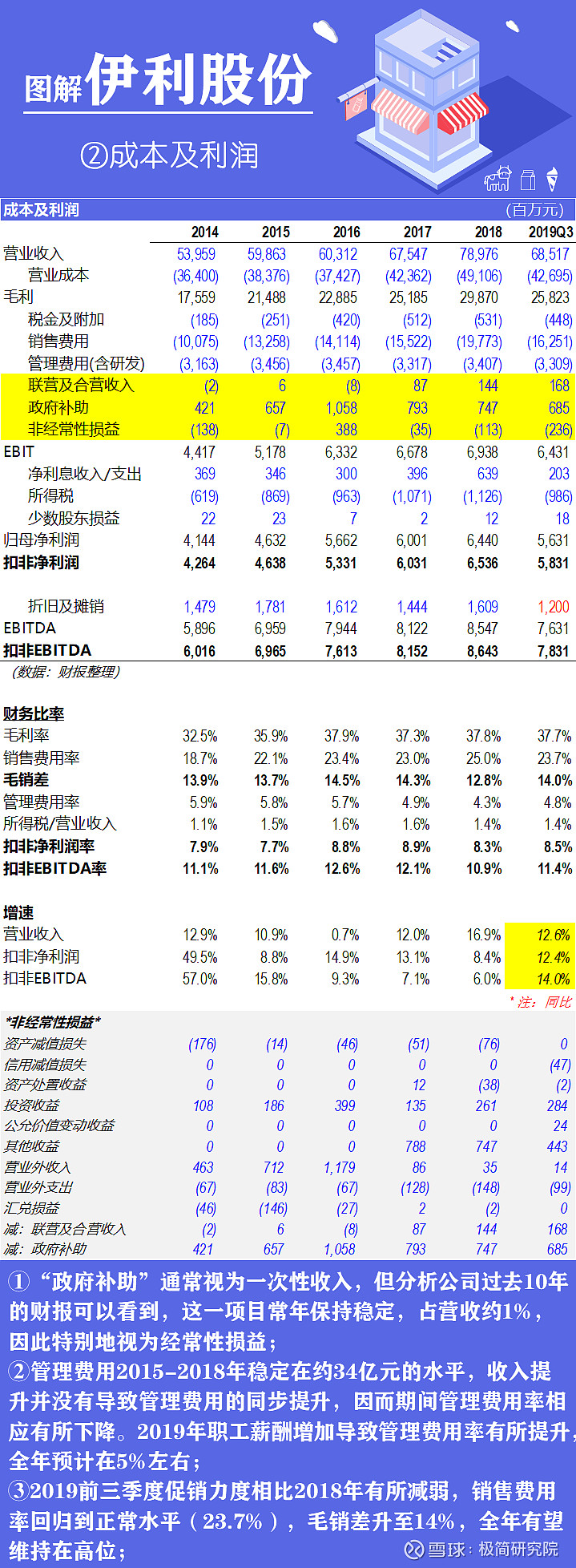

EBITDA和净利润一般使用Margin来进行预测,对于伊利这样的日常消费品公司,净利润率取决于毛销差,因为管理费用率和其他费率相对来说是稳定的。

从上图可以看到,管理费用率基本常年维持在5%左右的水平,利息支出/收入占比较小,而税率是法定的,因此(归母)净利润率基本和毛销差同步变动,边际受管理费用率影响。因此,分析净利润率,核心是分析毛销差。毛销差=毛利率-销售费用率,进一步也就是分析毛利率和销售费用率。

对毛利率的分析

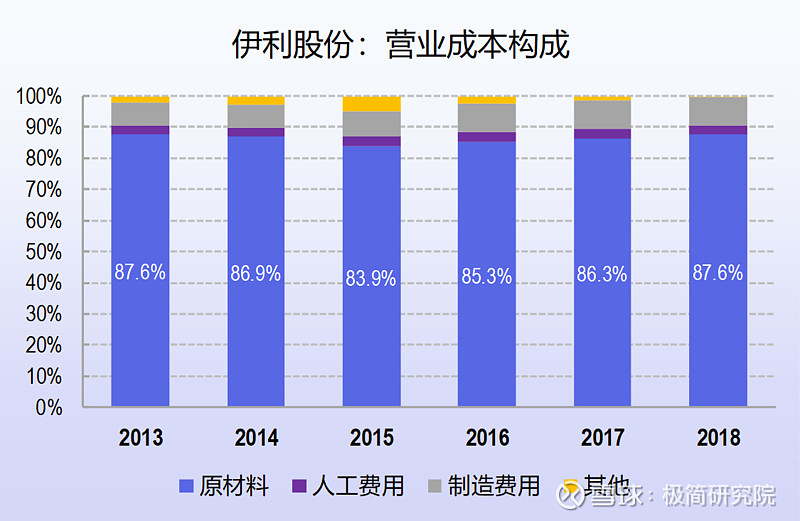

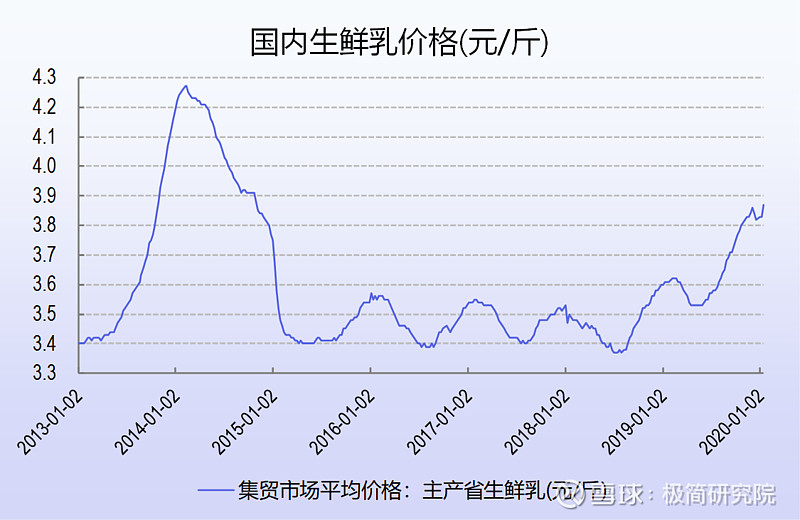

伊利的营业成本主要为原材料,也就是原奶,伊利属于中游乳制品制造企业,上游是原奶生产企业。原奶主要为上游牧场生产的生鲜乳,近期价格保持上行:

既然目前价格在上涨,我们就对应看价格上涨的年份,2013年生鲜乳价格从3.4元/斤涨到最高近4.3元/斤,涨幅达26.5%,全年同比涨幅取个平均值13.3%(2012年价格基本保持不变)。可以简单算一下,如果终端产品价格不变,那毛利率大概要下跌几个点?2012年公司的毛利率为29.7%,原材料成本占比87.8%,按照这个基数计算,若终端产品价格不变,2013年毛利率会跌到大约21.5%,但结果呢?公司在2013年的毛利率为28.7%,全年下跌1个百分点。说明什么?说明公司在2013年进行了终端产品提价,我们发现事实也确实是这样。

因此这里面有这样一个逻辑,公司可以通过调节终端价格(产品升级或直接调价的方式)来对冲原材料价格的上涨,而在2014年原材料价格下跌的时候,公司并没有调低终端价格,毛利率跳涨到32.5%。也很好理解,日用消费品价格上涨以后,很难再出现下跌,人们也会习惯升级后的产品和价格。

综上,我们认为,公司可以通过调节终端产品价格或结构来对冲原材料价格上涨的风险,但如果原材料价格大涨而终端产品价格不变动,那么毛利率会受到很大的影响,类似2010年那样的情况。

对销售费用率的分析

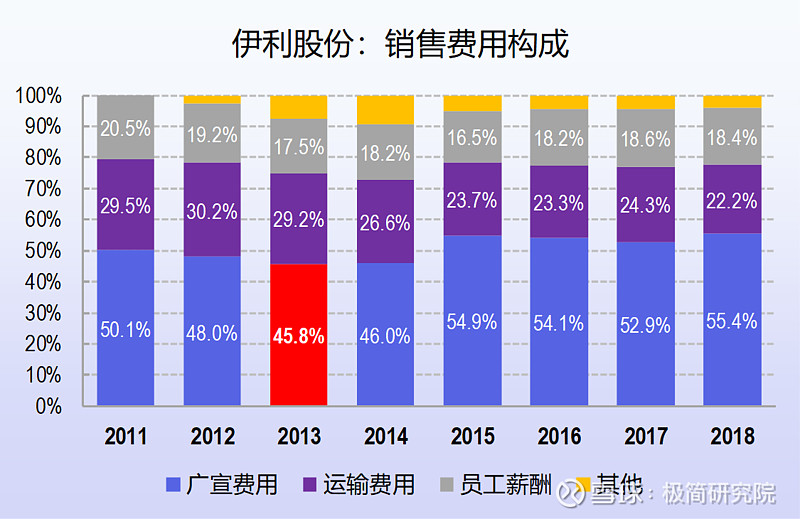

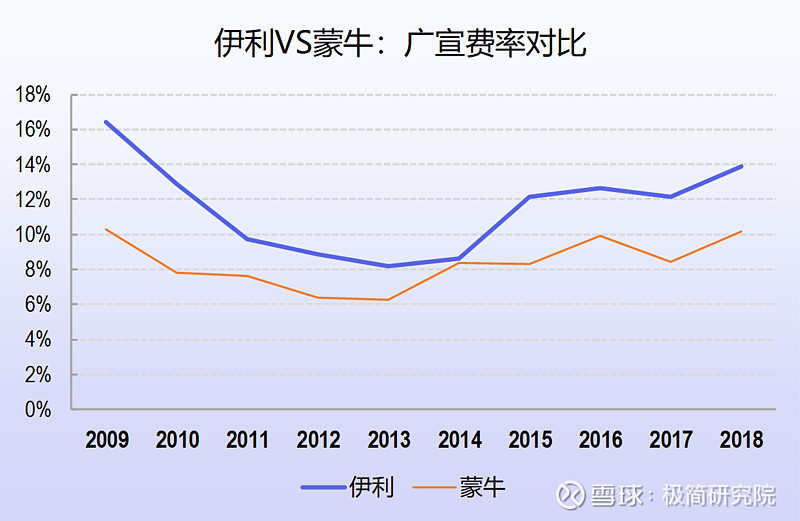

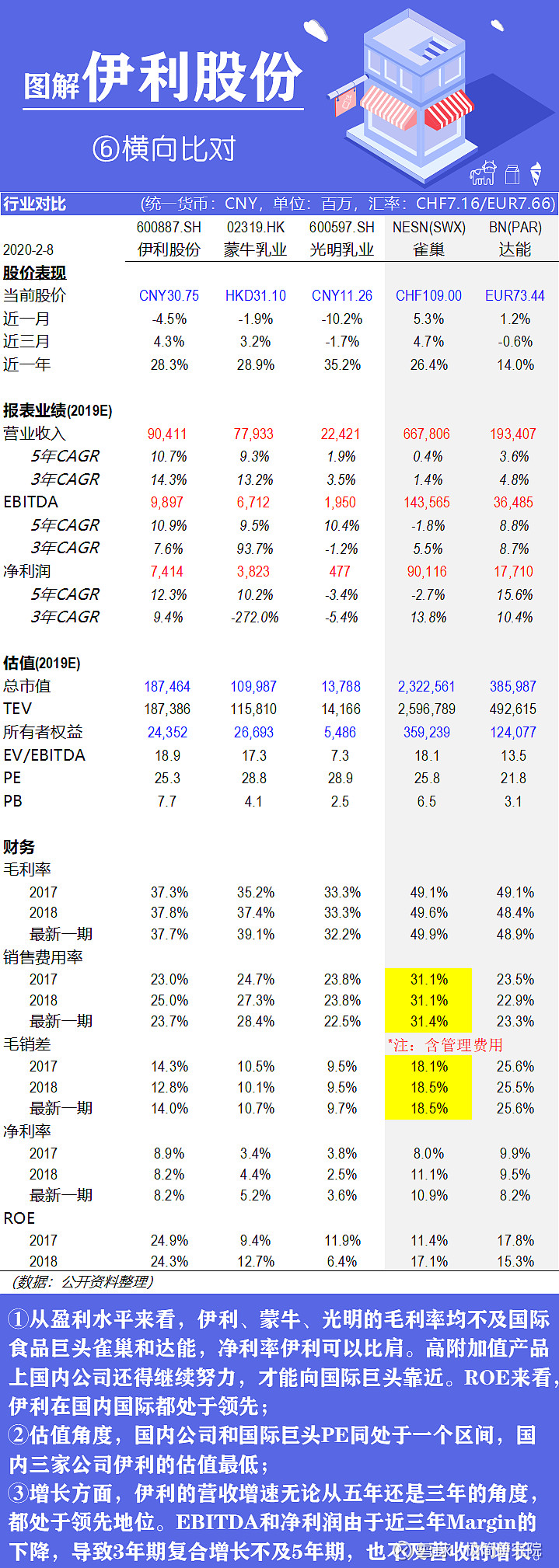

日常消费品公司,销售费用的大头自然是广告和宣传费用,伊利过去10年广宣费率平均值在11.6%,近几年保持在12%-13%的水平,2018年达到13.9%,相比蒙牛要高。

从两家公司公布的财报数据来看,伊利的广宣费率常年都比蒙牛要高,蒙牛这些年大搞并购,主业的增长已不及伊利,后文会有进一步的对比。

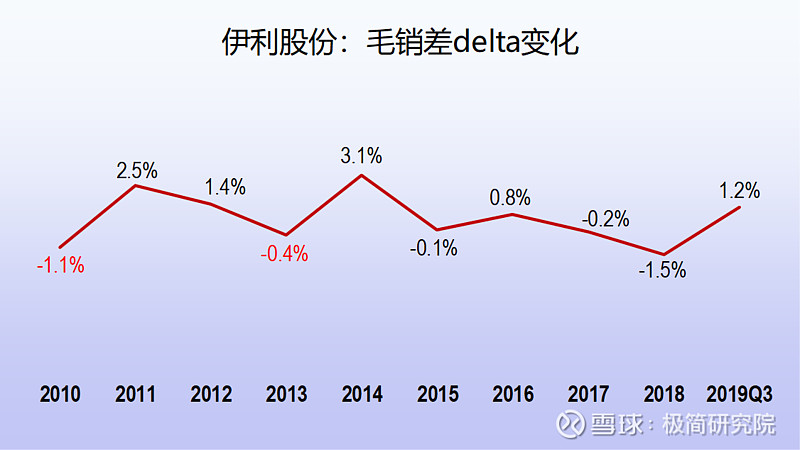

回到伊利,广宣费用占销售费用的一半左右,在2013年原材料价格大涨、毛利率承压的时候,公司适当降低了当年的广宣费用,最终通过调节终端产品价格和广宣费率,使得当年毛销差和净利率平稳过渡,全年毛销差仅下降0.4%,净利率不降反升(因为当年管理费用率也大幅降低)。

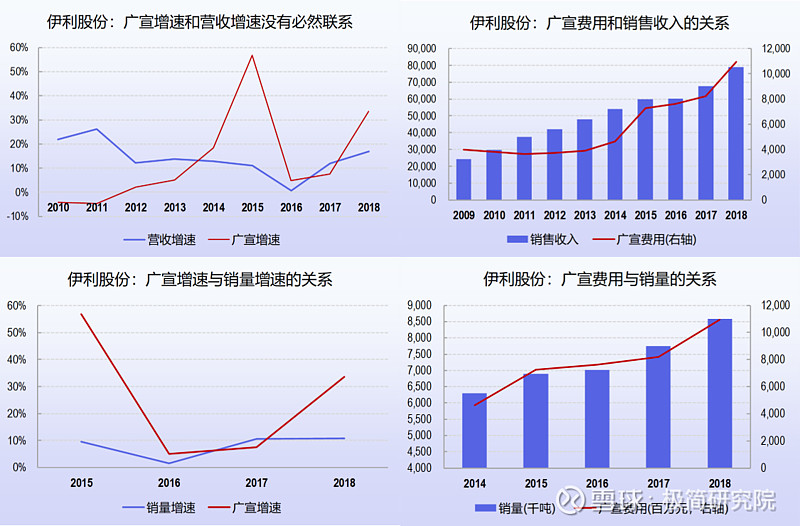

那么广宣费率的调整空间有多大呢?是否降低了广宣费用,会影响当年的收入?

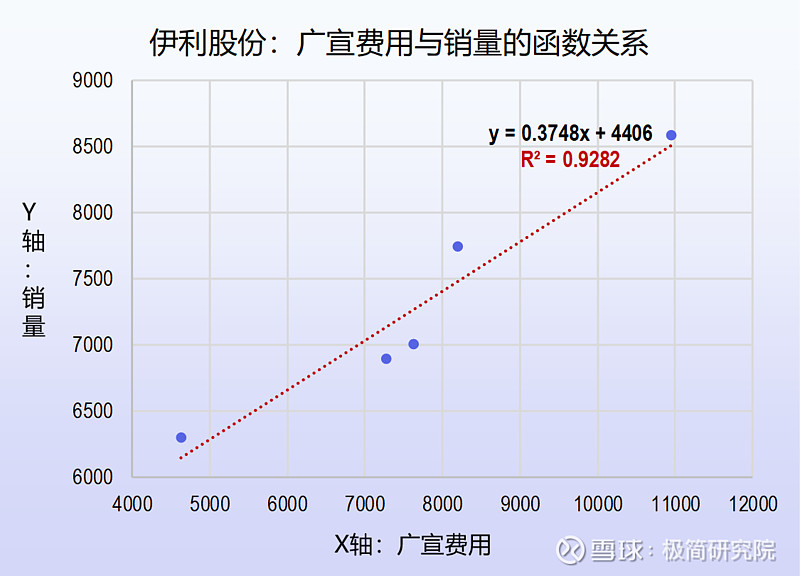

从对收入的影响来看,广宣费用的增速与营收的增速没有必然的联系,绝对数来看呈现微弱的正相关,甚至在2010、2011年广宣费用下降的情况下,营收仍然保持正增长,说明广宣费用的下降并不一定会导致收入的下降。这也比较好理解,营收=ASP×销量,营收是由两个因素共同决定,平均单价和销量。从广宣费用和销量的绝对数关系可以看到,两者几乎呈正相关。

通过对现有数据的回归分析,可以进一步得出广宣费用和销量呈现明显的函数关系,R方达0.9282,拟合度很高。

综上,销售费用率主要受广宣费用影响,广宣费用的变动直接影响到终端销量,因此通过广宣费用来调节毛销差和净利率的空间不大,因为这会影响到销量。调节广宣费率,一定是配合调节ASP来做,就像公司在2013年做的那样。

针对毛销差做情景分析,是我们对未来业绩预测的主要方法,后文会配合估值来描述。

业绩预测和增长逻辑

对于2020年和2021年营收的预测,我们倾向于选取部分优秀卖方研究机构的预测数字,跟随财报期不断进行调整。原因在于,你自己做的预测不一定比他们做的准确,像伊利这样的公司,优秀的研究机构都是常年跟进,对于行业的理解也会深一些,上文也分析过,历史上来看他们是可靠的。即便如此,我们也要深入去研究公司的业务结构和行业地位,以及未来增长的逻辑,不能盲目信任数字。

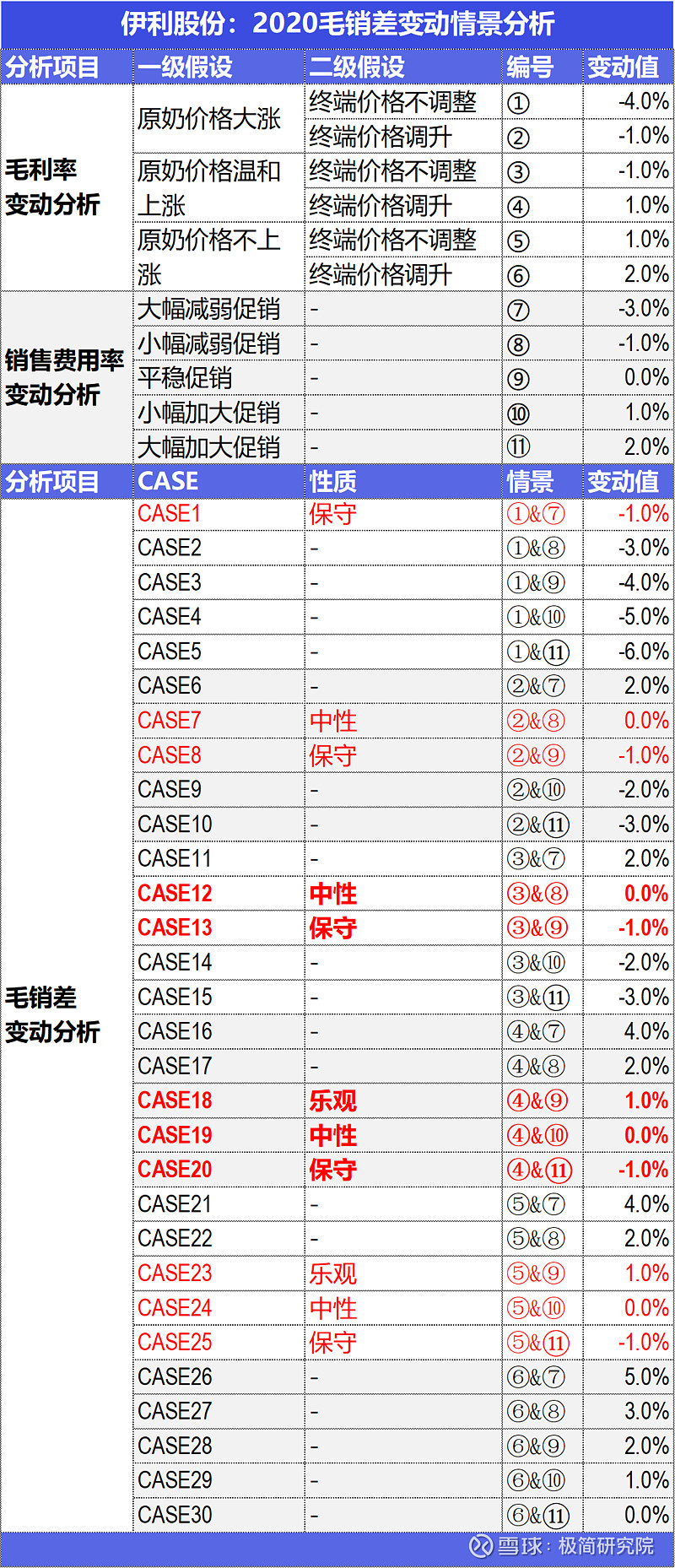

在卖方营收预测的基础上,我们要做的就是对Margin的把握,因为最后的盈利或亏损就是来自这里,所以最好自己去做,这样在什么样的情形下心里都会有底。通常情景分析分为保守、中性、乐观三种,首先找到可以track的逻辑点,然后分三种情形做不同的假设,最后得到每种情形下的业绩数字。对于伊利,我们主要的逻辑点在于对毛销差delta的分析和预测:

当前原奶价格处于上涨的趋势,过去10年可以参考的年份有2010年和2013年,这两年原奶价格都处于上涨的周期,其中2010年同比涨幅更大。然而我们可以看到,2010年和2013年毛销差并没有降低多少,因为公司采取了策略进行对冲。2010年大幅降低促销力度(广宣费率全年下降3.1个百分点),2013年调升终端产品价格的同时小幅降低促销力度(广宣费率全年下降0.7个百分点),因此保证了毛销差的平稳过渡。

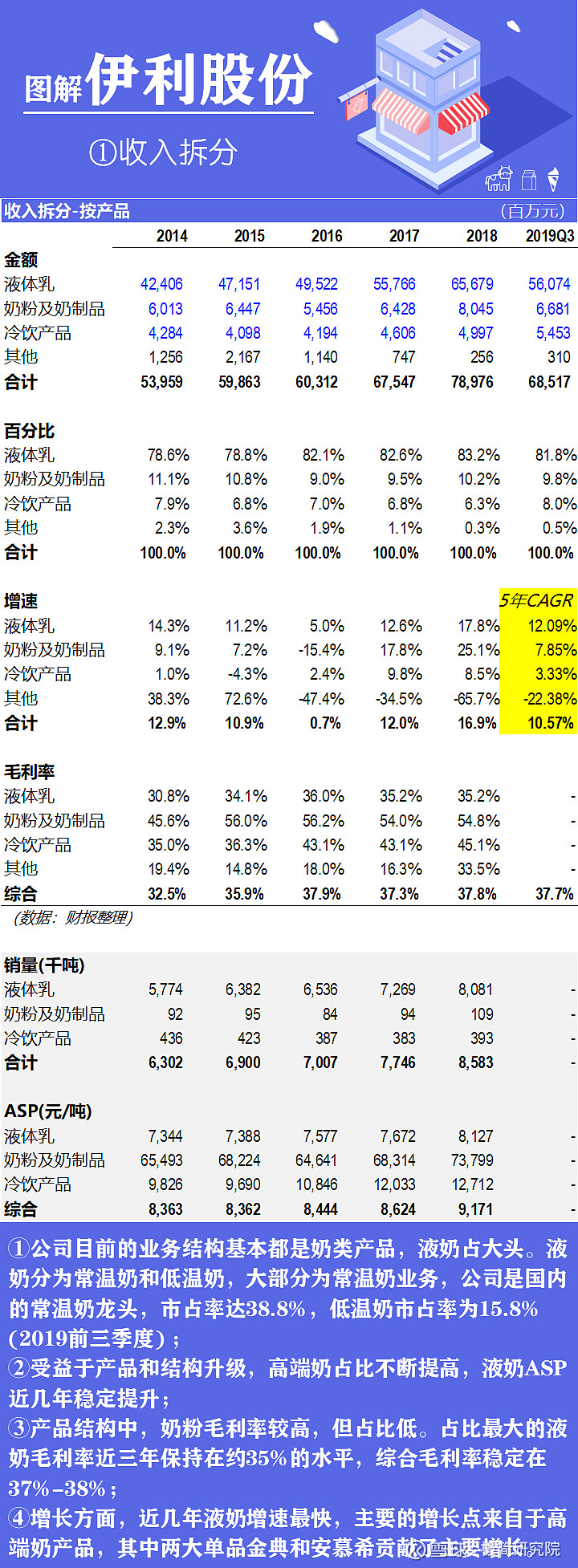

考虑到公司目前向中高端产品的倾斜,以及广宣费率潜在的调整空间,我们认为2020年毛销差的delta在±1%以内。2021年不确定因素比较大,一个是原奶价格,二就是新品的促销力度。公司在去年进行产品的横向拓展,开始试水非奶业务,矿泉水项目目前已经在部分地区开始试点,如果公司把“伊刻活泉”作为大单品打造,那必然会导致销售费率的上升,历史上“金典”和“安慕希”推出的时候,后面几年都导致销售费率的大幅上升(2006年推出“金典”,2008年销售费率上升5.3个百分点至25.5%,09年持续上升;2013年推出“安慕希”,2015年销售费率上升3.4个百分点至22.1%,16年持续上升)。

以上是我们对伊利2020年毛销差变动所做的情景分析,带有一定的主观性,仅作为参考。标红的CASE是有可能发生的情况,其中CASE12/13/18/19/20发生的可能性比较大。按照保守、中性、乐观三种情形,将毛销差的delta平移到净利润率和EBITDA率上面,再综合考虑管理费用率和其他费用率的平滑作用,得到2020年的Margin数字,在卖方营收预测的基础上,我们便有了2020年的EBITDA和净利润预测值。

对伊利公司的拆解

估值和业绩预测的逻辑,上文有了完整的描述,有了合理的估值区间,和对未来的业绩预测,就知道公司大概值多少钱,以及市场价格大概的底部。股价会因为各种各样的原因波动(比如肺炎疫情),当价格接近或达到估值底时买入,持有至估值回归,就完成了一次“价值套利”。

研究是门苦力活,写着写着腰已经直不起来了。。。本来没想写这么多,但开始了就停不下来,任何一个逻辑漏洞或者数据错误都有可能造成致命的亏损,所以本着严谨的逻辑,啰嗦了这么大一篇文章,也不知道对你们有没有帮助。

最近大家都在担心肺炎疫情对公司今年业绩的影响,细想一下可能确实有点影响,但影响的那部分也就局限于春节的“年礼”销售业绩,全年来看应该占比不大,03年非典对公司业绩也没有什么实质性的影响。

总的来说,“伊利即品质”,这句话不只是说产品,放在股票上也一样。

最近太累了,如果有黑粉想喷的,请明天再留言,楼主想睡个好觉,各位晚安~