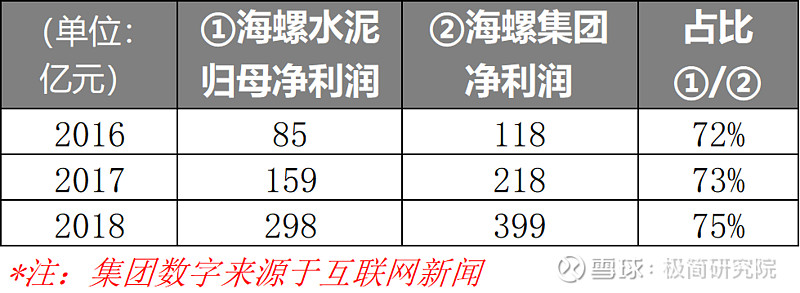

$海螺水泥(SH600585)$ 根据证券时报最新报道的集团利润数字(452.2亿元),推算海螺水泥2019年归母净利润约为:339亿元人民币

依据:从过去三年公司归母净利润占集团利润的比例来看,按照75%计算,约为339亿元人民币

对应当前市值的PE为8.27倍,参考历史估值区间,除2019年以外中轨在13.7倍,2019年中轨PE为7.4倍。正常情况下,中轨应在10倍以上。

新闻:

“1月14日下午,证券时报·e公司记者从安徽省“两会”系列新闻发布会获悉,海螺集团2019年实现营业收入2343.66亿元,总资产达2233亿元,利润总额452.2亿元;营业收入和总资产双双跨过两千亿元大关。”

(海螺水泥详细的分析可参见J哥之前的文章:《海螺水泥的双面性探究》)