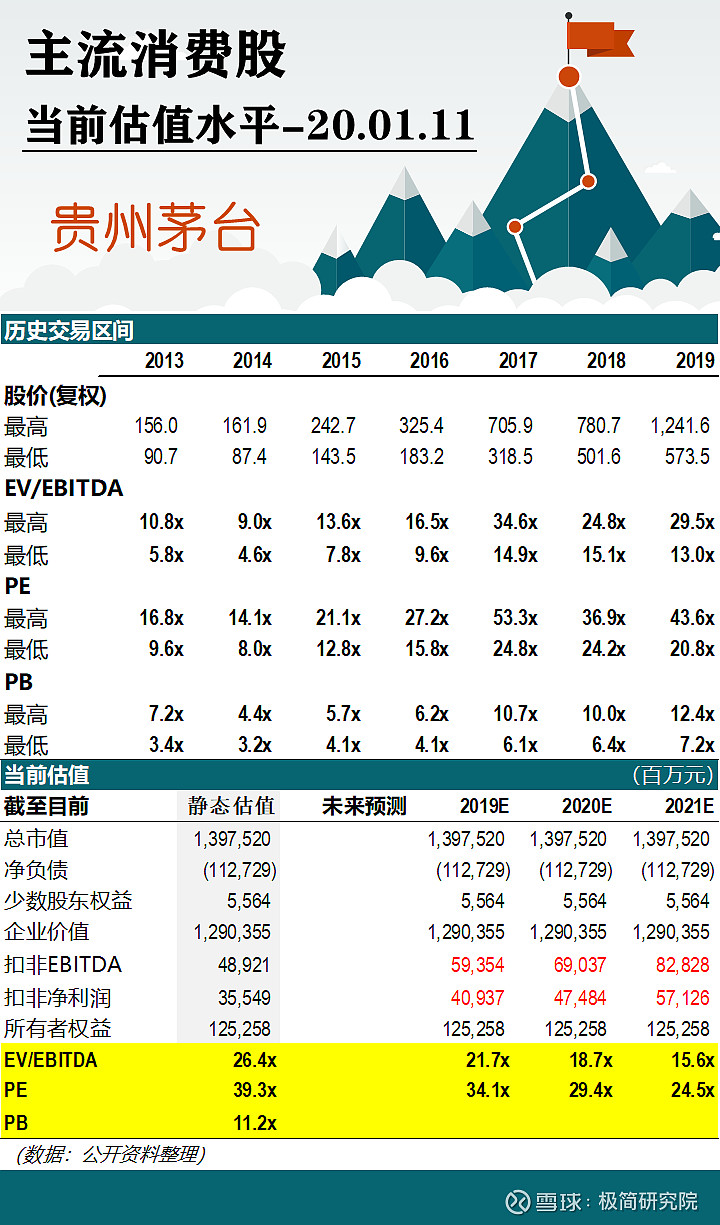

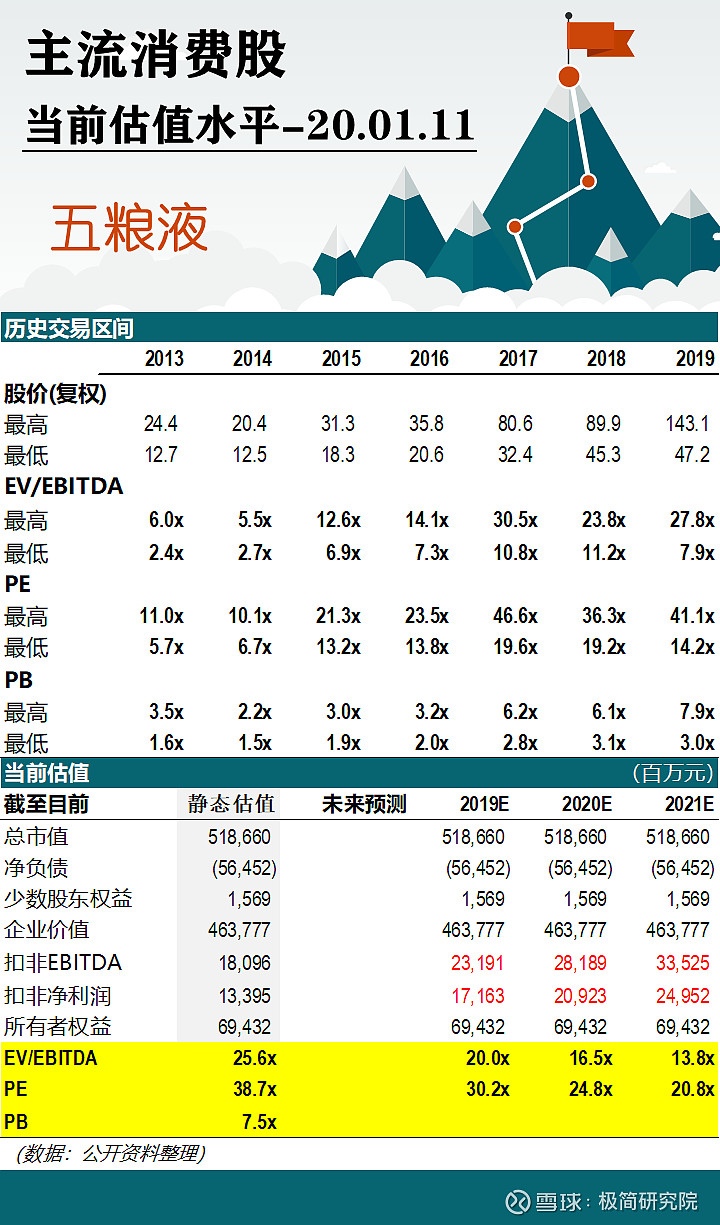

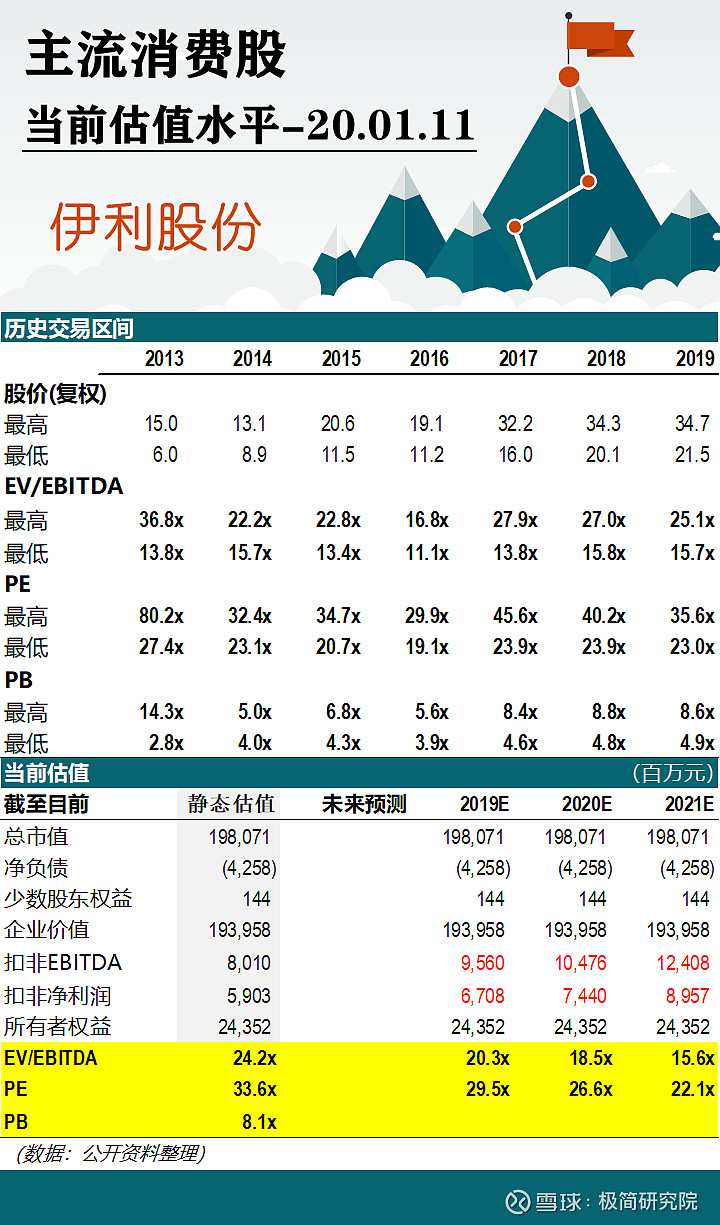

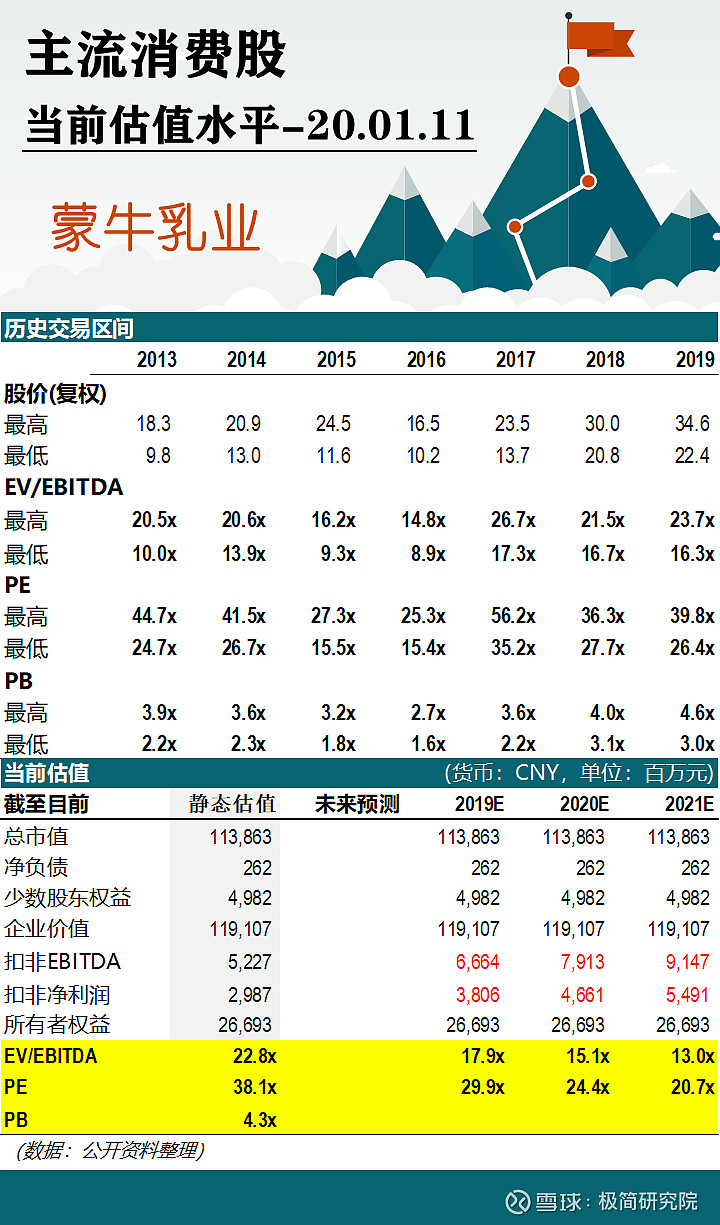

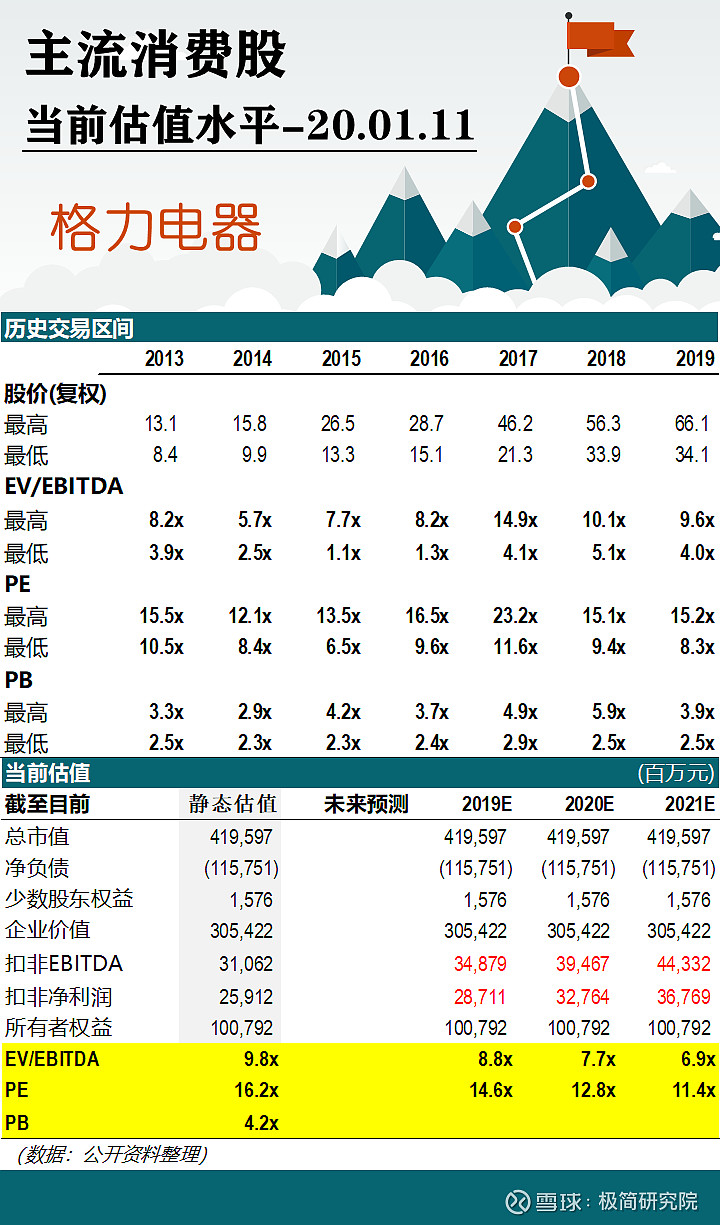

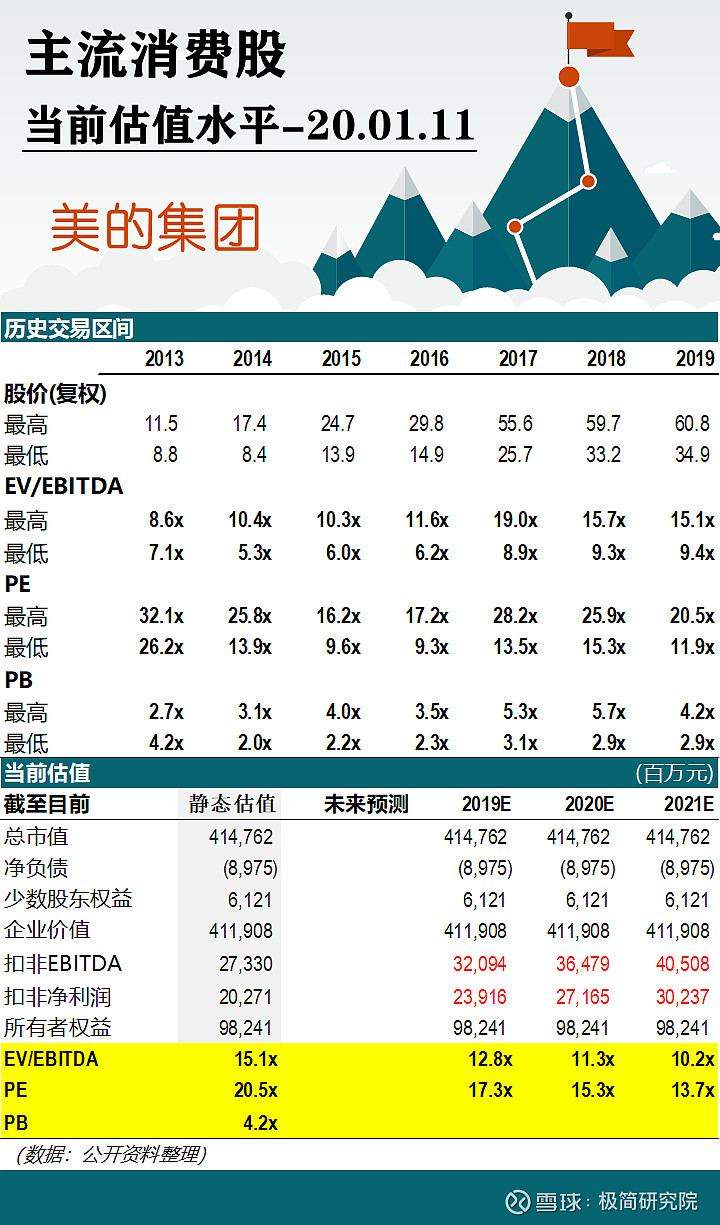

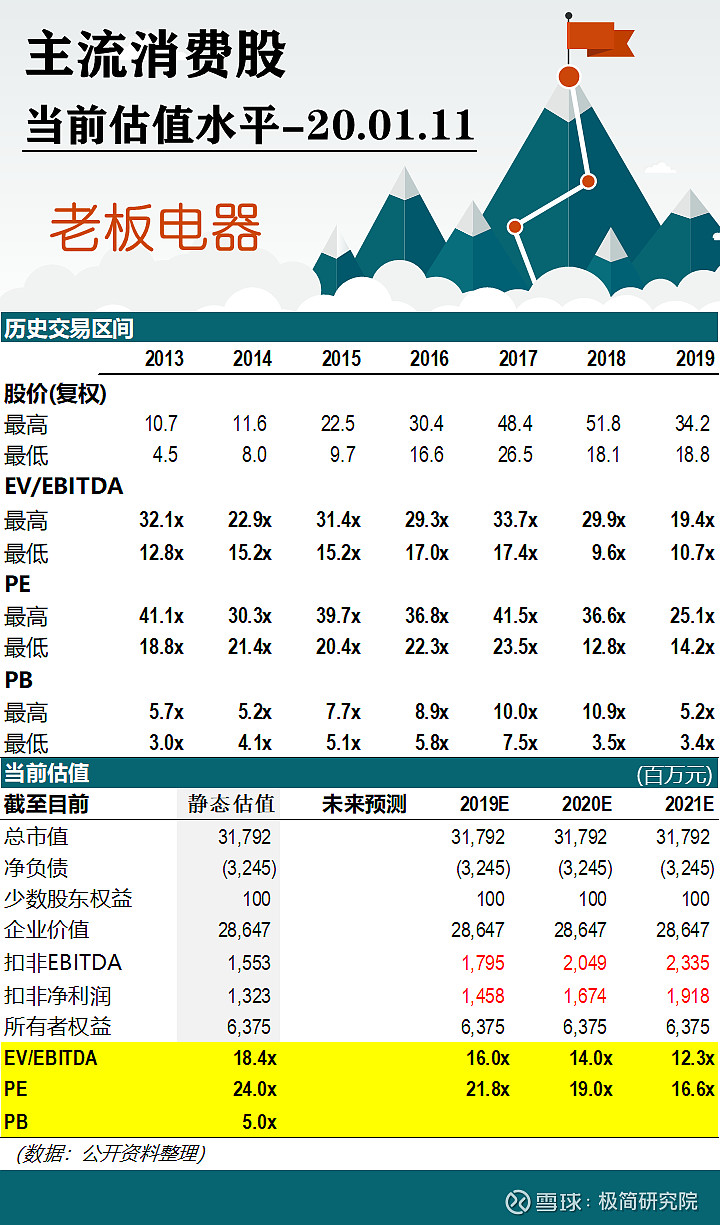

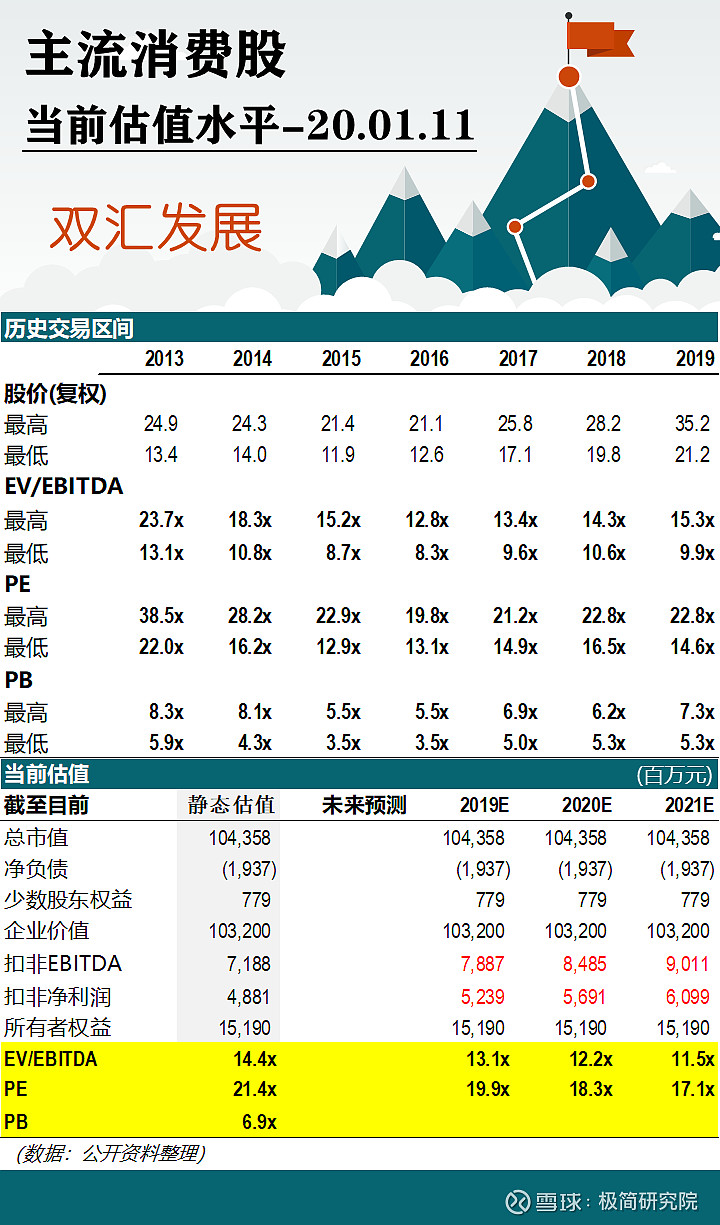

大致梳理了一遍主要消费股的估值情况,目前预期基本都打到了明年甚至后年,不便宜。行业是好行业,公司是好公司,就是价格贵了点。消费股一旦业绩不及预期,基本就是断崖式下跌,一个鲜明的例子就是2018年的老板电器,最近茅台的下跌也是因为业绩不及预期。

这个位置肯定是不适合去接的,说实话,风险收益比太低。本文也不是唱空,只是笔者的日常功课而已,这些公司即便现在不便宜,长期拿着等业绩上来也能消化估值,只是速度慢了点,另外个别公司目前的估值也还过得去。

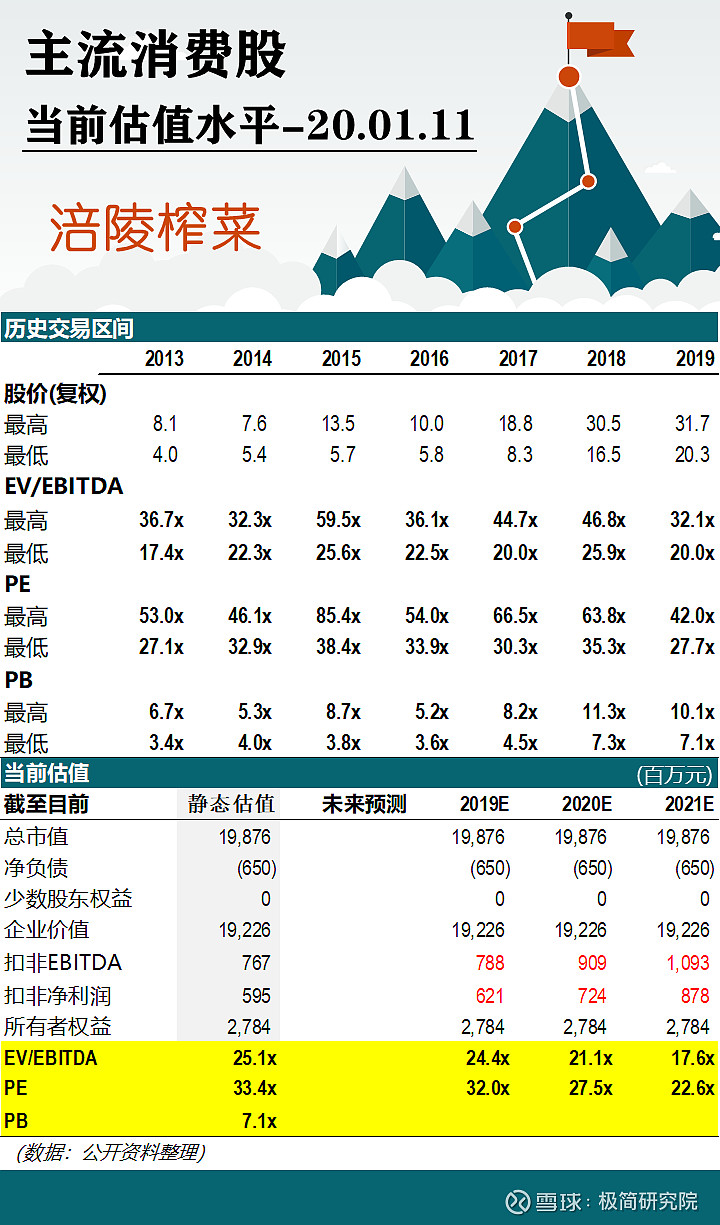

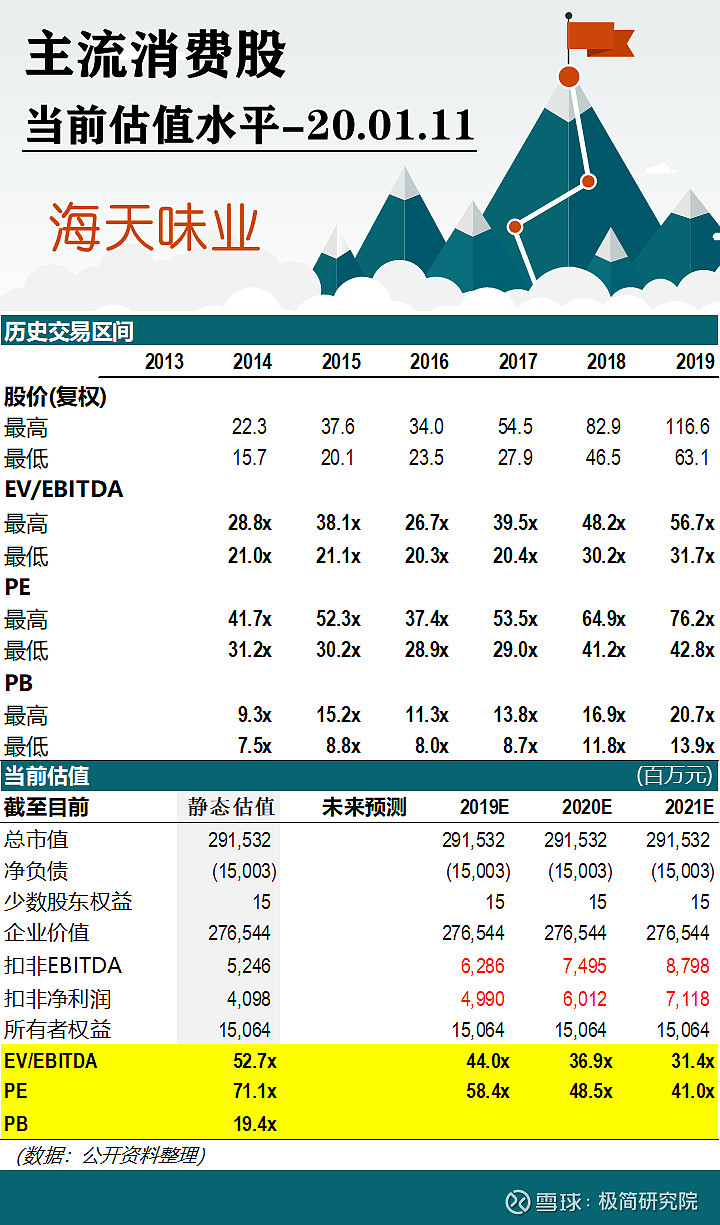

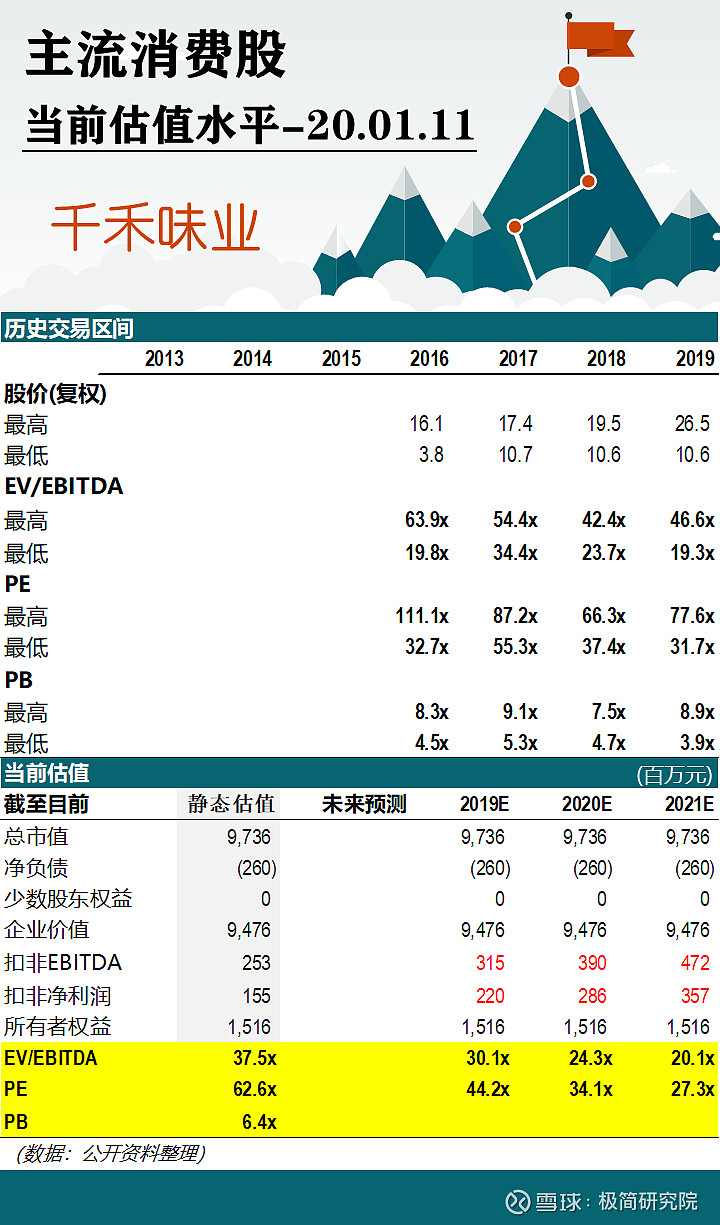

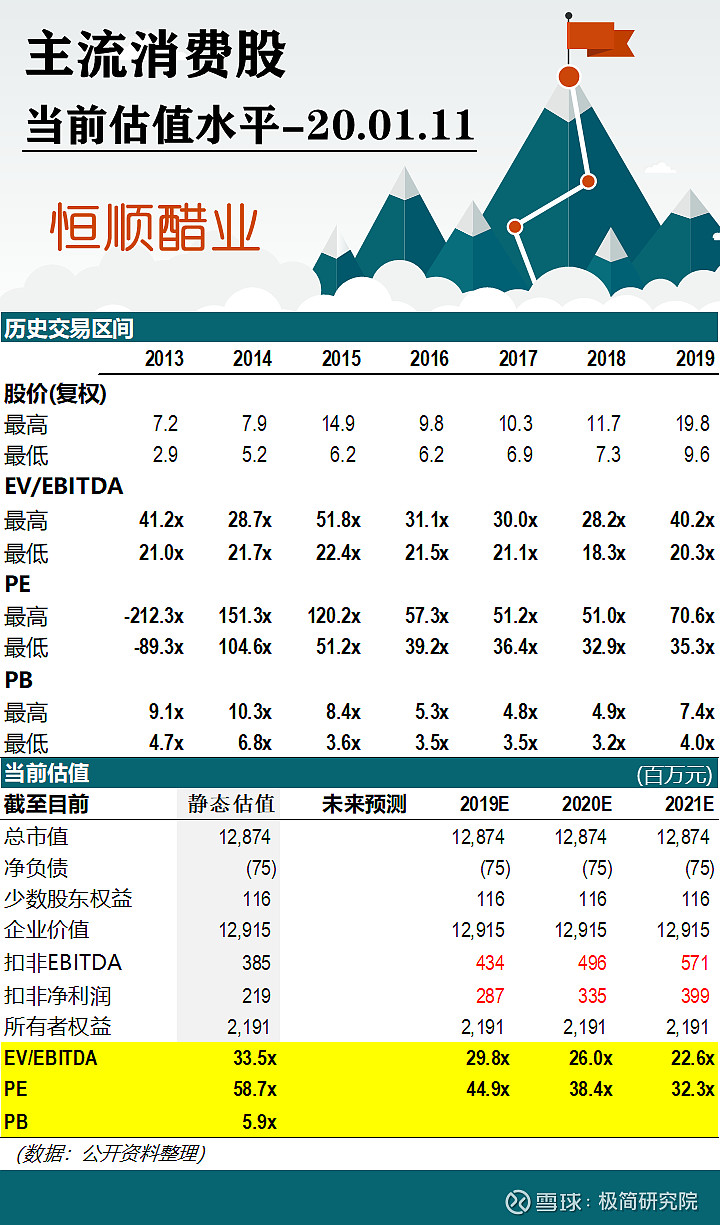

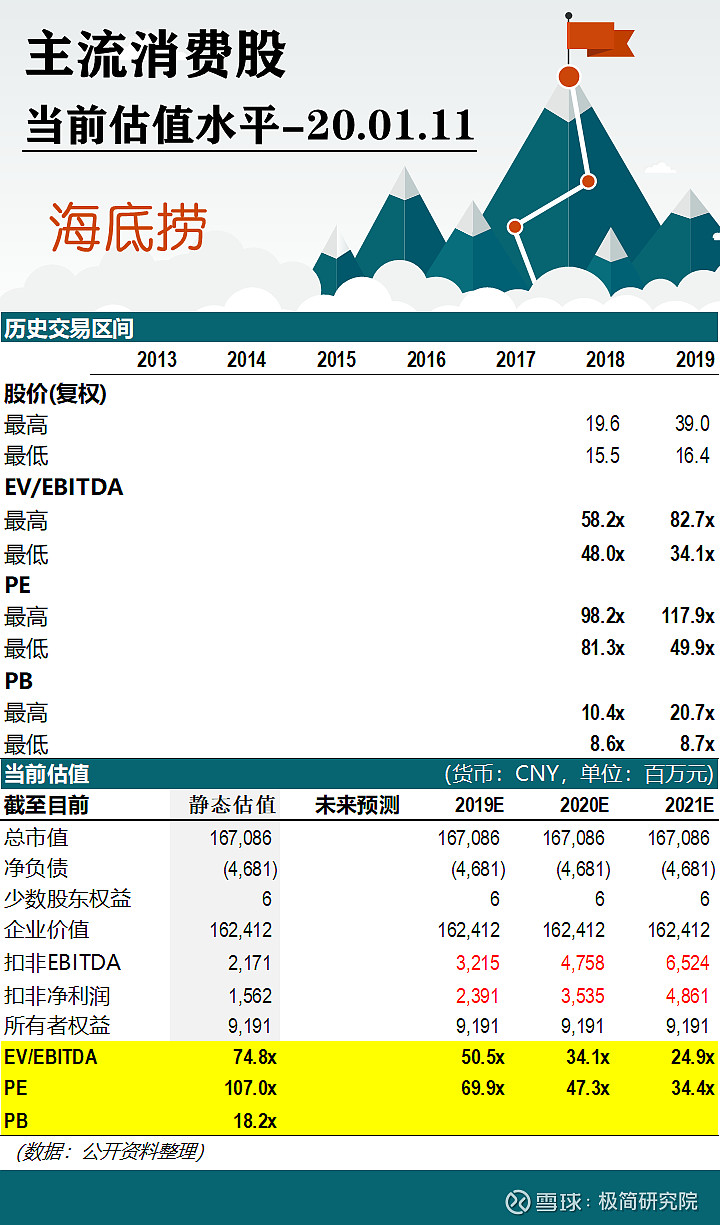

消费类企业太多,无法一一覆盖,文章涉及的公司包括:贵州茅台、五粮液、伊利股份、蒙牛乳业、格力电器、美的集团、老板电器、双汇发展、涪陵榨菜、海天味业、千禾味业、恒顺醋业、海底捞。

*注1:本文所使用的业绩都是扣除非经常性损益后的持续经营业绩,非经常性损益代表与主营业务无关、不具有持续性的损益,一般包括政府补助、对外投资收益、资产减值损失、汇兑损益等

*注2:预测业绩采用经调整后的市场一致预期的数字

等到价格具有足够吸引力的时候,我们再来做个股的深度分析,目前看看就行。