今天有一个重磅消息,新修订的证券法将全面推行注册制,同时大幅简化公司债券的发行条件,明年3月1日施行。投行的黄金年代要来了,感觉以后不少做二级的要转一级,对于券商来说,是绝对的利好。注册制全面放开,那么退市力度也会加大,以后垃圾股的生存空间会越来越小,更不存在什么壳价值一说了,很简单:可以IPO,为啥要借你壳?A股的国际化速度越来越快,以后放开涨跌停板和T+0也是有可能的,市场里的玩家也会越来越机构化。短期市场可能有压力,但长远来看是好事。

--------------------分割线---------------------

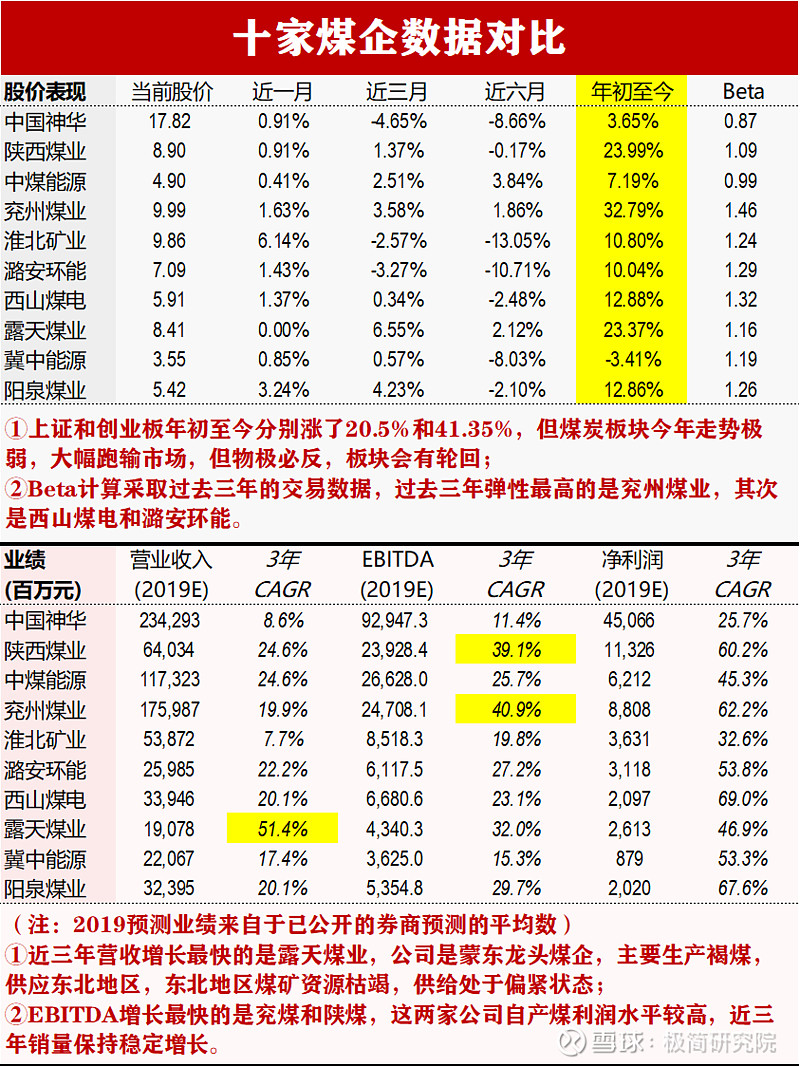

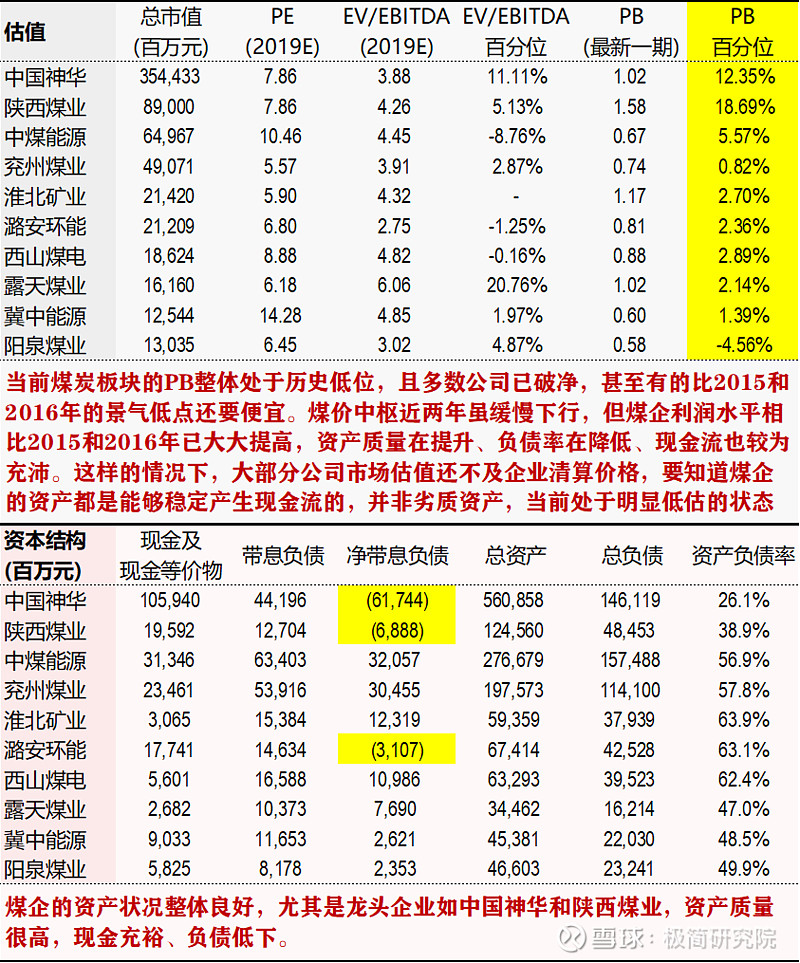

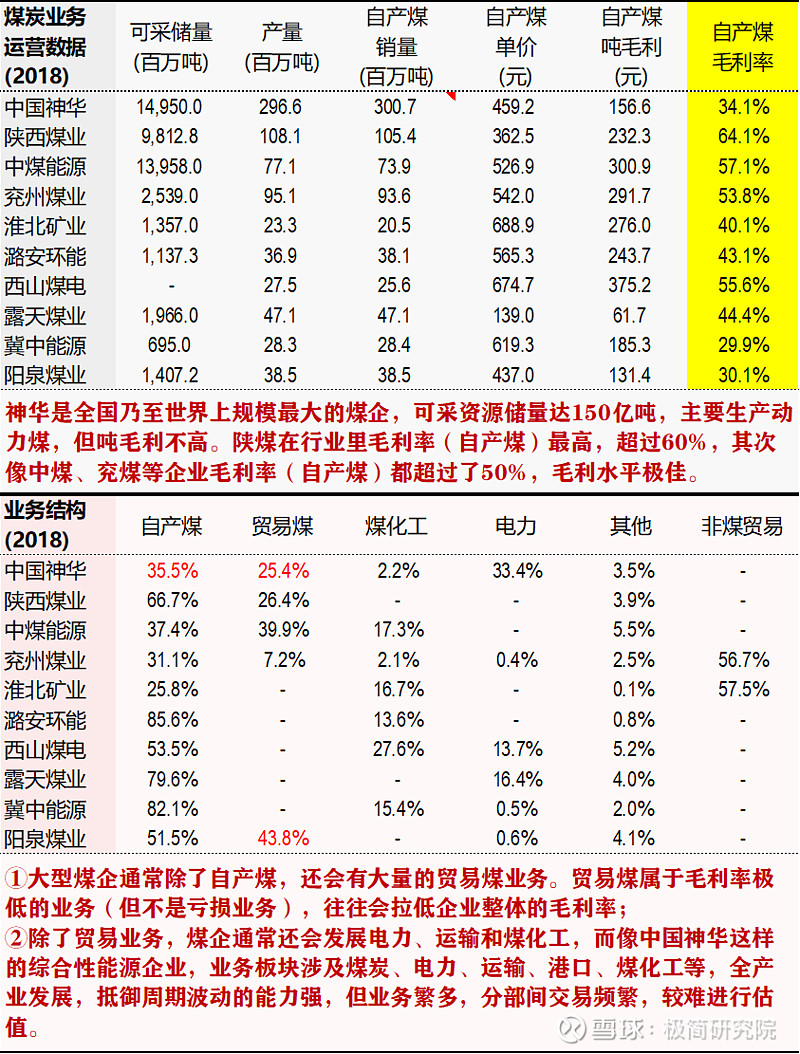

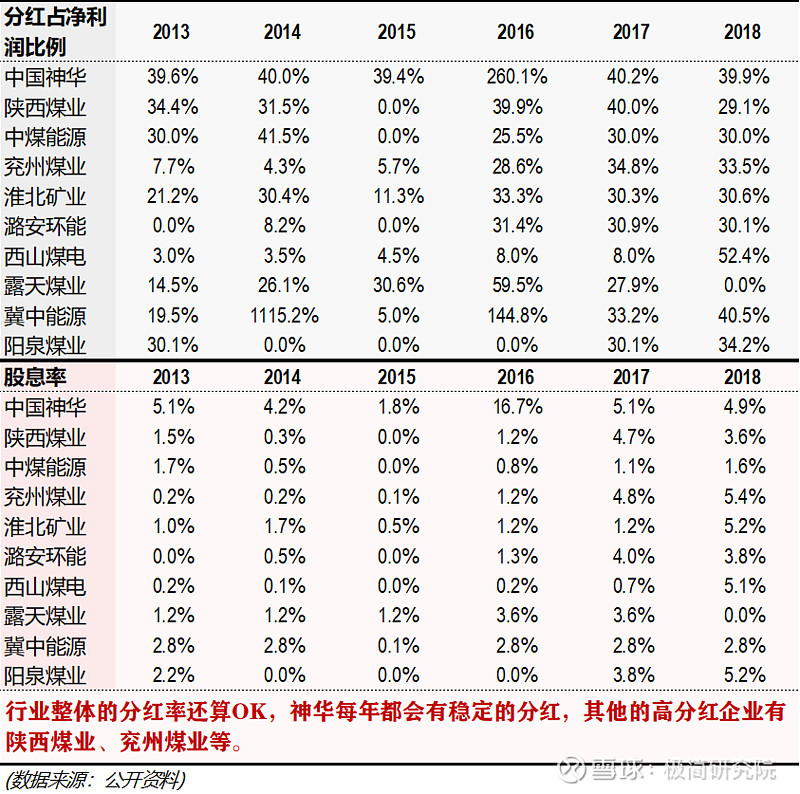

最近在研究煤炭,感觉又挖到了宝。为啥这个时点去看煤炭,因为足够便宜,不是指PE或者EV/EBITDA,而是指PB,很多公司的市值目前都在净资产以下,相比历史来看也是绝对的底部。跟煤炭一样,还有一个难兄难弟是钢铁,不过煤炭相比钢铁,利润水平和现金流更好,所以主要说说煤炭。

跟水泥不一样,煤炭价格中枢近两年在缓缓下降,明年市场的预期也是温和向下,预期向下的情况下,不会有大级别的行情,但每年的估值修复行情还是可以期待的。当前整个板块都处于历史估值区间底部,有的甚至比2015和2016年的景气低点还要便宜,最近两年可以说是受到了极度的冷遇。但三十年河东、三十年河西,这个板块并非一文不值,仔细分析煤企的数据,会发现这个行业其实很赚钱,现金流也不错,怪不得以前有那么多阔气的煤老板,但现在基本上都是国营了。

行业的基本状况、发展历史和供需格局在这里就不多聊,想要深入了解的朋友建议找几篇行业深度报告或者年度策略报告读一读,基本就清楚了。之前研究过的,也不需要看这些。这里主要聊一聊数字:

煤炭属于供给侧改革进行的比较早的行业,到目前已经较为充分,行业的供给与需求不会出现大规模的错位,因此煤价也不会出现大级别的波动,即便是向下,也会有一个安全区间。在这样的情况下,就要回归到企业的基本面上,更多地关注微观层面,谁的成本低、利润水平好、现金流量高、资产质量优,同时又处于低估状态的话,就是值得买入的好公司,时间自然会让估值回归到正常水平,耐心等待就可以了。