(图解第四期-海螺水泥)

之前写的几家公司,可以说是分享,而今天的这家公司,更多的是想要跟大家探讨探讨。顺便提一句,由于万科已经开始了估值修复,按照之前分享的估值区间,J哥的第一目标价是37.3,对应今年7倍EV/EBITDA,乐观的话看到8倍,对应股价42.6元,大家可以参考一下。长期来看随着业绩的提升股价也会不断抬升,这个数字只是暂时的。

言归正传,说说今天的主角:海螺水泥。

都说周期股是最难研究的,因为不只是涉及到微观层面,对于宏观的把握更加重要。海螺水泥处在一个周期性行业,但公司本身又具有明显的价值特征,并非一般意义上的周期股,这也是我们研究其的主要原因。

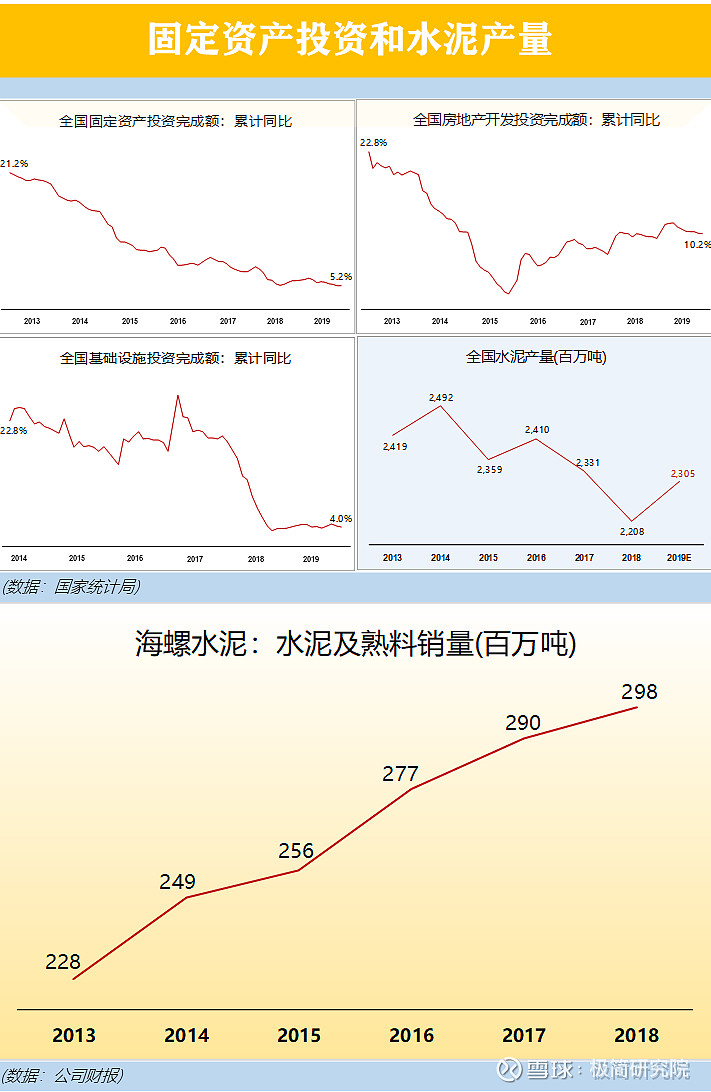

水泥的运输半径决定了行业的区域性特征,一般是就近开采、生产及销售,同时由于储存时间短,水泥企业不会有大量库存。近几年由于行业供给侧改革和环保限产的影响,各地水泥价格稳步攀升,但行业产能整体还是过剩的。和煤炭、钢铁一样,水泥行业也在淘汰落后产能,整体趋势是小厂关停、大厂合并,行业集中度在提升,产品端逐渐淘汰掉低标水泥。

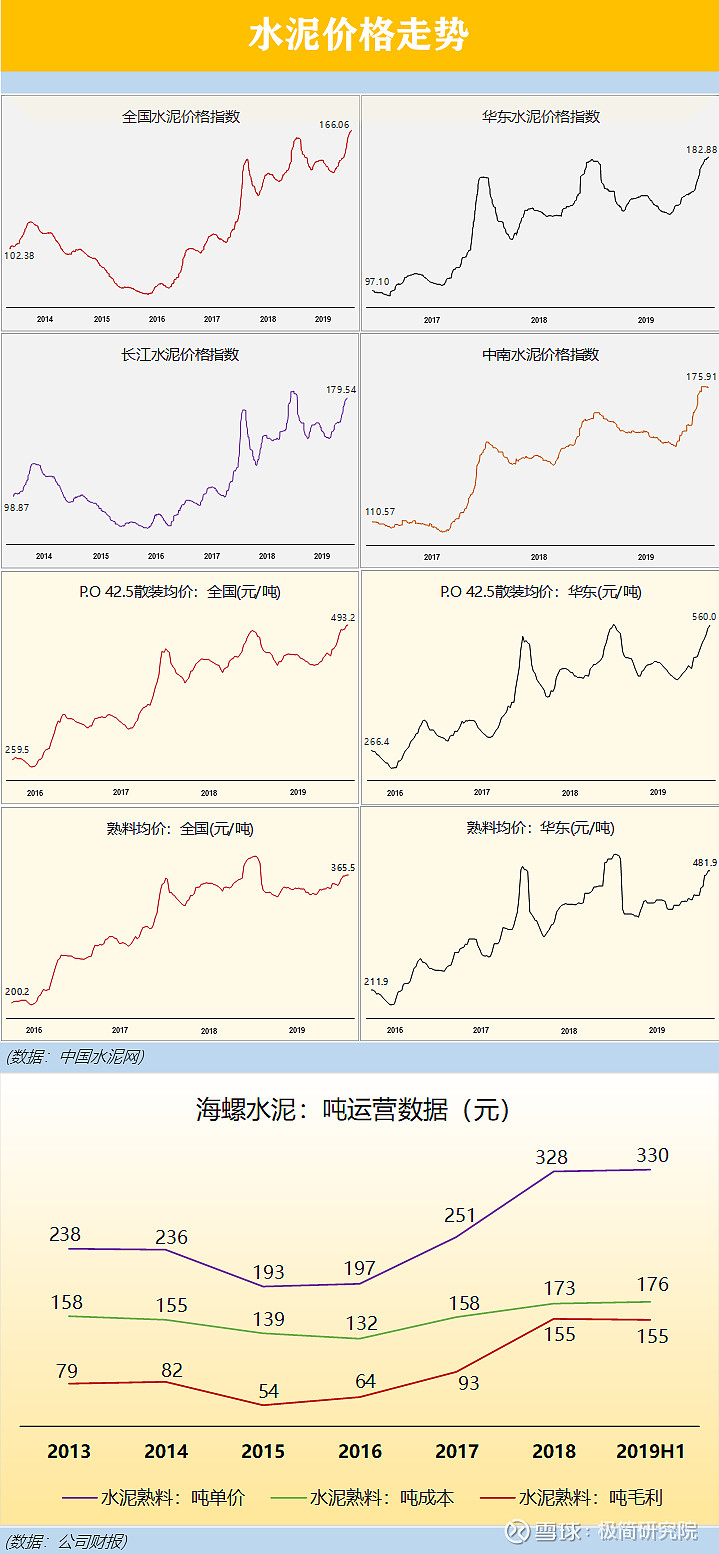

通过分析价格数据,可以看到目前水泥价格处于历史高位,且还在不断创出新高。从过去两年的情况来看,未来水泥价格有回落的需求。水泥毕竟不像茅台,产能具有稀缺性。当前的价格更多还是行业管控的结果,而不是市场竞争的结果,能否维持就看这只市场之外的手,力量有多强。当然,长期来看,去产能和产业结构优化是大趋势,未来的价格会得益于产业的整体升级。

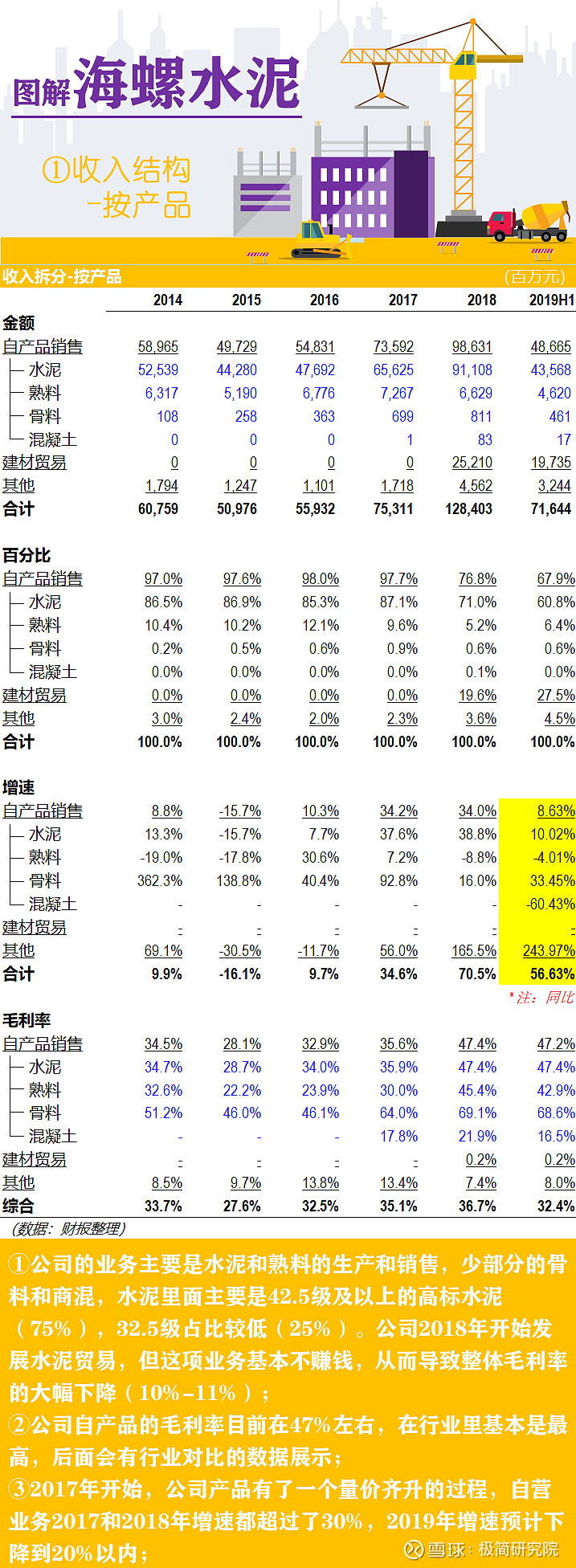

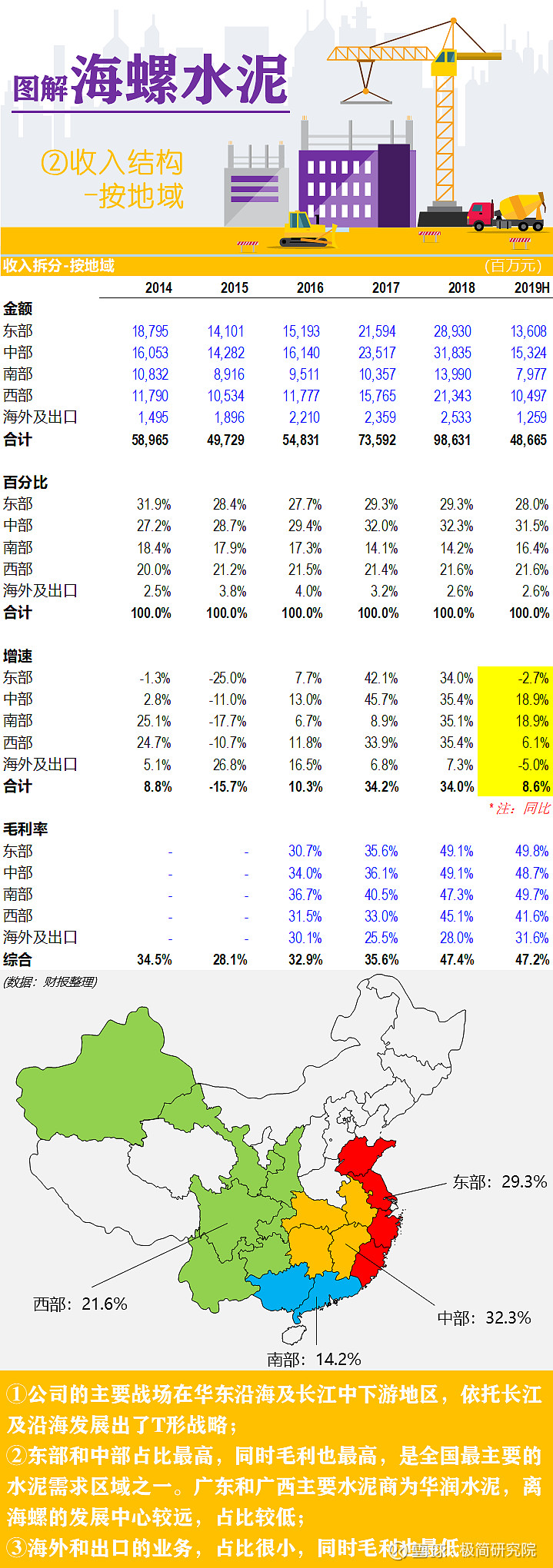

海螺主要的销售区域在华东和长江区域,产品单价随着行业价格同步波动,但吨成本波动幅度小,体现在产品价格上升的时候,吨毛利会迅速上升。

水泥的下游主要是基建和地产两大板块,基建和地产投资的增速决定了对水泥的需求,也就决定了行业的产销和价格。近年来全国固定资产投资增速在不断下滑(水泥的产量也在随之下滑),但2018、2019年开始企稳,预计2020年增速有所回升,主要增速来自于基建投资的增长,市场预期2020年基建投资增速可达6%-8%,而下游需求的增长将带动水泥行业产销量的增长。

在下游需求不振和水泥行业产量下降的情况下,公司的产品销量仍旧保持增长,趋势不受行业影响(增速会受影响)。未来随着下游需求的提升,公司产品的销量有望进一步提升。

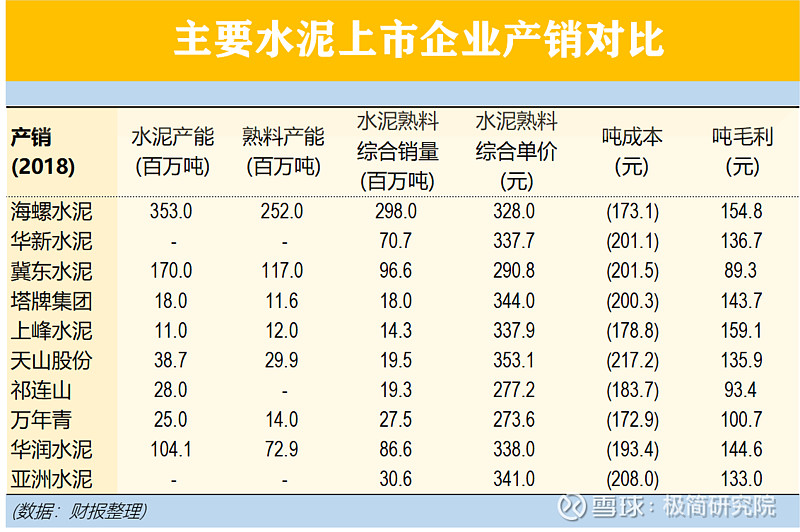

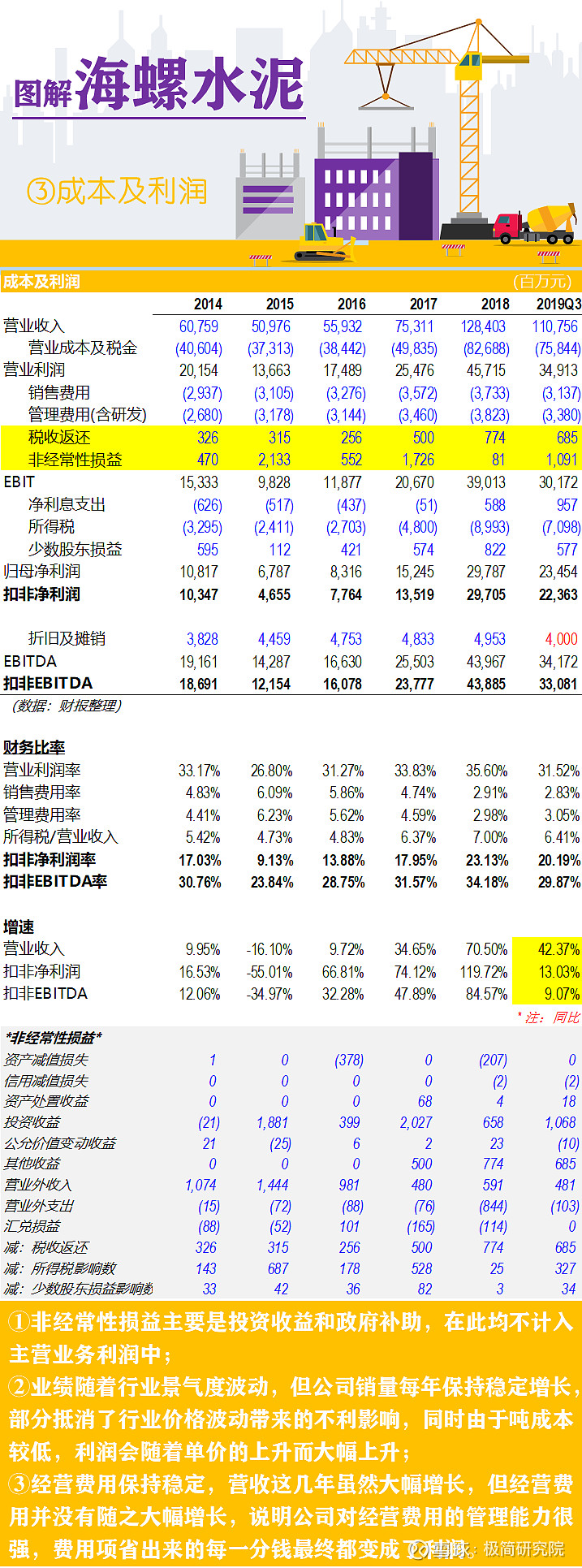

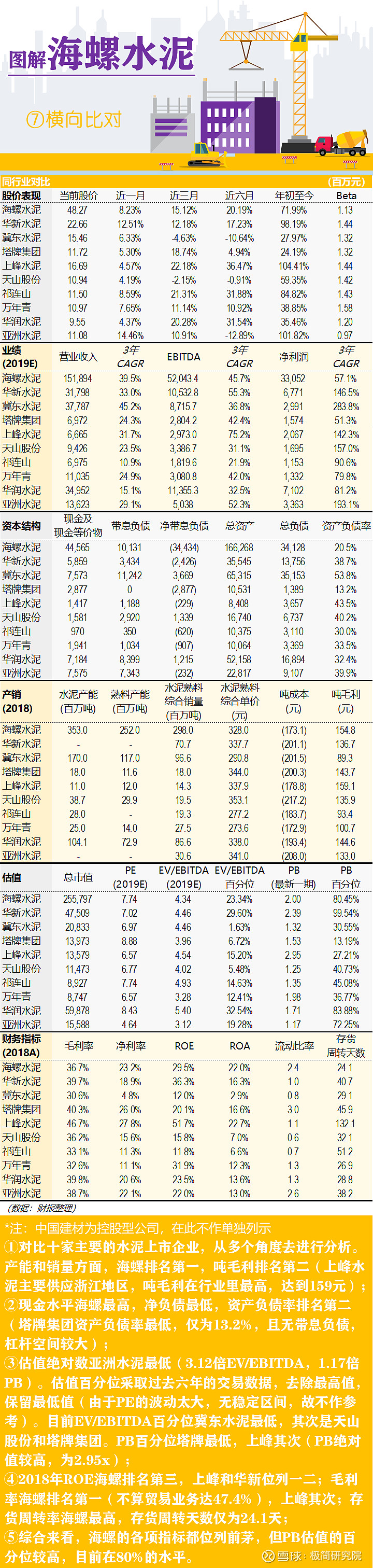

微观层面,对于水泥企业而言,决定其收入的无非就是两个因素:价格和销量。决定其毛利的无非就是三个因素:价格、销量和吨成本。水泥的成本构成大致为:60%燃料和电力、20%原材料、20%其他。吨成本的波动幅度较为稳定,决定水泥企业利润的主要还是价格和销量。不同区域的公司成本不同,以下是数据对比:

可以看到,海螺水泥在行业里,吨成本是几乎最低的,水泥熟料每吨综合成本仅为173元,每吨毛利为155元,排名第二。

(更多的数据对比在后文会进行介绍)

对于宏观的东西,J哥不能贸然去做预测,这需要很深的功底,而微观层面,倒是可以聊一聊,下面还是回到我们的研究框架里,拆一拆这家公司:

海螺水泥是J哥目前写过的几家公司里,唯一不敢打包票说很便宜的公司,因为简单来讲,看PE或者EV/EBITDA的确很便宜,看PB则不然,这也是想要跟大家探讨的点。2013年以来,PB的高点被限制在了2.3倍(目前是2倍),但再往前看,2011年到达过4.5倍,更别说2007年周期股大牛市时十几倍的PB了。甭管PB不PB,就长期而言,这是一家值得持有的公司,基本面优秀,股息率也很高。随着供给侧改革的进行,行业集中度会进一步提升,未来可能形成寡头垄断的局面,彼时水泥便可比作茅台了。

所以,你怎么看?