市场中性策略是指同时构建多头和空头头寸以对中市场风险,在市场不论上涨或者下跌的环境下均能获得稳定收益的一种投资策略,市场中性策略主要依据统计套利的量化分析。

举个简单的例子就是利用ETF期权来做一个多空对冲。

比如说买入中证500ETF(510500)10万份,价格就按照今天的开盘价5.088元,一共花费50.88万元,手续费万0.5,也就是25.44元,此操作是为做多。

但是中性策略需要构建一个多空组合,有了多,还需要空。

做空的方式最简单就是ETF期权了,因为融资融券融券卖出的话,券商的券源不一定有那么多,这个是不确定的。

ETF期权一张是一万份,买入10张就可以了,假定说买入行权价为5元的认沽期权,今早的开盘价是0.0202元,10张需要付的权利金是10*0.0202*10000=2020元。而今日此期权涨幅是961.76%,此时平仓卖出的盈利是2020*961.76%=19427.55元。

这泼天的富贵啊!!

此时我们买的10万元的500ETF的亏损是多少呢?

500ETF收盘价是4.870元,亏损为:10万×(4.870-5.088)=21800元。

这波操作,加上期权的盈利,亏损降到了2372元,从500ETF的净亏4.7%到亏损0.47%。

这就是最简单的我们自己可以创建的一个中性策略,也是期权中的保险策略。

如果说是股票做对冲的话,目前个人没办法做,是可以考虑购买一些中性策略的私募基金产品,这类产品的表现是还不错的,因为私募基金涉及合格投资者认定,有条件的朋友可以到私募排排网上面查询相关信息。

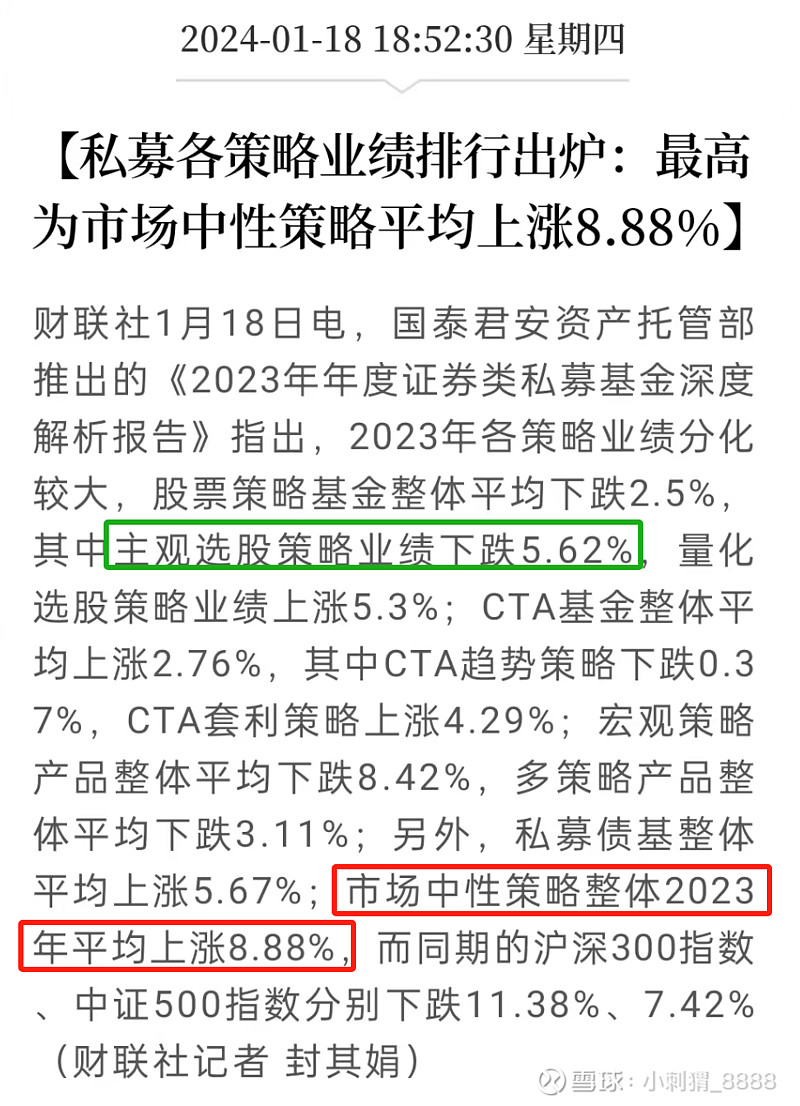

在18日出来的最新报告中,2023年市场中性策略平均上涨有8.88%,是私募基金各策略中最高的一个。