2022年没有大亏,运气还可以。

一、本金投入情况

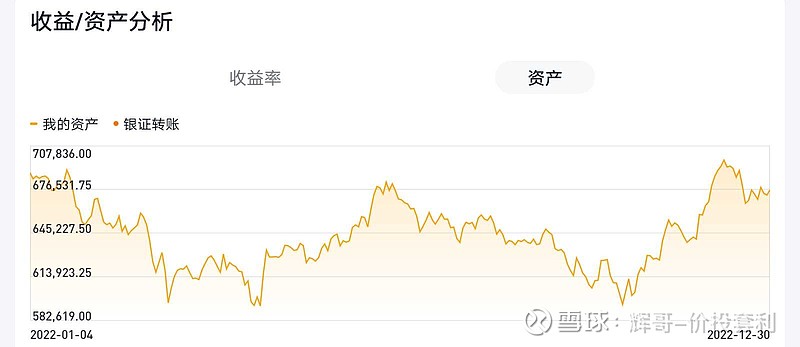

2022年初账户资产总额679352.33元,未再投入本金。

二、投资策略

2022年采取了略有进攻性的投资策略:1、国债逆回购的额度由48万元减少到0;2、继续可转债投资(包括部分正股);3、增加股票投资,主要购买了美的集团、格力电器、济川药业、周大生、洽洽瓜子、永辉超市、五粮液、伟明环保、招商银行、腾讯控股等股票;4、继续打新股和打新债(可转债)。

应该说打新的运气还是不错的,去年中签的汇通集团(代码603176)在2021年12月31日以涨停收盘,2022年1月4日开盘后再接再厉,一共收获17个涨停;2022年新中签两个新股,分别为艾布鲁(代码301259)、慕斯股份(代码001323),也都有不错的表现;另外还中签了兴业转债、莱克转债两个可转债各一手,吃了一口小肉。

三、投资结果

2022年度微亏(-3233.03元),收益率-0.48%。

但由于上证指数2022年下跌(-12.37%=指数-15.12%+股息率2.75%),跑赢上证指数11.89%,达到了跑赢上证指数10%的相对收益目标。

四、负面教训

1、买股票不够谨慎,市盈率超25的绩优股都敢买,安全边际不够。比如洽洽食品、美的集团、五粮液。这充分证明了绩优股时机不对也会造成亏损。以后要控制在15以下,最好是10以下。

2、买了一些博弈强赎的劣质可转债的正股。虽然有可转债强赎概念,其实并不能对股价产生有效的托举。如淳中科技(-40%)、亚洲药业(-35%)。还好仓位极低。以后要买低价低溢价率、正股盈利前景较好估值较低的转债,不再买劣质正股。

3、买可转债不够谨慎,溢价率超100%甚至200%的劣质大盘转债都敢买。如亚药转债,短期内即便正股大涨也很难有可观的盈利。比如亚太药业的三个涨停,对应可转债亚药转债几乎纹丝未动。

4、短线博弈高价可转债投入太大,获利后不及时卖出,小亏时不及时认输导致大亏。比如吉视转债(-20%,-11000)。

5、市现率为负的股票都敢买,比如周大生(-27%)。

6、买可转债刚刚强赎过的股票,比如伟明环保(-20%)。有可能夸大利好,修饰财务报表,可转债强赎后盈利爆雷,股价暴跌。

7、8月份可转债新规实施后没有及时兑现前期盈利,三四季度可转债盈利缩水严重。

8、哈尔转债强赎没有及时发现,盈利变亏损。

五、正面经验

1、股票占比低,不足70%。可转债30%,这些在下跌市场比较抗跌。

2、适当做套可转债 ,亚药转债做套盈利+3%,可转债算是一个适合做套的品种。

3、运气 搜特转债爆发,抓住了。

4、打新股运气爆棚,中签艾布鲁、慕斯股份,两手可转债。

5、使用了交易软件的预设卖出功能,抓住了一些可转债脉冲上涨的机会。

6、下半年不再买劣质正股。

7、不再买溢价率高的可转债。

8、抓住了奇耐亚太要约收购鲁阳节能的套利机会(就是买的少了点)。

六、2023年投资策略

虽然2022年取得了优于上证指数的收益率,算是战胜了市场。但无论如何,确确实实造成了亏损,未取得正收益。我的长期目标是取得比市场平均水平高10%的收益率(平均年收益15%)。2023年必须优化策略,争取获取正收益。

如果能够达到这个目标(年收益15%),随着时间的增加,财富的增加将是几何级的。以相同的10万元初始资金为例,30年后你最初的10万元投资将变成662万元,是存银行的27倍;盈利652万元,是存银行盈利的45.7倍。这就是复利的力量(假设银行长期年利率3%,上证指数长期年收益率5%)。

表4 10万元本金不同方式投资差异

为了逐步接近这个目标,2023年的投资策略是减少可转债投资,增加股票投资特别是港股的投资,且要非常注重市盈率这个指标,投资标的必须是市盈率低于15的绩优非周期股,这样才能为我们取得长期的超额收益奠定基础。为什么减少可转债投资?一是因为可转债投资需要比较多的时间盯盘,实在不具备条件;二是因为可转债新规后盈利机会大幅减少,收益率显著下降。为什么增加股票投资特别是港股投资?因为从长期来看,投资优质公司的股票所获得的收益率,对比其它品种有明显优势。尤其是目前的港股市场,一方面估值处于低位,另一方面传出政策明年将推出人民币直接交易港股的利好。当然,或许我们会发现更好的低风险投资机会,比如要约收购、封闭式基金折价、分级基金折价等,只要有利于资产的增长,都可能去做。

同时,不得不说的是,股票市场没有绝对的安全。如果想取得长期的高收益,有时候忍受短期的下跌是必须的。

2022年12月31日