从2021年2月开始至今,大A又开启了1年半的熊市,且下跌行情依然看不到尽头。大家不停在“要不要继续坚持”、“要不要割肉”的犹豫中纠结过日。这里介绍一种常用的市场抄底指标——股债利差,来帮大家判断当前行情。目前股债利差再次来到7%+的历史高位,是投资权益资产的好时机吗?

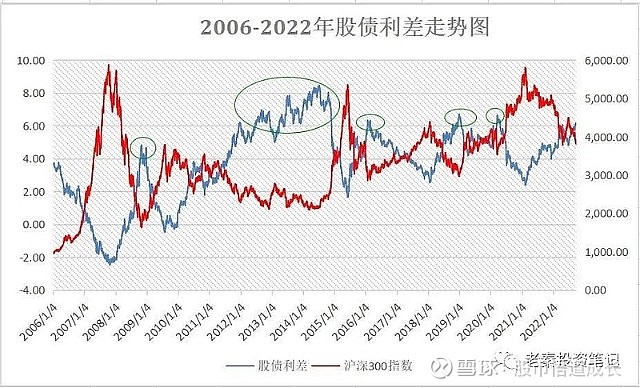

本文统计了自2006年以来的股债利差高低点位,并绘制了沪深300指数与股债利差的历史走势图,相信可以带给大家帮助。

一、什么是股债利差

股债利差来源自FED估值模型(美联储估值模型),也叫风险溢价,即为风险付出的溢价。

股债利差分析的是股票和债券的投资性价比在某一时间段孰高孰低的问题。股债利差越大,说明权益类投资收益更高,股市比债市更具有投资价值,反之则债市更值得配置。

股债利差计算公式:1/PE-10年期国债收益率

二、股债利差的内在原理

一般来说,利率的变动与股票价格变动往往成负相关关系。当利率下调,市场资金变得充沛,资金大量流入,推动股市上涨;反之利率上调,股市将会下跌。当然利率只是影响股市变化的一种因素。

从2006年至今,当股债利差>6%时,基本是股市底部区域,可以加大权益资产的配置(除了2012-2014年超长的熊市周期,股债利差达到7%-8%);当股债利差<3%时,股市处于偏高区域,需要逐步减少权益资产,买入债券更好。

注:有人说沪深300只包含股市的小部分股票,能代表整个市场吗?其实你用全A指数去分析,股债利差的走势图和沪深300几乎是一样的,只是数值不一样而已。

永远记住,任何指标都只是模糊的正确,我们永远只能判断一个区间,而无法抓住精确的点位。

三、从上证历史低点市盈率上看

目前,上证指数三千点左右12倍左右的市盈率都是比较好的买入区间,下跌空间不大。中长期投资仓位应当控制在四成以上,剩下仓位可以做做T. 后期反弹压力位在半年线3200和年线3300位置,支撑位3000,回调3000附近加仓的机会。