非金融企业的财务分析,在看归母净利润的时候,我通常主张将归母净利润拆分为经营利润和金融利润,因为两者的驱动力与未来是不一样的。

非金融企业总会有些投资收益、金融资产公允价值变动之类的金融投资收益,毕竟,企业总会有些闲钱,暂时没有投入经营环节。

我通常简化处理.

金融利润=金融资产公允价值变动收益+投资收益-联营合营企业收益

经营利润=归母净利润-金融利润。

拆分后如果金融利润占比不高,就无需特别关注,如果占比高,就要分开研究,例如之前讲过的泰格医药,金融利润占比高,就会扭曲我们对其利润变动信号的理解。

不过,财务分析不是科学定理,总是会有这样那样的例外,这既是财务分析的麻烦也是财务分析的魅力。

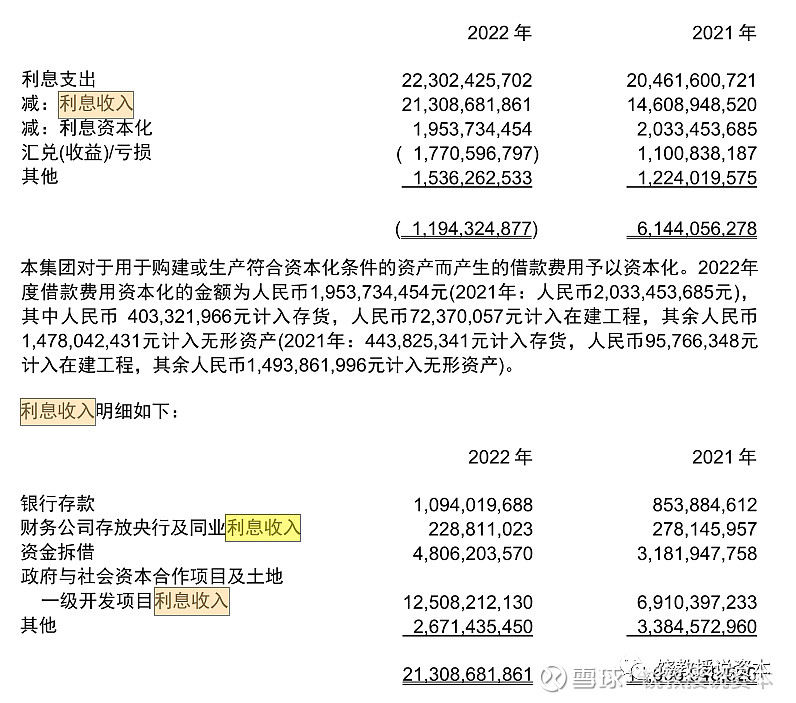

如果你熟悉会计,你会发现在我处理的金融利润中没有利息收入,原因三条。

第一,如果是集团内财务公司,则利息收入会单列在营业收入中,不会混淆。

第二,财务费用中的利息收入通常较小,不影响判断。

第三,利息收入对非金融企业而言,用不规范的说法,是一种被动型现金管理,如果主动投入理财或者其他以财务收益为目的的金融工具,通常视为主动行为,也就是投资,此时产生的收益,我们通常视为投资带来的收益,会计上计入投资收益或者公允价值变动。

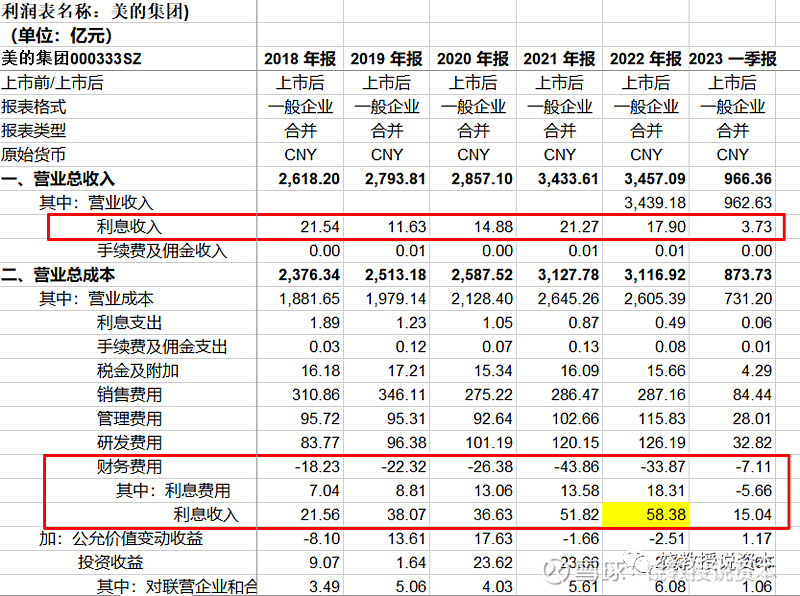

最近我在研究家电三雄,美的、格力、海尔,忽然发现,美的集团财务费用中的利息收入大到无法直视,也无法忽略。

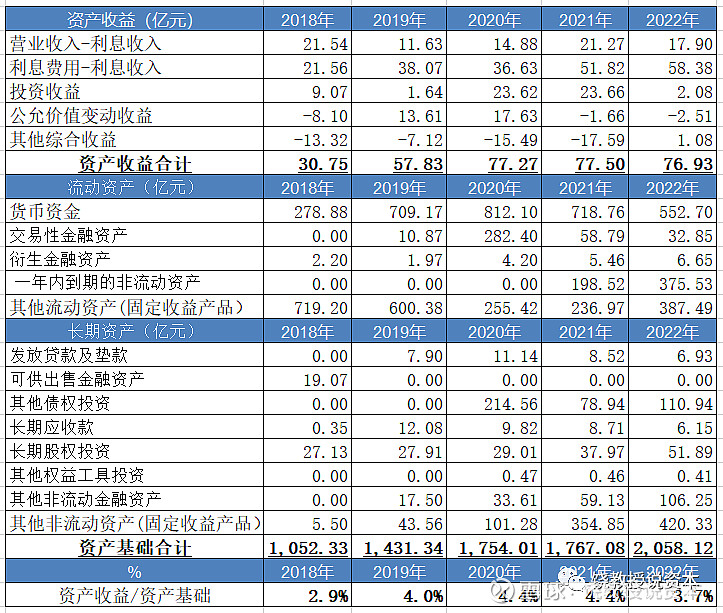

营业总收入中的利息收入应该是美的集团持牌财务公司的利息收入,2022年有17.9亿,这个好理解。

不好理解的是财务费用中,2022年利息收入竟然有58.38亿,2022年美的集团的利润总额349.56亿,利息收入占了17%,这个就很难忽略了。比较搞笑,2023年1季度财务费用中的利息费用是负的,这是啥意思啊,负的应该是利息收入吧,恕我才疏学浅,没搞明白。

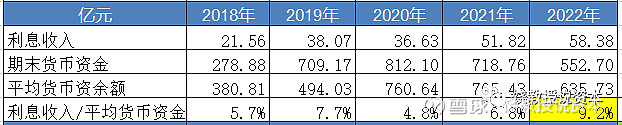

产生财务费用中利息收入的资产基础,想来应该是货币资金,因为分类到投资目的的金融工具或者其他资产中的投资项目,例如结构性存款、定期存款、理财产品等,收益似乎都是放在投资收益或者公允价值变动中,有些还会直接计入其他综合收益直接入资产负债表。按这个逻辑我们看看,产生58.38亿利息收入,美的集团的货币资金是多少?我这里用简单平均余额,(年初货币资金+年末货币资金)/2

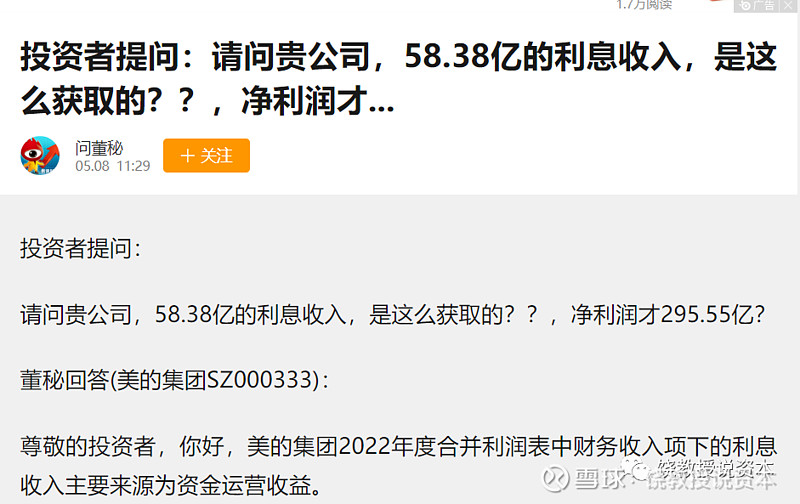

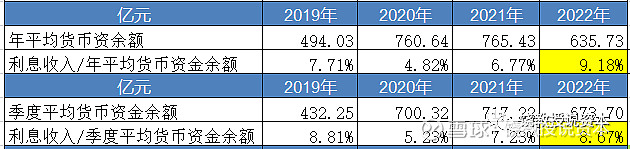

2022年美的集团平均货币资金余额为635.73亿,利息收入58.38亿,利息收入/平均货币资金余额为9.2%,高的超出我的常识,一定是哪里搞错了。我在网上搜索了一下,果然有和我一样迷惑的投资者去问董秘。

董秘的回答一样让我迷惑,美的集团的资金运营收益可以达到9.2%,太厉害了,还是存的活期?

财务报表搞不明白,一个解决方案是去看同行公司,如果一样说明是行业原因。

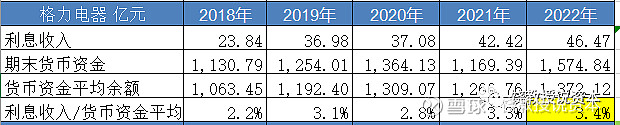

格力电器,财务费用中利息收入也很高,2022年有46.47亿,占当年利润总额272.17的17%。不过格力电器的货币资金平均余额就高很多,2022年达到1372.12亿,是美的这个数据的2.16倍,所以,格力电器2022年,利息收入/平均货币资金余额=3.4%,远小于美的的9.2%,3.4%似乎还在我理解范围内。

海尔智家,2022年财务费用中利息收入较少,只有8.55亿,占当年利润总额177.9亿的5%。海尔智家的货币资金平均余额也低很多,2022年只有499.98亿,是美的这个数据的1/3,所以,海尔智家2022年,利息收入/平均货币资金余额=1.7%,远小于美的集团的9.2%。

对比之前,是不是美的集团货币资金运营收益很奇怪?

带着疑惑我去咨询了三位会计圈的朋友,一位会计教授,一位会计事务所合伙人,一位大企业CFO。最终,就美的集团的公开资料而言,他们也和我一样疑惑,没能理解是怎么回事。

其中CFO建议我再做两步研究看看,

第一步是,货币资金平均余额改用季度数据平均,年度平均过于粗糙,不过公开数据也只有季度,从公开资料,我们有5个货币资金数据,年初、三个季度末、年末

第二步是,将所有资产收益,包括:利息、投资收益、公允价值变动加起来,与对应的全部资产基础比较。

第一步,我用季度平均余额代替年度平均余额。

美的集团2022年利息收入/季度平均货币资金余额为8.67%,比采用年度平均余额的9.18%略有下降,但是8.67%仍然是在货币资金存款利息的常识范围之外。

第二步,我把美的集团所有资产收益与对应的所有资产基础比了一下,用的是期末数。

这一步我把所有资产产生的收益相加,与之对应,所有可能产生资产收益的资产相加,用的是期末数,2022年资产收益率(权且这么叫,你理解意思就行)降到3.7%,2021年4.4%,基本上回到常识范围。

从一个侧面,美的这个数据(8.67%)可能是内部分类造成,是信息披露给我们的误导,而非美的集团有神秘财技,可以将货币资金的运营收益搞到8.67%,不过这仅仅是一种可能性,是我的猜测。要搞清楚,只能美的集团自己出来走两步,不能仅仅就说这是资金运营收益。

还有一种侧面理解的方法就是看其他公司如何,我们之前看了格力和海尔,2022年利息收入/货币资金平均余额(季度),格力3.36%,海尔1.75%,坊间有传闻海尔资金比较紧张,是否这个指标也能说明问题?

我们再看一下整体数据。

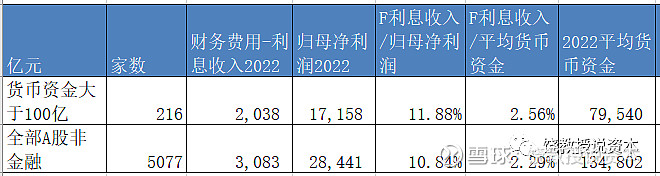

全部A股三家交易所扣除金融类公司,一共5077家,2022年财务费用中利息(简称F利息收入)收入合计3083亿,对应平均季度货币资金余额134802亿,F利息收入/平均货币资金余额=2.29%。

上述整体样本中,平均货币资金余额大于100亿的一共216家,2022年财务费用中利息(简称F利息收入)收入合计2038亿,对应平均季度货币资金余额79540亿,F利息收入/平均货币资金余额=2.56%。

货币资金平均余额大于100亿的这216家公司,货币资金余额占了整体样本(A股全体非金融)59%,而2022年归母净利润占了整体样本(A股全体非金融)的60%,侧面也说明钱多的会挣钱。

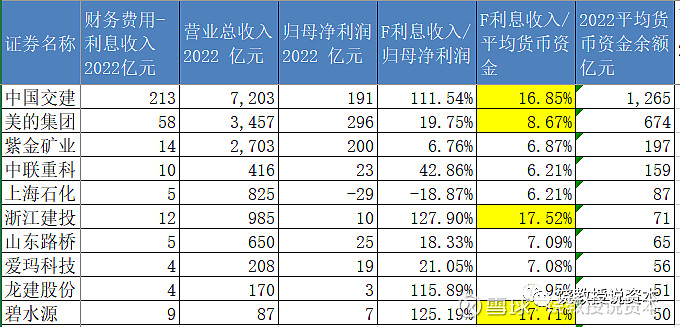

如果从F利息收入/平均货币资金余额和货币资金两个维度看,确实有些公司很异常,例如中国交建,F利息收入/平均货币资金余额=16.85%。

不过这是个特殊情况,中国交建有大量PPP和一级土地开发,按照财政部《企业会计准则解释第14号》PPP项目借款费用按预期报酬率确认利息收入。

如果扣除这部分125.08亿,PPP和土地一级开发的利息收入,2022年中国交建F利息收入/平均货币资金余额=6.67%,看起来就不那么高了。浙江建投也是同样PPP利息收入问题,不过碧水源就没搞清楚怎么回事。

从公开资料,我们也只能研究到此。

财务数据目的本来就是为两权分离治理结构下的外部人提供公司运作的信息,利息收入在非金融企业通常只是经营的副产物,不那么重要。

但是美的集团2022年财务费用中的利息收入高达58亿,占当期利润总额的17%,与货币资金平均余额相比达到8.67%,远高于家电三雄的另外两家,格力3.36%,海尔1.75%。也远高于同期A股整体非金融公司的2.29%,也远远高于A股整体非金融公司中2022年货币资金余额大于100亿的216家大公司样本,这216家的F利息收入/平均货币资金余额=2.56%。

美的集团是一家多元化的科技制造业公司,并不是金融企业,似乎也没开展PPP和一级土地开发,怎么解释?

美的集团董秘含糊回答,这是资金运营收益,看起来不能满足我的好奇心。

哪位大神能够帮助答疑解惑,请留言,感谢感谢。

本文是个人兴趣,不构成投资建议,看官留意。

饶钢书籍:

往期文章:

1.做既幸运又能干的企业,华铁应急转型案例研究

2.海风龙头为何市值这么低?

3. 财务角度看CRO

4.我读宁王年报:霸主的现在,辉煌的过去,隐忧的未来

联系作者请加微信:

raojiaoshou9