但是作为一个前·显示行业分析师,我在日常发癫过程中私下对过去这段时间的几个报道进行了一定程度的挖掘和总结,最近事情很多,也没啥好写的,所以将部分总结和思考内容写出来以供各位参考。但是为了避免被投诉【胳膊拧不过大腿】,所以在此仅展示用公开资料整理的信息。

华星光电t5打印线

写华星的引子是因为看到了下面这个新闻。

作为曾经做打印OLED的研发人员,还是有点感慨,毕竟之前也是TCL印刷OLED研发团队的一员。为了避免拾人牙慧,所以在此我打算说一些新闻里面没有的东西。

正如各位所知,这条印刷OLED产线是来自于日本的JOLED,曾主要用于生产IT类屏幕,可用于医疗产业(显示效果好)。在2023年被TCL收入囊中。

根据武汉东湖新技术开发区生态环境和水务湖泊局网站显示华星光电的印刷打印线总投资为15亿,建设地点在t5厂区,项目在2023年10月获得投资备案(项目代码为2310-420118-04-02-856063),在2024年4月提交环评,其后在2024年5月通过审批(武新环告〔2024〕41号)

根据资料显示面板进入OLED打印段尺寸为1500mmx1850mm,位于t5厂区,为技改工程,产能为6K/M。本次建设中会将部分t5 Array产能用于印刷OLED的生产,但是原t5建设规划产能依然保持在45K。印刷OLED产线位于现有t5 生产厂房fab3的4楼。

从现在资料来看,该产线在2024年通线应该没啥问题,但是验收估计会在2025年。

莱宝EPD产线

关注莱宝的原因是看到新闻报道了莱宝的答记者问如下所示。所以重新回顾了下建设历史。

在做FPD产业分析师时,该产线也是我长期关注的一个建设项目。其厂房的前身是浙江泰嘉光电,原设备规划是来自于三星的旧L8-1设备,而半残的L7-1老设备则在多次转手后被用到了广西泰嘉光电。随着实控人的被拘,两条产线的建设已经停滞多年,但是厂房已经建设七七八八了。

莱宝科技长期以来拥有两条老旧的产线,因为产线过于老旧,已经退出FPD的生产。(当年做分析师还特意去研究过,但是因为太老旧了,当时老板觉得没必要去关注他了)。

在前一波建厂浪潮中,莱宝科技尝试着利用二手产线来搭建自己的大尺寸LCD生产平台,并在武汉宣布了《第8.5代新型半导体显示器件项目》,当时预估可能会采购Panasonic二手的G8.5代设备进行生产(这个二手设备当时待卖状态已经好久了)。但是随后没多久国家对二手设备进行管制,致使项目失败。

就这样,两者的命运交织了。在2022年泰嘉老板去踩缝纫机,随后在2023年就传出了莱宝接盘的新闻,但是之后一直没有太大的动作。

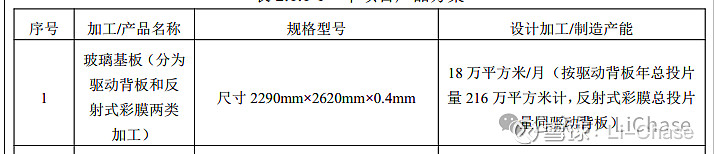

对比了两个建设项目规划可以确定该产线最少利用了浙江泰嘉光电的厂房,位于浙江省湖州市南浔经济开发区向阳西路 2366 号。接盘项目在2024年7月获得审批,拟投资90亿元购入溅射镀膜装置、化学气相沉积装置、湿法刻蚀装置、干法刻蚀装置、清洗装置、涂布装置、曝光装置、显影装置、物理气相沉积装置等生产设备共计 5000 余台(套),形成年产玻璃基板 216 万㎡,微电腔显示屏 168 万㎡的生产能力。

根据卫星地图来看,改产线的厂房已经建设完毕,那么理论上如果莱宝采用泰嘉的设备,该产线应该可以在24年内搞定量产。

进一步观察资料发现莱宝的产线尺寸为G8.6,并不是G8.5,那么或许代表了核心的设备应该是个新设备,考虑到新设备的交期较久,所以该产线的投产或许会在2025年末或2026年初。

资料并没有给出产能,但是可以大概算换下。

一片G8.6玻璃的面积在6平方米,如果按照18万平方米的月投片来算,其对应的产能为30K。那么也就是说这个产线设计产能为30K/M。(HKC的产线都是G8.6,基本上240亿对应90K/M产能【没开挂的情况】,对应30K产能的投资大概是80亿。)所以整体投资来看还算合理?。

还有些地方感觉不合理,但是不好说,在此不说了。