近日飞凯材料和八亿时刻都公布了其财务报告,因为八亿时空和和成显示均是重要的混晶生产厂,而该领域也是我比较关注的赛道之一,所以我抽了点时间(一大块时间)来将其液晶业务进行拆分分解如下。

总览

先来看下总体情况表现吧。

从营收规模来看,诚志永华最高,排名第一,其次是和诚显示,最后是八亿时空。

诚志永华2023年收入为11.75亿元,同比增加了4%。

和诚显示2023年收入为10.2亿元,同比增加了3%。

八亿时刻2023年收入为8亿元,同比下降了14%。

因为诚志永华与和诚显示都是上市公司的子公司,无法获知其详细财务书,但是依然可以用净利润率来看下几家公司的盈利能力。从盈利水平来看,诚志永华最高,排名第一,2023年净利润率为29%(2023年下半年大跌应该是新增了一些其他工厂,在尚未量产的前提下营业成本提高致使净利润下降),其次是和诚显示23%,最后是八亿时空 13.3%。

以上三家混晶巨头除了在LCD混晶领域在继续耕耘外,也都还在尝试在泛半导体精细化学品赛道中开拓新的领域,但是本次分拆主要讨论的是混晶,所以以后有空的话再对他们其他业务进行拆分。

截至到本文完成之时,诚志永华拥有LCD混晶产能200吨/A;和诚显示拥有LCD混晶产能120吨/A(安徽晶凯有120吨产能,但是不在和诚名下); 八亿时空拥有混晶产能200吨/A(上虞是单晶)。

如果算上在建产能,则混晶产能排序是飞凯(和诚+安徽晶凯)>和诚显示>诚志永华=八亿>安徽晶凯。

若2024年所有项目能够量产的话,那么以上三家公司在国内的产能占比将达到62%。(在进行整理的同时我发现烟台丰蓬液晶材料有限公司也打算进入这个市场,目前正在规划50 Ton/A的新产线)

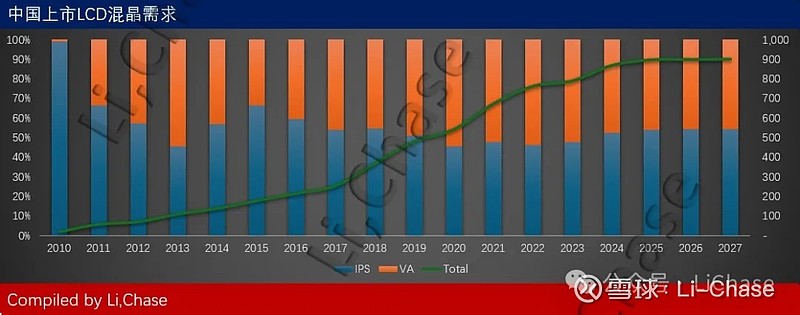

如果考虑到中国所有LCD工厂都是100%嫁动的话,大概需求量在900吨/A左右。

附录A 八亿时空混晶拆解

八亿时空是唯一一家公布详细混晶营业数据的公司,所以可以对其这部分业务进行详细观察。

八亿时空液晶业务在2023年收入为7.53亿元,同比下降了16%,其中混合液晶营收为7.45亿元,毛利为3.2亿元。混合液晶2023年营收同比下降16%,而毛利则下降了24%,毛利率下降了4个百分点。(该公司液晶业务依然以混晶为主。)

从混晶业务历史营收和毛利来看,其营收在2022年达顶,但是毛利却在持续下降,从2018年56%一致下降到43%。

对混晶业务进行进一步拆解可得到其销售单价和对应的生产成本。可见近年来八亿时空的混晶产品销售单价是在逐步下降,虽然同期成本也在下降,但是成本降幅慢于售价的下浮,所以导致整体毛利大幅下滑。