昨天彩虹股份公布了其2023年的财报,咬咬牙,加个班,把他的液晶业务财务分拆了一下,以供各位参考。(看的人多的话我明天再去写下他的玻璃业务,不多的话就算了。)

为了避免重复和别的号絮絮叨叨的说一样的东西,我在此会专注讨论其液晶业务,而不是对整体公司进行讨论。

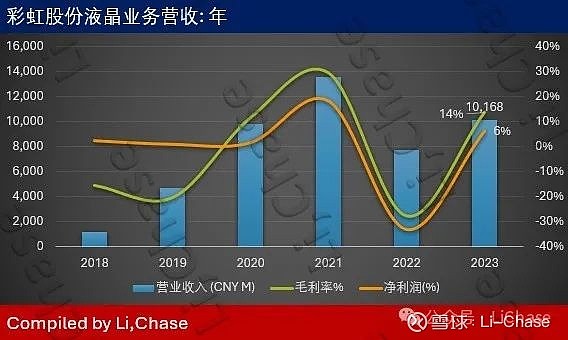

首先来看下彩虹股份的收入中各项业务的占比,通过大致统计如下所示,可见该公司虽然液晶玻璃业务逐渐走强,但是其主要的收入贡献依然来自于其显示面板生产业务(营收占比依然到了89%)。

在2023年,液晶显示器部门收入为101亿元,同比增长32%,毛利率为14%,净利润率为6%,同比增长了41个百分点和39个百分点。

通过大概的换算可以看到产品平均售价为657元,同比增加46%,但是平均单片成本为567元,同比下降了1%。可见咸阳彩虹业绩的提升主要是单片售价回暖为主,而营业成本略微的下降也有一定的帮助。

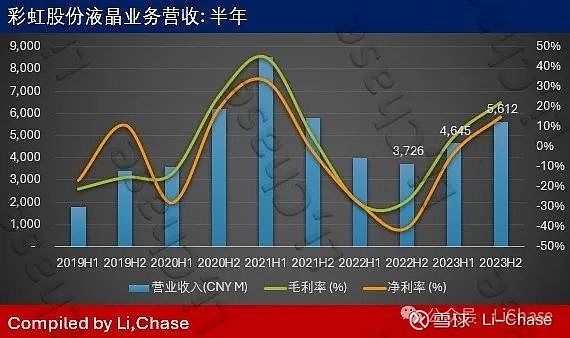

液晶显示器部门拆成半年可以见其营收、毛利和净利润如下所示。

在2023年下半年,咸阳彩虹科技营业收入56亿元,环比增加21%,同比增加51%。其2023年下半年毛利润和净利润分别为12亿元和8.2亿元。其毛利环比增加10亿元,同比增加了22.5亿元。净利润则环比扭亏为盈。从上图可见咸阳彩虹的液晶业务在2022年下半年探底,在2023年上半年开始转好,而公司大部分的利润都是在2023年下半年获得的。

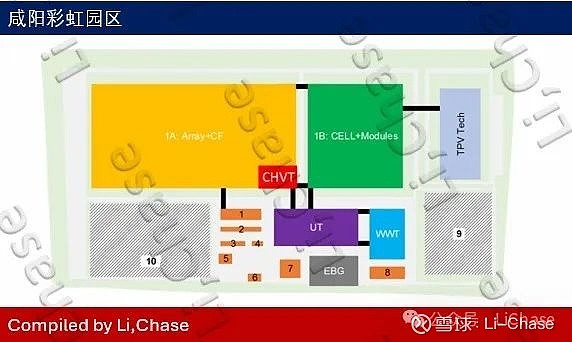

在去年的文章中已经提及了咸阳彩虹和其他工厂相比其产线较为单一,为一条高世代a-Si 8.6代产线,理论上在2022年完成170K/M产能验收后至今并未发现新的扩建和扩产项目。所以”理论上“该产线最大产能在170 K/M。但是实际情况或者会复杂许多。(在震撼的经历过HKC 那种狂暴性扩产后,打死都不再信设计产能这个玩意了)

首先是产能的问题。

根据笔者手上数据库显示该公司拥有多态曝光机,若以170 K/M的产能计算,则其最大可用产能在210K/M左右, 如果以170K/M的产能来生产, 即代表其中130K/M为经济切割, 而40K/M为MMG切割。但是咸阳彩虹的目的并不止步于此,在2024年,咸阳彩虹拟增加多台Array曝光机,如果一切顺利的话这些曝光机预计会在2025年左右搬入。暂时不确定这些曝光机是用于MMG切割或者是用在经济切割,但是可以知道的是随着这批曝光机的到位,咸阳彩虹股份这个G8.6代a-Si LCD 厂将拥有更多的产能和产品组合。

那么随便聊几句产品

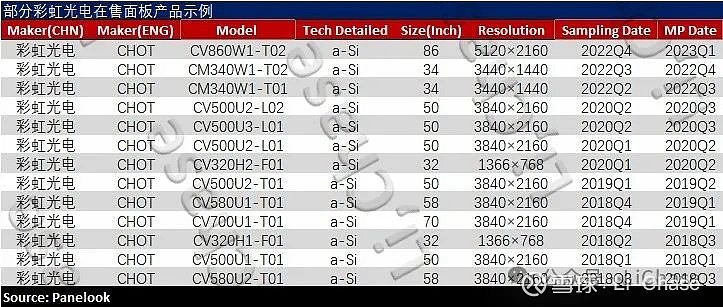

理论上G8.5及以上产线都是电视产线,但是这个观点随着G10.5等超级大爷的入场已经不再成立。例如京东方有用G8.5切手机平板,而随着B9和B17的到位,一些老的G8.5也开始向IT转,或者华星光电t10(t要小写)也有IT的投片,同时HKC也开始用大线切手机。但是还有些G8.x产线还坚持在电视屏幕生产领域,比如说咸阳彩虹这条线一直以来都是以TV为主。

在产能分析上说了该产线存在较大的MMG产能,而MMG则赋予了这条线混切80寸以上产品的能力。所以该产线的营收和大尺寸LCD面板价格为强相关,同时因为公司业务的结构,该公司的产品主要以出口为主,走铁路运送到欧洲后完成组装销售,所以该公司的营收也受到国际宏观情况的影响。(之前写过,但是具体推导思路忘记了)

·········骗字数完毕,闪人睡觉,1点了都,做自媒体比上班还累·········