前几日深纺织发布了其2023年的财报,同时纬达光电也于数日前披露了其2023年的营收。那么在国内的上市公司中还剩下杉杉股份和三利谱还没有发布详细财务数据,抱着反正都要写的心态,来看下盛波和纬达在2023年的表现吧。

盛波光电 | SAPO

深圳市盛波光电科技有限公司是深圳市纺织(集团)股份有限公司控股的国家高新技术企业,专业从事液晶显示器(LCD)用偏光片的研发、生产、销售和技术服务。

在2023年的年报中显示目前盛波光电的产线大致如下所示,可见目前盛波满产的情况下其产能在5280万m2左右。在2023期间,整体产线产出为4060万m2,产线稼动率为77%。

在2023年期间,深纺织的偏光片业务营业收入为28.9亿,毛利率为13%,和去年相比营业收入提高了7%,毛利率则下降了1个百分点。

如果从平均销售单价来看,则每平米的销售单价为71 人民币,和去年相比依然呈现下降趋势,少了5块钱。

偏光片的生产成本结构并未发生太大的变化,其中材料成本占比依然为大头,占营业成本比为82%,其次为生产制造成本,占比为13%,然后是能源和人工。

深纺织的偏光片业务主要来自于盛波光电,但是会有一定的差别。通过分拆深纺织A的财报,可以得到盛波光电的大致营收数据,在此陈列如下所示。

盛波光电在2023年下半年营收为15.3亿,比上半年增长8%,同比增长10%,而下半年营业利润为9300万,净利润为8000万元左右,对应的营业利润率为6%,而净利润率为5%。

纬达光电 | Winda

纬达光电的业务和其他偏光片公司有所不同,该公司致力于为客户提供高性能偏光片及光学 薄膜材料技术和产品的解决方案,产品主要面向下游智能电表、车载显示屏等工控仪表的应用需求。

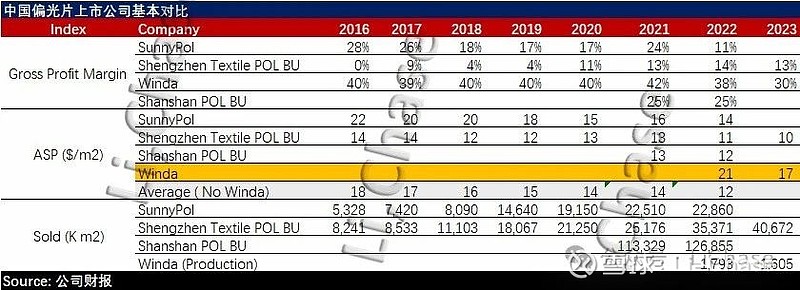

根据纬达光电年报显示其2023年偏光片的产量大约在160万m2左右,低于2022年。在2023年,纬达光电营业收入为2亿元左右,低于2022年的2.66亿元,其毛利率从2022年的38%下降到2023年的30%,主要的原因是偏光片因市场环境下行导致单价下降所致(假设所有产品均完成销售,则单价大概从21美金/m2下降到了17美金/m2)。同时其营收显示境内收入同比下降 21.93%,境外收入同比下降 29.44%。境内销售下降主要受电子 产品市场需求不足,下游客户订单减少,导致公司收入下降。境外销售下降主要是出口到欧洲的防雾膜产品订单减少,其他地区变化不大。除此以外公司经营结构变化不大(没什么好说的,也没有啥图)。

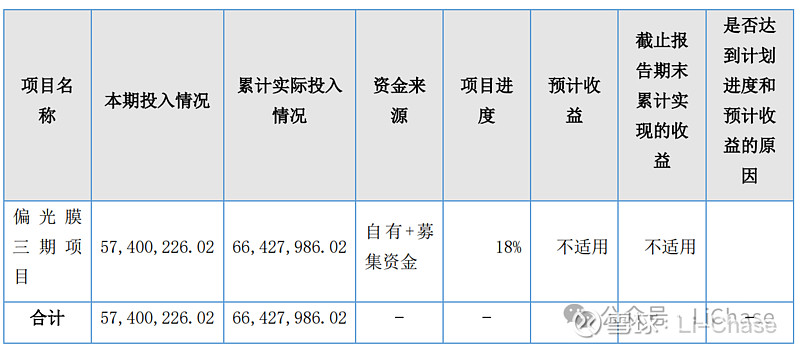

根据公司年报显示,该公司的三号线正处于建设当中,截至到2023年已投入 66,427,986.02 元,其中募集资金投入 57,400,226.02 元,自有资金投入 9,027,760.00 元。该产线预计在2024年12月投入使用(验收报告或许在2025年初就可以搞定),等产线完成建设后,Winda的偏光片产能将达到480万m2。