周四晚上手机收到推送,发现深天马A发布了2023年的年报,本想分析一下,周五发文,但是奈何时间太晚,所以就拖拖沓沓的到今天才发。考虑到本文发表的时候已经有不少公众号对深天马2023年的基本财务进行了点评,在此我就不打算重复的提及那些显而易见的指标,以避免拾人牙慧。而本文主要会从一些财务细节入手,通过深天马2023年财务数据进行分拆,来探讨营收数据背后的故事,以供各位参考。(抄袭者户口本升天)

因为我主要会关注整体FPD产业的营运情况,而非单体上市公司,所以以下数据将仅分拆整体合并报表,不会对上市母公司财务进行讨论。

以下文章仅为我个人思考结果

企业结构和资产变化

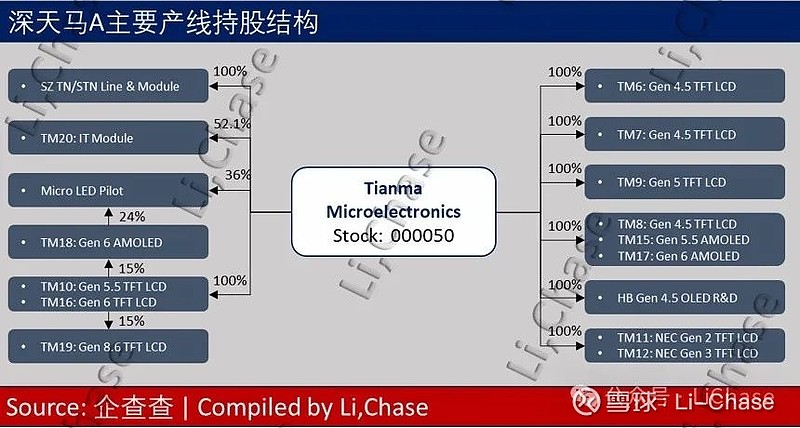

为了更好的去了解一个公司的营运情况,必须先对公司主要业务收入结构进行解析。根据企查查显示深天马各个工厂持股结构如下所示。

为了更好的了解一个企业在过去一年的表现,也需要先打开资产负债表并对关键指标进行对比,以便和营收表现进行对比。

(因为对比是个很无聊的过程,所以在此就略过不写,只写发现的结论吧)

目前对比显示深天马过去一年的主要资产结构并未发生明显变化,同时总资产有小幅上涨。和2022年相比,深天马总资产增长了大约9.87亿,其中22.6亿来自于负债的增长,而所有者权益则损失了12.7亿元,通过逆向查询发现主要是未分配利润产生了大量的减少,应该是因为2023年亏损所致。

进一步划到在建工程和固定资产变化图,发现深天马在2023年有大量的在建工程转旧,通过查询2023年在建工程变化可知主要是武汉天马TM17产线转固所致,其转固时间从2023年第二季度开始一直持续到第四季度,以供转固了。(吐槽了这么多年的TM17,终于转固,可喜可贺)

营业表现和利润

2023年深天马产生了较为严重的亏损,并从第一季度一直亏损到第四季度,和2022年相比其盈利能力产生了严重的下滑。但其经营净现金流为正,所以企业整体业务依然可以自我造血。

除了这种面上工作外,我对其业务真正的营运情况更感兴趣,所以根据我国国情,我对天马的营业利润进行了一定程度的调整,调整方式是仅记录期间费用开支和税费,并移除其他收入和损失项目,调整过后的营业利润重新命名为重调利润。

从毛利润变化来看,从2022年第二季度开始,企业毛利率逐步下跌,但是在2023年年末开始回升,但是因为第四季度研发费用增加,所以该部分业务改善并没有体现在调整后的营业利润上。官方营业利润大幅度提高主要的原因还是年末收到了大量的政府补贴所致,且该大部分政府补贴被记入了营业利润的其他收入当中。在2023年,深天马将16亿的政府补助计入了营业利润,和2022年相比增加了大约2亿元左右,与此同时其递延收益依然保持在8亿元左右。

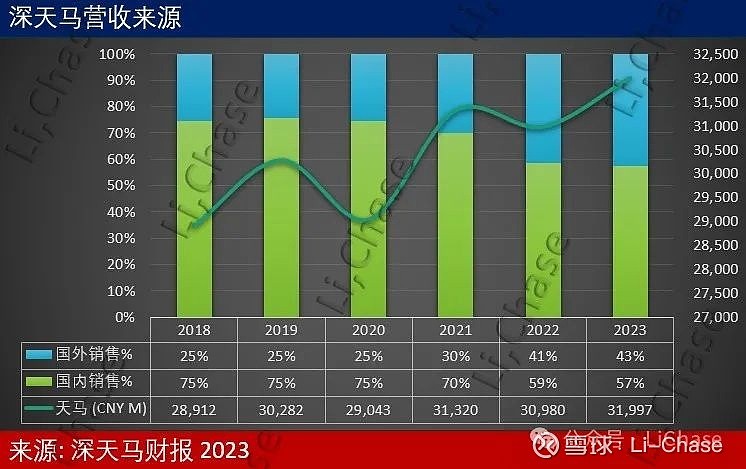

进一步将财报翻到其营收来源部分可以见深天马近年来海外销售占比逐步提升,到2023年海外销售占比大约在43%,而国内销售占比大约在57%。进一步对其海内外销售毛利进行拆解可见其海外客户业务毛利在2023年上半年触底后,在下半年开始反弹。但是国内客户销售的毛利一直在地板上被反复摩擦。

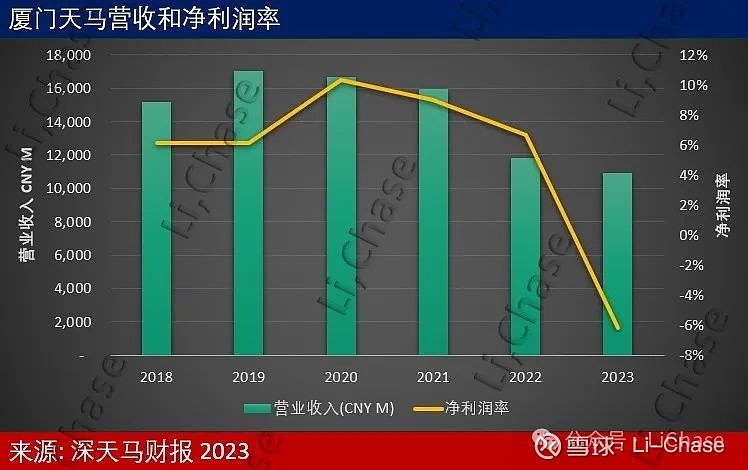

说到亏损,那么不得不提厦门天马微电子。常年以来厦门天马微电子作为一条老线,一直是深天马的现金奶牛,但是根据深天马2023年的财报显示这个奶牛正在飙血。2023年,厦门天马LTPS LCD产线就处于雪崩状态,其营业收入和2022年相比下降了8%,净利润率直接下降了13个百分点,从正变负。同时TM18营收12亿,但亏损23亿,而武汉天马虽然营收到了98亿左右,但是依然亏损20亿。TM9作为一条超老的线表现稍好,提供了24亿的营收和4.6亿的净利润。(下图是厦门天马微电子基本财务数据)

小总结

深天马2023年财务表现并不近人意,即便在受到大量补贴的情况也依然成为净亏损状态,但是经营相关净现金为正,企业生存暂时无恙。但是其核心LTPS LCD产线处于飙血状态,OLED业务预计也在承压,几条G4.5的老线虽然可以提供一定的净利润,但是目前看来企业压力还是较大。

在过去的2023年,天马各个产线主要产生的变化如下。

1.TM9,宣布扩产。

2.TM18,二期环评申报。

3.TM19,工艺变化,重新申报。

4.武汉研发线,开展Cu工艺研究。

目前暂时统计天马产能如下所示。