前言

在经过2013-2020的快速扩张后,全球FPD显示面板新产线的投资已然开始放缓。在LCD领域,日韩已经开始逐渐退出这一赛道,而中国台湾也在中国大陆的压力下逐步关停较老的产线。而在OLED领域,在市场的压力下新产线的投资也比较有限,致使显示面板厂对设备采购逐年走低。

从面板厂的角度出发基本覆盖面如下所示(因能力和精力受限,并未包含华佳彩、乐金广州和超视堺公司)。

-京东方:全部FPD产线,并包含BOEM&BIOT等模组产线、BMOT Micro OLED产线, BOE传感器产线、BOE MLED产线。

-华星光电:全部FPD面板产线和聚华印刷打印平台。

-深天马A:全部FPD面板产线以及TM20模组产线。

-龙腾科技:全部FPD面板产线。

-和辉光电:全部FPD面板产线。

-维信诺:全部FPD面板产线以及模组产线。

-信利股份:全部FPD面板产线。

-河南华锐光电:全部FPD面板产线。

-友达光电: 昆山TFT-LCD 产线

-惠科股份:全部FPD面板产线。

HKC和Visionox 的G8.6 OLED产线并未宣布,其是否能完成建设依然存在一定的不确定性。HKC和JDI分手,那么随着BOE B16的宣布,则只剩下Visionox V5产线依然处于悬而未决状态。

数据小结

本期的小总结如下所示。

-本期采购设备最多的是京东方B20产线,主要采购了大量的干泵。从干泵的供应商来看虽然Edwards和Kashiyama还是行业龙头,但是北京通嘉宏瑞也开始进行供应,本次占比大概在48%。

-B12产线开始进行一定的改造,涉及到蒸镀设备,或涉及产品结构和产能的改变。

-咸阳彩虹的扩充还是继续进行大量的设备采购,目前并未发现Array等前段的设别采购,目前采购集中在模组段,即本次扩产或仅涉及后段产品的变化。

-聚华印刷显示进行了少量升级,主体并未发生太大变化。

-从中标数量来看,本期的冠军为北京通嘉宏瑞,该公司为B20提供了大量的干泵,其次为日本的额Kashiyama和韩国的Unisem。

数据速览

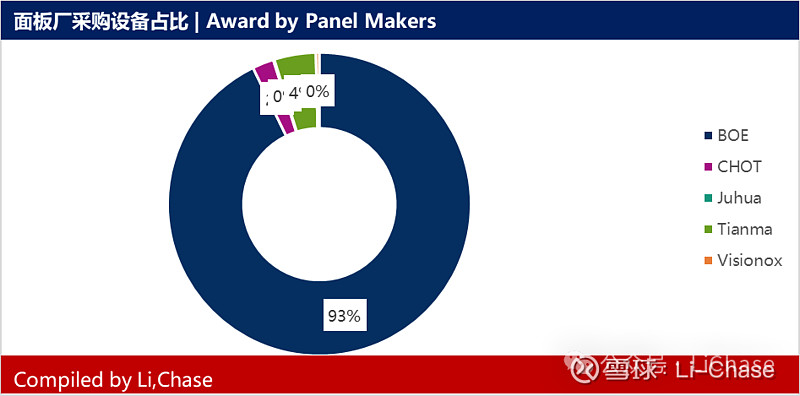

上周中国FPD显示面板制造商预中标833台/套设备中标。

-彩虹光电 占比 2%。[彩虹股份]

-天马 占比4%。[深天马A]

-维信诺 占比0%。[维信诺]

-聚华 G4.5 IJP OLED平台占比 0%。

从设备厂母公司归属地归类,则各地区设备厂中标占比如下所示:

-中国(含台湾和香港)占比36%。

-韩国 占比35%。

-日本 占比16%。

-英国 占比 12%。

-美国 占比 1%。

对于位于中国的设备厂而言,上周共确定中标295台/套设备。

-上市公司占比24%,主要的设备来自京东方A、联得装备、精测电子、易天股份、正帆科技、芯碁微装、清大天达、腾盛智能。

-非上市公司占比78%,主要的设备来自点莘技术、合肥通彩、江苏才道、昆山恒达、鹏瑞智能、通嘉宏瑞、武汉国创科光电、欣奕华、亚威艾欧斯、其他等。