By Li,Chase

文章来自于学习笔记,公开发表版存在较大程度删节。

OLED材料市场一览 | Market In General

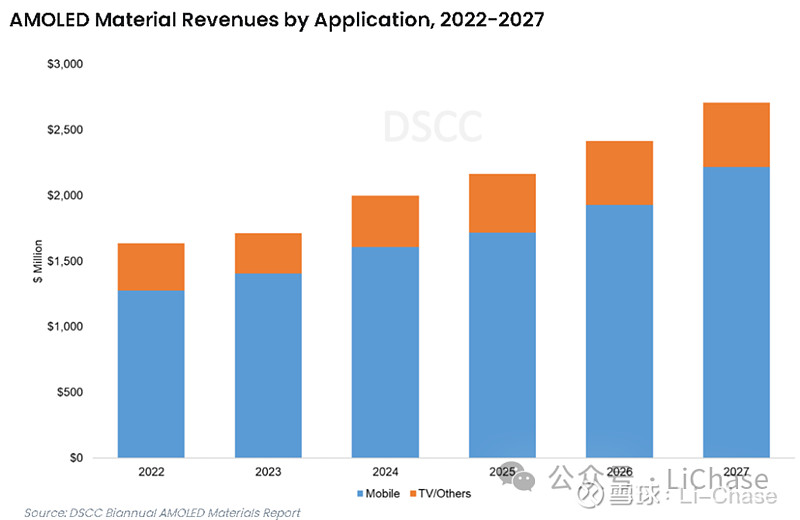

目前根据Display Supply Chain Consultants (DSCC)咨询公司在2024年1月的预测, 2023年全球AMOLED显示屏的OLED材料市场目前约在17亿美金左右, 而随着未来OLED技术的进一步成熟, 将在2027年增长到27亿美金左右, 年复合增长率为11%, 其中主要的需求来自于手机和电视两个运用场景。

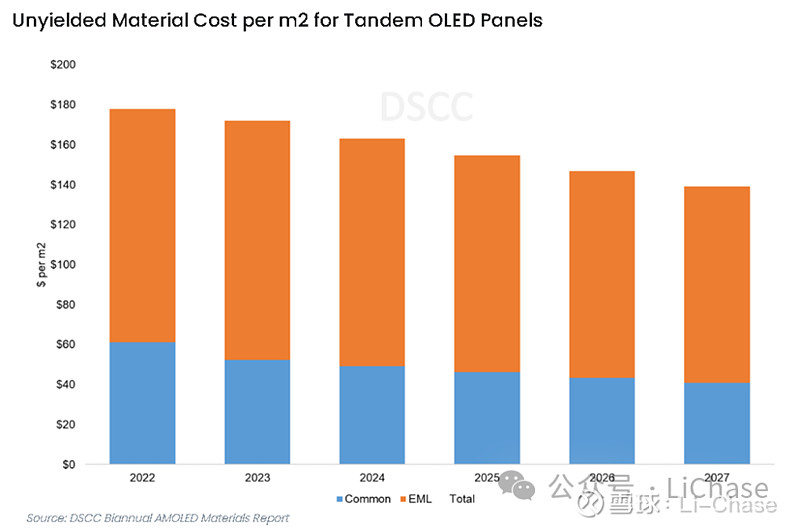

DSCC认为随着技术的越发成熟, 多叠层OLED材料的制造成本将以每年5%的速度从2023年的$174/m2 下降到2027年的$139/m2。

虽然OLED材料行业存在一些风险, 但是总体而言OLED材料市场随着OLED显示技术渗透率的提升, 该市场未来预期依然处于增长状态, 主要的增长来源分别是已有市场的拓展、新运用的突破和在新OLED制程技术革命带来的OLED材料运用量的增大。

在已有市场拓展上, OLED在手机、平板和电视领域有进一步提升空间。受制于OLED现有制程的局限, 其促进作用或较为有限。

在新市场拓展上, 则主要依靠OLED显示技术在车载市场、AR/VR市场和IT等中大显示市场的突破。在车载市场上, OLED依然面临效率和寿命问题, 而在AR/VR市场中, 不仅该领域未来发展目前暂不明确, 且OLED用量也远小于FPD市场, 所以其对OLED材料整体市场的促进作用也比较有限。

在新技术的运用上, 如果ELEAP显示技术能够大规模推广,则对于OLED材料厂而言是重大的利好(特别是EIL和ETL生产厂)。该技术不仅会对现有技术进行革新, 使EIL和ETL的使用量2倍, 还可以将OLED技术向MNT、IT等领域推广, 对OLED材料市场促进作用最大。但是该技术依然需要验证, 未来短期数年内并不会对现有市场造成太大影响。

OLED材料产业链| Supply Chain in Short

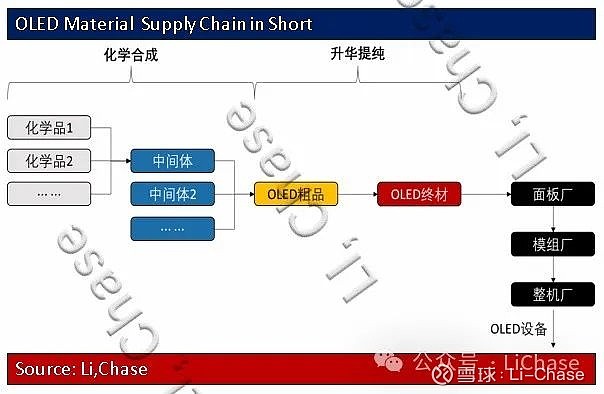

OLED材料的生产流程大致如下所示, 其中化学合成阶段, 化学原材料经过多次反应先生成OLED中间体, 其后中间体再合成转变为OLED粗品,最后OLED粗品经过升华提纯后得到高纯度的OLED终材并交付于面板厂使用。

目前化学合成领域,有不少中国厂商的身影, 但在OLED粗品和OLED终材领域目前依然以海外厂商为主。而虽然不少OLED材料厂均能完成中间体制备到OLED终材制备工艺, 但是因化学中间体行业成熟且利润一般, 也有不少厂家采取外购中间体再制成OLED粗品的商业模式运营, 部分外企在中国建厂时甚至只建设升华提纯工厂, 而将核心工艺留存于其母国以避免生产机密流失。

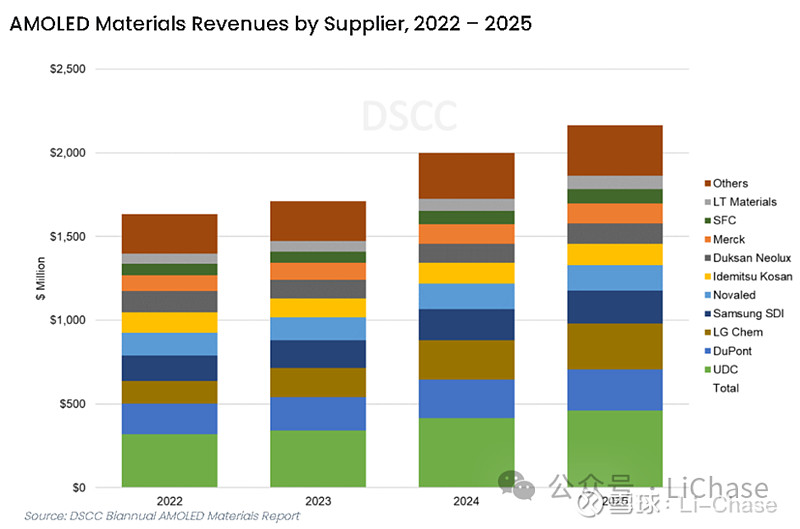

在产业链中, OLED终材和中间体企业近年营收如下, 虽然整体数据点较少, 但是依然可见整体产业链的OLED终材部分毛利润率最高。

-海外公司除UDC外, 其余公司的OLED材料部门被融入其他化工品材料部门中, 无法提取OLED材料业务详细数据, 例如Merck的OLED被放置于电子化工品部门下, 该部门包含集成电路和光电显示类商品(光刻胶、液晶和OLED材料等)。

-UDC主体业务收入分为材料销售、研发服务和专利授权, 在下表中只采用其材料销售部分收入作为参考。

-国内上市公司中只有莱特光电对其OLED材料类型进行分类。

以此进行建模分析, 未来OLED终材、中间体和上游化学品市场大约在20亿美金~31亿美金之间

OLED终材行业格局 | End Material Industry Profile

目前OLED终材行业存在竞争激烈化&碎片化、国产化率低且国际巨头林立等特点。

OLED终材行业赛道众多且充斥着国际巨头。同一类型的材料在不同的公司和不同的结构中供应商也有所不同, 例如同为Prime层材料, 其红绿蓝三色的也有所不同, 并进一步衍生出R’、G‘和B’三种材料, 在不同面板厂中, 这三种材料的供应商也有所差异, 所以虽然从功能性来分OLED材料有8个大类, 但部分大类中还可以细分成多个子项, 而各个子项中存在多个供应商的现象, 使得该行业内的竞争存在碎片化的现象。

在OLED领域因为海外起步较早, 目前行业内大部分市场份额都被海外公司占据, 目前海外OLED终材市场主要供应商包含Merck、UDC、SDI、SFC、Idemitsu Kosan、Duksan Neolux、DuPont、LG Chem、LT Material和Novaled等公司, 而国内目前表现较好的公司为LTOM, 除此以外还有夏禾科技等企业, 目前国际可统计的OLED终材生产厂约19家, 而国内可统计的OLED终材企业共有18家, 即该市场竞争者和潜在竞争者合计超40家。

OLED终材工厂建设特点 | Construction Profile

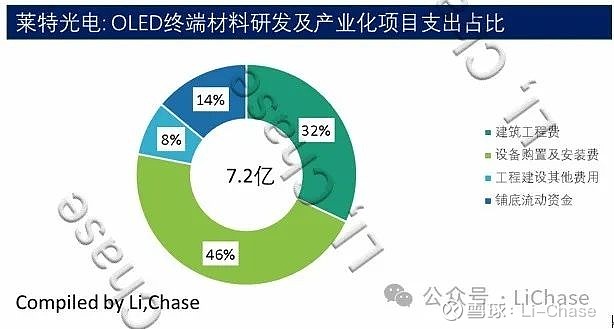

OLED材料偏向于精细化工品行业, 化学合成阶段需要大量的反应釜和搅拌机, 而在升华阶段则需要升华炉。和显示行业其他材料生产和器件生产行业相比, OLED材料厂建设周期较短且投资较少。对于需要新建厂房的项目而言, 其建设费用和设备购买费用占整体投资的46%和32%(莱特迈斯近期建设项目), 整体建设周期则视工厂产能规划而有所不同, 一般从建设到运行需要1年左右, 算上验收则整体建设周期会在1.5~2年左右。对于采取在已有厂房扩建的项目而言, 其建设周期仅需数月, 在1年之内基本均可完成验收。

因为各公司OLED材料产品不同且工艺之间差异较大, 材料产能和投资金额之间目前并未发现必然联系。对于升华厂而言, 10 Ton/A ~20 Ton/A 产能建新厂费用约1~3亿元。随着工序的增加,建厂的费用也会进一步的增长, 以江苏夏禾为例, 其18.9 Ton/A的工厂总投资为10.5亿元, 而对于莱特光电的OLED终端材料研发及产业化项目而言, 需投资7.2亿元才能实现15 Ton/A的产能。对于基于已有厂房的建设项目而言, 其投资一般较低, 费用为新建工程的50%或更低。

(未完待续··· ··· )