$京东方A(SZ000725)$ $TCL科技(SZ000100)$ $LG Display(LPL)$

在DSCC最新的季度显示支出和设备市场分析报告重,DSCC上调了LCD面板的产能预测,并对OLED产能预测进行了下修。

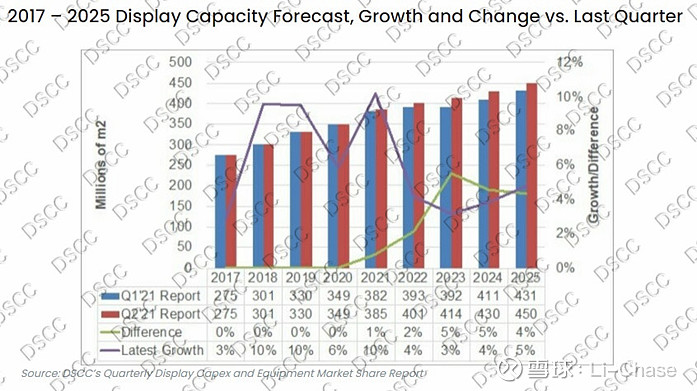

-. 从最新的数据来看,显示屏总体产能在2021年有着10%的增长。在2022-2025年,总体产能的增长幅度在3%-5%左右。现在显示屏产能复合年均增长率在5.2%,而其中的LCD年复合增长率在5.3%。

-. DSCC对OLED产能增长预测和前次预期相比下降了2%。从现有数据看,OLED产能的年复合增长率在18.6%。

对于LCD 产能的影响因素在于:

-. LGD 是否和何时在韩国关闭其LCD工厂。

-. 合丰泰广西和浙江产线的是否能正常生产。

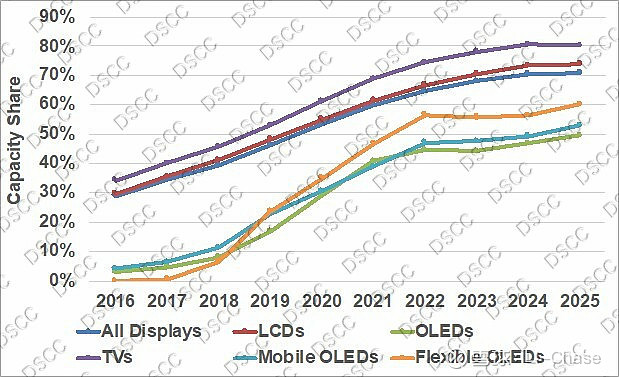

在所有显示面板产能中,液晶电视依然为主导。DSCC预估用于液晶电视的产能在2020-2205 年复合年增长率为 4.9%,高于上一季度所预测的 3.6%。该预测上修是因为整体液晶电视市场状况改善和

对mini LED 液晶电视未来较好的市场预期。

OLED 电视预计将拥有最快的增长速度。其复合年增长率为 31%,低于上季度的 32%。DSCC预测OLED产能份额将从 2020 年的 2% 上升到 2025

年的 7%。

便携式OLED的产能预计将以 11% 的复合年增长率增长,并在2025 年便携式OLED显示屏产能占总显示屏生产产能的6%-7%。 便携式 LCD 产能以

3% 的复合年增长率增长,最终占据整体显示屏生产产能4% 的份额。 其他 LCD 产能预计将以 0.5% 的复合年增长率下降,其占有整体显示屏生产产能的份额从 17% 下降到 13%。

中国大陆显示面板产能占总产能预估

从地区来看,中国大陆的份额预计将从 2020 年的 53% 上升到 2025 年的 71%,并且是唯一预计容量增长超过预期的地区。 中国大陆的显示产能现在预计将以 11.4% 的复合年增长率增长,高于上一季度的 10.1%,韩国的复合年增长率为 12.2%,日本、新加坡和中国台湾持平。

将产能根据最终产品进行细分,中国大陆显示屏产能在未来发展如下:

-. 中国大陆LCD产能占总LCD产能份额预计将从2020年的55%上升至2025年的74%。

-. 中国大陆OLED产能占总OLED产能份额预计将从2020年的29%上升至2025年的49%;

-. 中国大陆电视屏幕产能占总电视屏幕产能份额预计将从 2020 年的 53% 上升至 2025 年的 80%;

-. 到2025年,中国大陆移动OLED产能占总移动OLED产能份额将达到53%,其柔性OLED份额将达到60%。

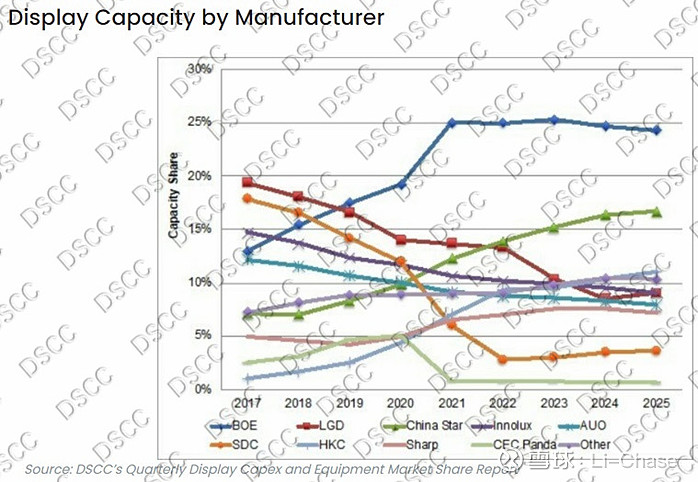

按制造商进行分类,京东方在 2019 年已然成为产能第一的显示器供应商,比 LGD 有 17.5% 至 16.6% 的优势。 我们预计京东方将扩大其优势,从 2020 年到 2025 年的复合年增长率为11%,原因是其收购了 CEC Panda 的G8.5和G8.6 LCD工厂,以及可能新的G10.5 LCD、G6 OLED和 G

8.5 OLED 的投资。 华星预计将在 2022 年因通过收购 SDC 苏州工厂和新建LCD & OLED 工厂而成为第二名,其复合年增长率为 18%。 LGD 预计会从 2018 年的第 1 名下降到 2019 年的第 2 名、2022 年的第 3 名、2024 年和 2025 年的第 5 名。