重点汇总:美就业数据、ISM制造业PMI指数、美债;欧、加央行降息启动。

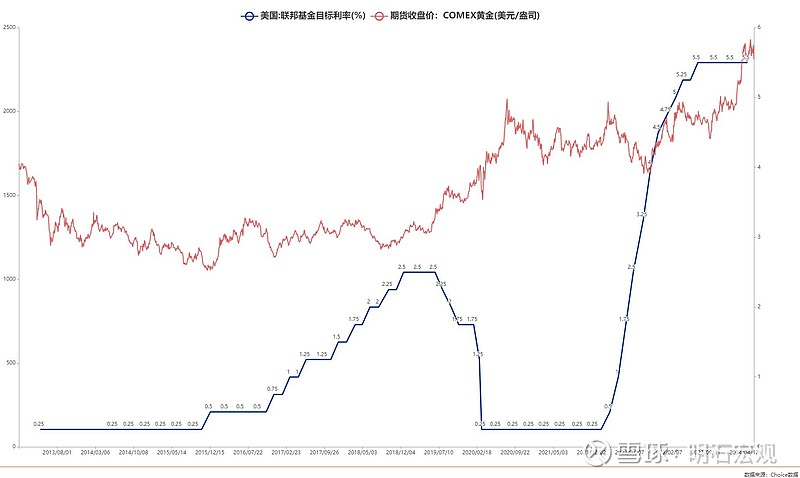

解读:在降息开启环境下,前期大宗商品的抢跑行情有所缓和,但依据过去经验来看,降息后商品将继续带动拉升。美国非农就业超预期大增,服务行业贡献明显,薪资增幅稳升,但与失业率背离,被动离职上升,移民数量上升或是强新增就业人数的主因,但职位空缺率和雇佣率下降表明后续或不乐观。在西方各国财政紧缩、经济疲弱的背景下,加拿大、欧央行如期降息25BP,ECB不如期的“鹰派降息”,即非连续降息,且上调通胀预期,海外央行降息即便没形成潮流,对于大宗商品来说仍有提振作用。美国ISM制造业PMI超预期,但供需同缩,产出、新订单下降。十年期美债利率下跌,周五公布就业市场数据超预期后有所拉升,但通胀预期走势未同步,后续大概率以横盘为主。

数据观察:标普VIX指数创新低后反转;航运指数稳步向上;EIA原油库存增长。

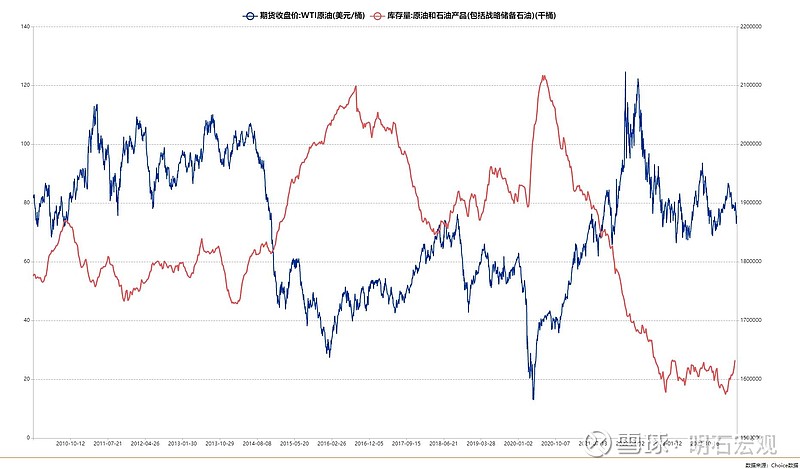

解读:美国EIA原油库存增长明显,油价进一步承压,原油价格侧面反应当下全球经济复苏不稳甚至疲弱的现实。标普VIX指数在两周前创新低后开始上涨,美股相应承压,尽管经济数据反复多变,但标普500指数再创新高,而根据权重科技股来看美股仍有头部风险。航运指数稳步上升,中国公布5月份进出口贸易数据,出口自2月份以来同比稳步上扬,尽管有上期基数低的因素,但也间接显示出外贸相对稳健,叠加地缘危机影响航运成本,促成出口数据上行。相比原油,天然气受极端气候和供给运输的因素影响更大,也是造成油气价格存在一定背离的原因。

总结:美国就业数据显示其消费支出仍将盘旋高位,相对欧、加来说,美国经济增长和通胀降温的因素并不弱,使其降息门槛更高,拖延时间更长。鹰派降息和美联储延迟降息原理相同,只不过欧洲经济疲软,但高利率的抑制作用对美国来讲只是时间问题。大宗商品,尤其有色金属短期调整,并不改变未来各国央行被动“制造通胀”的现实,对美国来讲,经济数据反复、财政紧缩、技术革新放缓迟早使其回归下降通道。