收入17.57亿USD,增长46.4%,其中电动工具收入8.85亿,同比增长33.9%,OPE收入8.64亿,同比增长62%。

1231存货比2030存货大幅提升,5.73亿美金增长到12.4亿美金。存货是按照客户要求备货的,体现出下游需求还行。

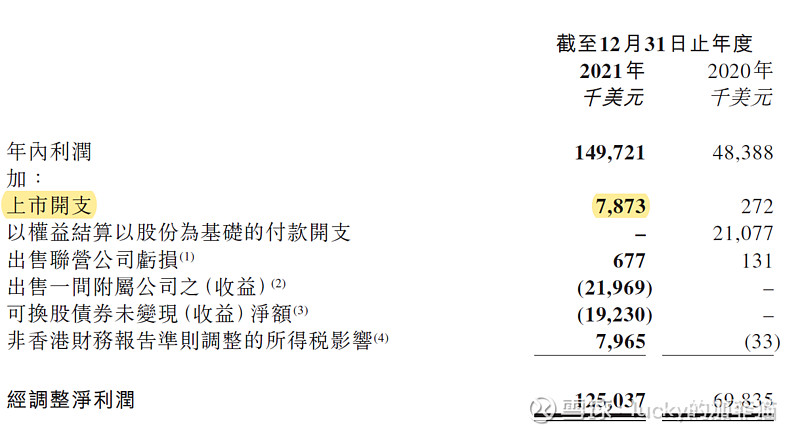

调整的净利润,如下,个人感觉加会上市费用,按照1.33亿美金比较合适。

整体这个收入和利润是符合预期的。

泉峰的毛利率只有28%,只要收入提高,三费占比向下空间还很大,随着收入规模变大,毛利率提到TTI的38%问题不大。21年是泉峰战略发展期的第一年,净利润率7.5%。

据我所知,自主品牌电动工具微利,OPE盈利能力很高,未来随着电动工具+ope规模变大,净利润率弹性还是比较大的(长期来看)。

目前PB-4.3,22年PS1.9。长线看,机会很大