边际消费倾向(上篇)

1/4、边际消费倾向与结构思维

消费行业应该是投资者最熟悉的领域,不需要研究一堆你在真实生活中永远遇不到的产品与技术。但消费研究只是“看上去熟悉”,反而有很多反直觉的现象。

边际消费倾向是凯恩斯经济学中的一个核心概念,是指增加的收入中用于消费的比例,某人今年收入增加了1万元,消费增加了4000元,那么,边际消费倾向4千/1万=0.4,它表明居民收入增加量中的40%用于消费支出。

边际消费倾向(Marginal propensity of consume,MPC)在凯恩斯主义中的地位非常高,假设总居民边际消费倾向为2/3,每新增一个亿的投资,初始增加1000个就业岗位,通过一系列的派生消费行为,可以产生三个亿的国民收入增长,最终增加3000个就业岗位。

边际消费倾向越高,政府投资的回报越高,这正是凯恩斯就业理论的核心依据之一。

边际消费倾向一般是一个比较稳定的值,但疫情三年,特别是今年,消费被压抑得太厉害了,导致这个稳定的值也开始持续下降,这正是今年政府花了很多钱,却总看不到效果的原因——乘数变低了。

边际消费倾向是一个宏观经济学的概念,但它描述的却是一个典型的微观现象。你今年收入增长了多少?多出来的钱,你打算消费还是储蓄?消费什么?这是每一个家庭每一天都在做的决策。

当然,我们在日常生活中都是基于收入的总量进行分配,不会单独考虑增量的部分,但对一个国家而言,每一年消费的汽车、手机、食品量大致是相同的,所以在投资分析中,边际(增量)分析的意义更大。

在投资中,最重要的是“边际思维”,这与我们日常生活经验的直觉也是相反的。

投资中另一个反直觉的是“结构思维”,需要把一个整体分为几个部分,分别分析。

凯恩斯的边际消费倾向,只计算国家所有人的值,这对国家有意义,但到了投资中,我们更需要理解,不同的人群其边际消费倾向不但不一样,而且差异极大,并导致了各种中观产业现象。

本文的分析,就是微观角度看“边际消费倾向”的三个问题:

1、为什么会有两类不同边际消费倾向人群?

2、边际消费倾向不同会对各种消费品投资产生哪些不同的影响?

3、一轮消费衰退与复苏的板块顺序是什么?

2/4、边际思维与结构思维

有AB两家人,都是扣除房贷后家庭年收入30万的典型中产家庭,A家消费意识一般,年消费支出10万,B家属于能吃会玩敢花的那一类,年消费支出20万。

2019年,两家年收入都增加到36万,A家认为自己的消费够了,年消费支出仅增加了1万到11万;B家的消费是按收入来的,年消费支出也相应上升到24万。

两家总收入增速为12/60=20%,总消费支出增长率5/30=16.6%,如果不看结构,你觉得是消费增长因为大家的收入增长了,而且总边际消费倾向在下降,但看结构,结论就大不相同——

A家的边际消费倾向为1/6=16.7%,B家的边际消费倾向为4/6=66.7%,消费最激进的B家的贡献是A家的4倍。

这两类家庭的消费差异,是现实中的常态,所以消费增长并不是因为居民收入增长了,而是最愿意花钱的那一部分居民的收入增长了。

到了2020年,两家收入开始原地踏步,A家认为经济形势不好,延后了一些大宗耐用品的支出,年消费支出又回到了10万,降低了1万;B家因为收入没有降,消费也没有必要降,年消费支出还是保持在24万。

两家消费支出共降低1万,如果光看总数据,你觉得消费不增长,是因为大家的总收入没有增长,但看结构你才知道,消费的降幅都是由最保守的A家提供的。

就数量和规模而言,中国的A类家庭是主流,B类家庭占比较小,但同比和环比就不一样了,由于都是边际变化,收入增长时,B类家庭的影响力远高于A类家庭,收入衰退则刚好相反,A类家庭的影响力远高于B类家庭。

股价的涨跌总是边际的、结构化的,消费更是如此。

AB两家都是我们身边很常见的中产家庭,到底是什么原因造成两家完全不同的“边际消费倾向”呢?

3/4、边际消费倾向是由什么决定的?

解释边际消费倾向的不同,我们不需要那么复杂的数据与数学公式,我们只需要回归日常生活经验。

举个例子,公司发了一笔很大的年终奖,A家庭总是倾向于把资金用于归还房贷或用于理财,再用一小部分满足自己一个小愿望;而且B家庭总是先满足家庭成员一人一个大愿望,再来一次“说走就走”的家庭旅行,多余的钱,才会用于理财投资。

消费边际倾向在某一个阶段,总是一个相对稳定的值,对消费边际倾向影响最大的,还是消费心理、生活习惯和社会文化。

原生家庭影响:A家庭的主人,可能从小就被父母教育要量入为出,反对浪费,而B家庭的主人,可能从小父母就有类似的消费习惯,也会被父母教育,现在好好学习,长大才能吃好的住好的;

对生活品质的追求:A家庭的主人习惯于“够用就行”,认为还有子女教育、婚嫁、自己的养老等等,未来家里要用钱的地方多着呢,所以要保持较高的储蓄率;B家庭的主人认为人生在世短短几十年,不能白活一遭,不能为了未来而放弃现在,在自己赚钱能力的范围内,尽量买好的东西,尝试新的体验,这不是为了攀比,而是取悦自己。

社会文化形态影响:A家庭的主人倾向于认为,人的社会评价是综合的,消费主义有违道德传统;B家庭的主人倾向于认为,人的社会地位是由消费能力决定的,他们更倾向于买更贵的包包,下更高级的馆子、开比他们的阶层更贵的车,并乐于在社交媒体上分享。

此外还有社交活动丰富度的影响,大部分人的消费决策总是受亲戚、朋友、同事的评价影响,别人有的东西、评价很好的消费品,你也更倾向于购买,所以,A家庭可能社交活动较少,而B家庭社交活动较为丰富。

凯恩斯主义经济学家总是倾向于把人与人看成区别不大的群体,用总居民边际消费倾向代表个人或群体的边际消费倾向,可实际上,同一收入不同边际消费倾向群体之间的消费水平差异,大于不同收入但相似边际消费倾向的群体之间的消费水平差异。

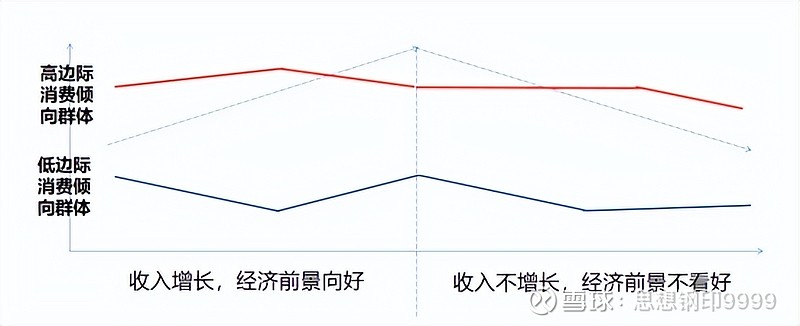

边际消费倾向是一种相对稳定的社会心理文化特征,有维持其原先水平的倾向,当经济增长与收入前景变好时,高边际消费倾向群体,总是更乐观,率先加大消费支出,甚至倾向值先行提升,再慢慢回到原先值;而低边际消费倾向群体总是先怀疑,先加大储蓄倾向,导致边际消费倾向先降低,再慢慢回升至原先值;

相反,当经济前景变得不确定时,低边际消费倾向群体会率先感到危险,降低边际消费倾向,而后维持较低水平;而高边际消费人群,一开始倾向于乐观和维持高倾向值,到了经济前景已经非常不乐观时,才会降低边际消费倾向。

区分这两类消费群体,对于理解消费股的投资机会、消费复苏的板块节奏,非常有帮助。

4/4、消费股复苏的顺序

从消费品的结构看,能够刺激边际消费倾向提高的,都是提升生活水平的可选消费品,比如提前一年换手机、换车,比如旅游和中高端餐馆,比如时装和化妆品。

相对而言,必选消费品需求大部分都已经得到满足,提升的空间有限,我们常用食品支出占比的“恩格尔系数”代表一个国家的消费水平,因为食品开支是必选消费的主力,它占比越低,代表可选消费占比越高,代表生活水平越高。

所以,居民开始由于某些原因降低边际消费倾向时,比如2020-2021年,从商品结构上看,首当其冲的正是这些传统可选消费品。

而从人群结构看,因为前面分析的边际消费倾向的相对稳定性,低边际消费倾向群体会率先降低边际消费倾向,那些高边际消费人群,一开始倾向于乐观和维持高倾向值,要到2022年才开始降低消费倾向。

那么,这两类群体边际消费倾向的下降,有什么品类上的差异吗?

可选消费也可以继续细分,其中高渗透率的商品、比如燃油车、大家电、手机、家居、中高端服装等等,属于全体消费群体,更多显现一定的周期性,在2020-2021年,最先倒下的就是这一类靠低边际消费倾向群体支持的传统可选消费。

而部分低渗透率商品,比如电动车、部分小家电、潮玩、免税商品、部分新餐饮,等等,更多属于高边际消费倾向群体,一直到了2022年,随着封控的严格,社交活动的下降,才终于受到影响。

到了高边际消费人群也也开始下降其消费倾向时,那些低边际消费人群继续下降其必选消费品类中有可选属性的商品,比如次高端白酒,礼品属性的食品饮料,等等,这也是本次消费衰退最后受影响的商品。

这就是一轮完整的消费衰退的过程,而一轮消费复苏,其过程正好相反:

1、高边际消费倾向人群早于低边际消费倾向人群,即,新消费先复苏,传统消费后复苏。

当然,本轮消费复苏还叠加了“消费场景的恢复”,因此,有线下场景的服务消费先于商品消费复苏。

2、最后衰退的品类的最先复苏,白酒还叠加了线下消费场景的恢复,大概率是必选消费中最先复苏的。

消费复苏中,最值得关注的是低渗透率的新消费,一方面原因,这类消费大多与场景体验有关,修复弹性更大,另一方面,它们与高边际消费倾向的人群更相关,而消费股中的大部分爆发式增长的机会都是由后者创造的,这一部分内容,留待“边际消费倾向”的下篇分析。

很多经济学家认为,消费不需要刺激,收入提升了自然就有消费,这个观点符合直觉,但不符合实际,对于消费边际倾向不变的小型衰退,消费刺激的作用不大,但对于2020-2022年这种消费边际倾向明显下降的衰退,消费刺激可以加速高边际消费倾向人群的恢复,是最有效的手段之一。

我的消费股的更多文章