长线持股八大难

1、为什么无法持有格力十年?

知乎上有人问了一个问题:

十年前买了格力的股票拿着不动就可赚数倍简直就是傻瓜模式价值投资成功百分比?如果这样炒股也太简单吧?

这个问题只会出现在非投资类的社区中,炒股时间超过五年的,可能很多人都曾持有过一段时间的格力美的,以我为例,在2012~2014年、2016年、2018~2019年,陆续持有格力美的的时间超过4年,但就涨幅而言,其实并不多。

牛股不容易拿得住,能长期拿住的仓位不一定重,这是投资中的普遍现象,基本不可能像局外人想像的那么赚钱。过去分析此现象,更多地是从“不够坚持”这种鸡汤的角度,多少有点“后视镜”的味道。

本文将回到2010~2020这十年中每一年的具体决策情景,不带“穿越的记忆”,复盘一下:那些长线持有格力的人,在这十年里遇到的九九八十一难。

刚好借此问题,复盘一下白电行业这十年的沉浮,这是我国较早建立国际竞争力的成熟行业,它这十年经历的事,也是很多制造业正在或即将要经历的。

2、长线持有第一难:已经涨了很多了

2010年底6元左右买入格力(复权价,下同),到2020年年底60元,刚好十年十倍,如果你用格力高分红的钱再买入,那收益应该更高。

但这“第一难”就是这个购买决策很难。因为你当时看到的K线图是这样的:

2000年底0.43元左右买入格力,到2010年底,已经是一个十年14倍股了,如果我穿越到那时告诉你,它未来十年还能再涨十倍,你一定觉得我是在忽悠大家接盘。

当然,如果你是趋势投资者,这个创新高的图形就没有问题,但有问题的是,之后根据跌破颈线或止损卖出的原则,两个月之后,你就会亏5%止损或亏10%割肉。

同样,2020年底,当你看到的格力过去的走势是下图这样的,你还觉得它未来还能再涨十倍吗?

理论上说,一家公司能不能涨,跟之前涨了多少,没有什么关系,只取决于业绩增长的持续性。但值得长线持有的公司,通常走势已经验证了其长期价值,大多是涨过几倍的公司,心理上的“恐高症”正是第一个门槛。

当然,2010年买格力的人还是很多的,特别是下半年,股东人数从5万人暴增至15万人。

究其原因,虽然格力涨了很多年,但当时的PE(TTM)仅13倍,但两年前同样价格时的PE是50倍,看起来估值没有泡沫了。

但这个现象对于很多机构投资者而言,并不是什么好的信号,这也是机构长线持股的第二难。

3、长线持股第二难:过于看中行业景气度

2010年,格力的业绩继续第四个年头的高增长,继2009年47%的高增长之后,2010年再获47%的增速,但2010年,股价已经不涨了,导致估值的迅速回落。

当年公募基金持股从36%降到25%,机构不看好高增长的格力,因为当时最流行的基本面投资是行业轮动,按照美林时钟,从高景气的行业逐步撤退,预测下一个景气上行的行业,提前埋伏。

2009年因为“家电下乡”的题材,家电板块被过度挖掘,涨幅远远超过业绩增速,常识告诉我们,增速回落是大概率的事,2010年,机构开始撤退,散户则蜂拥买入。

更重要的是,2010年是有史以来最严房地产调控政策落地的一年,地产银行钢铁跌幅第一、二、三位,也影响了投资者对房地产后周期的空调行业的预期。

机构的预测是对的,2011年,受房地产遇冷的影响,格力的增速陡然降到22%,但到了2012年,格力又回归高增速,机构又开始重新买入。所以,以景气度为核心指标的机构,注定无法长期持有空调这个带一点周期性的行业。

很多人觉得,价值投资者不应该看这个,应该看行业空间和企业的长期竞争力,但即使是按正统的价值分析方法,2011年的空调很难再看成长性了,这也是长线持有的第三难。

4、长线持股的第三难:定量分析取代定性分析

2000年格力的PE是30倍,2010年降到13倍,但同期股价涨了13倍,这个估值水平成为之后十年格力的PE中枢,上周的一季度公布后,格力也回到了13倍,尽管此间股价涨了10倍。

我们今天的理解,格力从2007年以后,就从估值业绩一起涨的阶段进入到涨业绩的阶段,但在当时,这是成长股变价值股的信号,很多人觉得,以后的格力就是股价不涨,每年分分红的“养老产业”了。

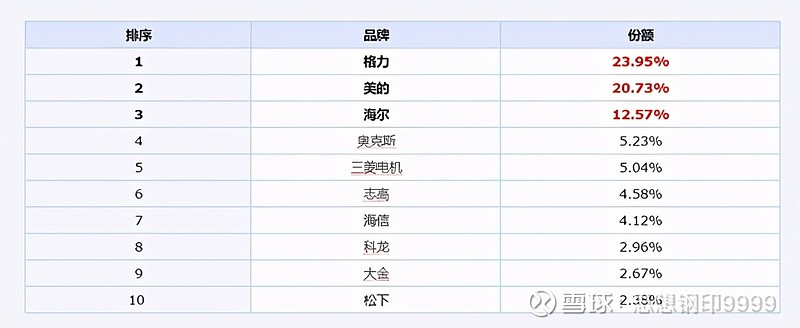

2010年空调的市场占有率是这样的:

前三名占了57%,竞争格局不错,但已经是一个集中度很高的市场了,再看行业空间,2010年,空调每百户的保有量已达到110台,通过其他国家的横向对比,发现已经过了高速发展期了。

这个结论对不对呢?部分正确,2020年每百户空调拥有量为117.7台,增速仅1.8%,看上去这十年增速很低。但研究者忽略了两件事,一是家庭小型化、城市化造成的“户数”增加,二是农村保有量出现了大爆发。

但这些都需要定性分析,理解中国与其他国家的差异,理解城市化带来的生活变迁,无法从定量分析、从预测模型中“算”出结论。

但在当时,2011年增速下降的格力,似乎验证了这一点。22%的增速现在看不得了,但当时的上市公司,业绩要么下跌50%,要么上涨500%,22%简直没有存在感。

不看好格力,还有另一个家电行业的路线之争——产品专一化还是多元化?

2010年美的在迎来了一个超高增长的年份后,董事长何享健宣布未来五年“再造一个美的”,开始扩大品类,这对格力的影响还是很大的。

当年的他不知道,这个决定埋下了美的危机的种子,并在2011年下半年迅速爆发,糟糕的形式还将延续。

不过,格力在空调上的坚持很快得到了回报,到了2011年,国家发改委将电子膨胀阀变频节能技术列入《国家重点节能技术推广目录》,坚持变频空调技术的格力抢占先机,而刚刚开始多元化扩张的美的陷入“大而不精”的尴尬。

站在今天的视角,何享健的多元化决策是美的发展史上的关键转折点,但在2011年,结果就是裁员30%。

而格力凭借变频空调于2012~2013年重回高增速,市场暂时平息了对其基本面的争议,但就在这一年,“共患难”的散户们,却纷纷离格力而去。

5、长线投资第四难:解套了怎么办?

2012年是唯一可以舒舒服服买格力的年份,特别是上半年。

一是股价,2010和2011年的调整,让格力的股价看上去没那么恐高了;二是房地产再度火爆,自然想到空调会热销;三是格力的财务数据逐季上行;四是当年没有什么别的机会,风格是蓝筹好于小票,创业板在痛苦地去泡沫。

但实际结果是,2012年随着股价的上涨,股东人数连续四个季度下降,成为了这十年的最低点,理由很简单,这批在2010年追高买入的散户终于解套了。

散户苦苦炒股,最后最好的结果就是解套,这一点再一次得到了验证。

散户投资者长线持有成长股最大的障碍在于,因为缺乏对行业和公司价值的前瞻性认识,往往在股价大幅上涨之后才认识到其价值,又因为缺乏投资体系,不擅于等待,成为阶段性高点的接盘侠。然后,在漫长的套牢中,面对各种利空的发酵,从坚定的长线持股者到怀疑论者,最后变成“再也不相信什么价值投资,只要回到成本就卖”,然后坐观卖出后股价进入主升浪。

当然,即使在2012年你能坚守不断创新高的格力,2013年开始,你又会遇到另一种诱惑。

6、长线投资第五难:逆风格持有

2013-2014年的格力,业绩仍然保持了46%/30%的高增速,股价也上涨了33%/19%,但这两年,整个市场风格开始向创业板、科技股转移,相比之下,格力的稳健增长就没有什么吸引力了。

事实上,2013年,家电板块仍然是当年涨幅第四的行业,但比起前三甲的传媒、计算机和电子,就逊色了不少,2013年“最靓的仔”是影视和手游,手游成为了4G时代第一个移动互联网应用,还遇到了中国电影票房大爆发,都是行业趋势大过天的写照。

更何况,当时的市场,价值投资还是非主流,更重要的是各类题材。2013年格力涨幅不小,但持股体验非常糟,因为创业板天天涨,主板天天跌,想想年初持有小票者的心情,格力作为深市主板的定海神针,也受到了拖累,特别是上半年,业绩一季比一季好,股价一季比一季低,成为当时“看了基本面,基本天天在吃面”的真实写照。

如果说2013年科技股的炒作还是炒预期业绩大爆发,格力也不算完全不搭,你还有点指望的话,那到了2014年,就彻底成了题材股的天下。

特别是下半年,就连真正有业绩支持的科技股也不涨了,电子和传媒全年涨幅倒数,全是炒重组、炒互联网金融,各路牛鬼蛇神,你方唱罢我登场。你要是还持有海康威视这一类标准的科技股,你就out了,你要是居然持有格力这一类古董级公司,你是从火星上来的吧?

其实2014年的风格并不极端,主板和创业板一起涨,但主板一开始涨的是“一带一路”,建筑、港口和航运,后来涨的是资源品,最后涨的是大金融板块,都是炒当期的业绩弹性,医药和食品饮料这两个最稳健的板块,当年跌幅第一和第二,家电倒数第五,格力在火爆的2014年,才涨了可怜的19%。

所以长线持有最难的不是不涨,更不是下跌,而是“逆风格”,是别人上涨你不涨,别人大涨你小涨,那个“别人”,还是你看不起的XXX。

不过,真正的考验要下一年才到,因为这两年你还可以用业绩增长来安慰自己,到了2015年,连业绩都没有了。

7、长线投资第六难:业绩波动

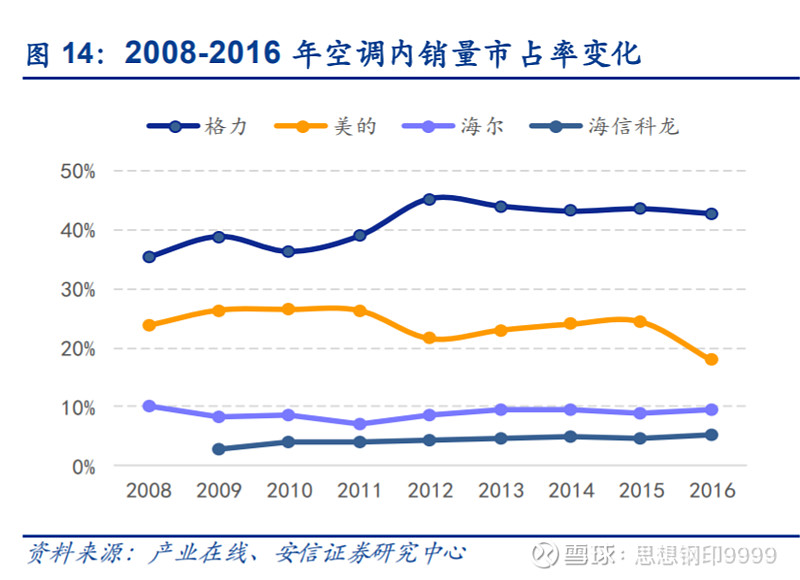

一个行业,排名前三的公司如果市占率超过60%,一般而言,竞争格局就会很稳定,价格战就很少了,但这个规律在空调行业并不存在。

2015年空调全行业亏损,格力的业绩也下降了11%,除了受到房地产行业下行、冷夏的影响,更重要的是由于空调行业的生产规律,导致价格战成了行业下行期的标配。

空调消费的淡旺季明显,工厂产能不可能在淡季闲置,就形成了“淡季生产产品,旺季销售库存”的模式,所以空调每年旺季都要消化巨量库存,一旦整个行业对旺季销售过于乐观,巨大的库存压力会导致厂商不得不选择价格战。

此外,空调市占率第一的格力,产品价格比其他品牌高了很多,这也给了中腰部品牌一个假象,即可以通过价格战争夺老大的份额。

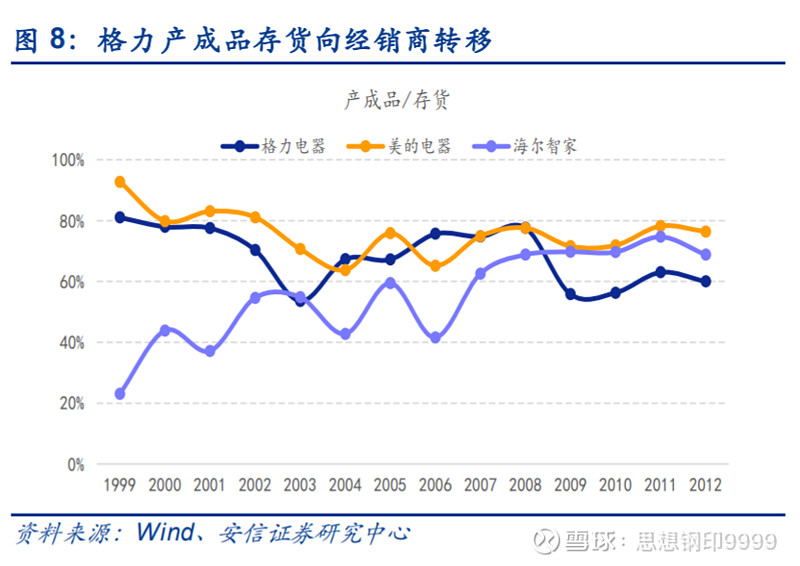

之所以说是一个假象,是因为格力空调的高毛利,很大一部分是被经销商拿走了,代价就是经销商在淡季要帮格力背库存,在行业打价格战时要拿出以前的利润去垫,格力就与下游的经销商成为了一个利益共同体。

而空调又是一个非常注重终端体验和服务的行业,这样就产生了飞轮效应,使得格力的规模越滚越大,成本进一步下降,在零售价不变的情况下,能挤出更多的利润给经销商,同时也不怕打价格战。

这才是格力竞争力的核心所在,如果仅仅从通常的竞争格局的分析角度,每一次空调行业的价格战都让你有一种“这回格力挺不过去”的错觉。

格力的业绩只在2015年下降了四个季度,2016年一季报就恢复增长,到了2017年重归40%以上的增长。2016~2017年是给所有在2015年坚持看到格力核心竞争力的投资者的回报,特别是2017年,借着市场价值重估的东风,全年股价大涨86%,为2010年以来涨幅最高的年份。

但2017年,长线投资格力的投资者有了另一个选择,美的,这个更优秀的老对手“重装上阵”了。

8、长线投资第七难:更优秀者出现

市场对格力和美的的不同看法通过给予的估值表现出来。

2015年的估值,格力还仅比美的低一点点,可以解释为当时市场的规模折价,但在此后两年的核心资产价值重估行情中,估值差距渐渐拉大,到2017年底,美的和格力的估值pe分别为21倍和13倍,整整相差50%,这个差距一直保持到2019年格力重组之前。

估值差异由两部分构成,一部分是公司治理结构,格力的管理层与大股东的矛盾,包括财务上的一些处理方法、包括对外的投资的盲目性,都让长期投资的确定性打了个折扣。

当然,随着大股东退出与高翎资本的进入,这一部分估值折价也消失了,这也是2019年格力涨幅高于美的的原因之一。

另一部分是产品多元化,美的的多元化战略在2011年遭遇挫折后,并没有放弃,终于在2015年以后结出硕果,各个品类都进入了前三,使其业绩的稳定性大大加强,格力的估值就吃亏在空调的周期性上。

美的2013年上市,其竞争优势到了2016年开始显现,当你长期坚守的行业中出现了更优秀的竞争者,你要不要换一匹马骑骑呢?竞争者的优势可以长期保持吗?你对格力长期研究带来的确定性是否能弥补它的竞争劣势呢?这些问题没有答案,需要投资者自己去评估。

其实,选格力还是选美的并不重要,投资不需要追求完美,真正需要关注的是企业核心竞争力的变化。

2018年空调行业的宿命再现,奥克斯率先发动价格战。虽然这一次挑战者再次失败。但赢家却不是格力,而是拥有价格和渠道双重优势的美的。格力的核心竞争力终于遇到了前所未有的挑战。

9、长线投资第八难:核心竞争力遭遇挑战

时代抛弃你时,不会因为觉得你是昔日的王者而对你有所眷顾,反而过去所有对你的宠爱都会变成对你的加害。

成就格力的是它的整个营销与产品的体系,所以当电商的大趋势到来时,这个体系也成为格力最大的桎梏。电商时代,消费者不可避免地转移到了价格更透明的在线购物,让经销商系统越来越变成“屠龙军团”,复杂的经销商体系又让格力的价格失去竞争力。

商业史上有一个规律,当时代的大趋势来临时,行业的王者通常会陷入下面的表现:

第一阶段,趋势刚来时,对趋势视而不见,甚至冷嘲热讽;

第二阶段,趋势已经非常明显了,开始小打小闹,缝缝补补,表面上全力应对,实际上换汤不换药;

第三阶段,发现趋势势不可挡时,才动用全部资源以整个公司的力量进行全面的对抗,但由于旧有既得利益的抵抗,其变革要么伤害了自己的根本,要么被利益集团吞噬。

这个规律背后的原因在于:大企业都是靠惯性在运营,靠利益指引方向,这就导致就算企业每一个人都看到趋势不可逆,但企业整体上却无所作为;就算领导者有心变革,也会因旧的利益集团掣肘而束手无策。

格力从2019年开始渠道变革,是对自己过去核心竞争力的大手术,从去年的经营波动看,明显已经触及到核心利益了。那么,董明珠能够带领格力走出行业领导者的宿命,能够在不伤及渠道根本的同时,让经销商适度让利、改变生意模式,以适应在线购物时代的营销与价格体系吗?

没有人能做这个预言,但投资必须现在就做出决策——你还会继续长期持有格力吗?

10、格力是一个好榜样吗?

回顾着格力十年的历史,你会发现,格力并不是什么完美的公司。相反,它的治理结构、它的内部管理、它的产品结构、它的领导者……,缺点并不比优点少。

而且,格力还犯了一个行业领导者常犯的致命错误——对于时代大趋势反应过慢,并且被既得利益者捆绑住了变革的手脚。

但格力幸运地生在了一个长坡厚雪的赛道上,早期成功探索了一条适合空调行业特点的营销体系,并率先建立了规模优势和竞争壁垒。

所以,格力并不是什么坚持长期持股获得丰厚回报的好的例子,它只是一个特例而已。

我会对知乎的那个问题回答:

“确实拿不住,但也不会且没有必要拿住,不是所有的公司都有格力这样的好的先天条件,即使是长线投资,也应该以一到三年为一期,不断进行重新评估。”

本文的前半部分曾经发在知识星球上,有同学留言说:

总结的很好,类似的观点,我之前在文章《为什么“十年十倍股”不值得追求》一文中有过阐述:

买在“确定性”的,就要卖在“不确定性”;买在“不确定性”的,就要卖在“确定性”。每个成熟的投资者都应该形成自己的投资风格、有自己的研究侧重,找到自己的赚钱模式,赚自己能赚的钱。

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。(每次都会收到很多咨询,因为精力有限主要放在公众号上,对本文有任何问题,及个股交流,请到那里留言)