中国平安的前世今生

1/5、历史研报分析法

在一支股票成为你的重仓股或者打算长期持有之初,一定要把它研究透。其中有一个维度是“历史研究”,特别是该股历史上的阶段性高点和低点前后,基本面的重大的变化,或者市场对其基本面的认知。

这个方法的难点在于如何得知当时发生了什么,幸好还有一个连续性的研究纪录——研报,而且是公开、免费、方便的。

上一篇《研报的“难言之隐”和“话里有话”:一份研报的五个解读角度》中的最后一部分,我以珀莱雅为例,简单介绍了“历史研报分析法”,理解珀莱雅这一年基本面的变化脉络。

这一篇,我将以中国平安为例,详细介绍这个方法。之所以选平安,因为这是大家最熟悉的上市公司之一,公司很有个性,基本面的发展过程中又有很多波折。

2/6、2008年的巨额增发

中国平安于2007年上市,恰逢一波冲击6000点的大牛市,当时的主力又是金融股,中国平安就从20多块(前复权价)经过6个月涨到60多块,当时市场对中国平安的印象正如下面的一系列标题,停留在“投资”“海外收益”“综合金融”上,跟现在的印象还是有偏差的:

然后中国平安随大盘经历了一波30%的下跌。

2008年1月,就在大家以为泡沫挤得差不多时,公司忽然抛出了一个1600亿的巨额增发案,不但自己跌停,还把整个大盘拖下水,当天大跌5%,直接击破5000点大关。

很多老股民对此记忆犹新,此后几年都不愿再碰平安,中国平安也从此开启了一波接一波的暴跌。

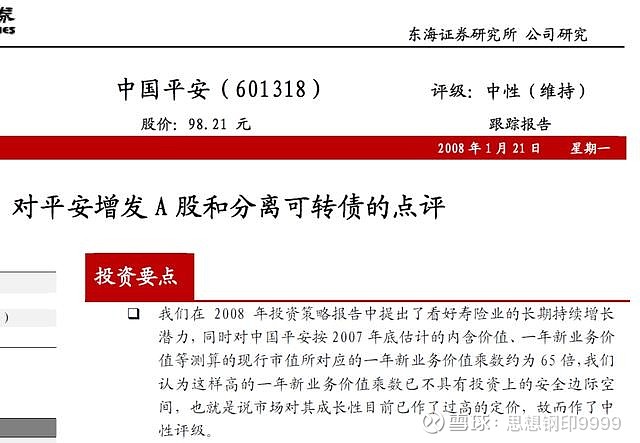

我找到了一份东海证券于2008年1月21日针对增发案的研报,之所以挑这份,因为它在一众“增持”和“强烈推荐”的研报中,评级为“中性”——而且是“维持”。在不能做空的A股,中性实际上就是看空。

看空的理由,一是估值太高,股价为一年新业务价值的65倍,这一点虽然是常识,但对于一个已经跌了30%的绩优公司而言,坚持常识并不容易。

第二是对巨额融资的担心,研报认为:

我们也没有意识到公司目前需要如此大规模的资金来支持其业务发展,也难以想见公司未来的资本回报率,ROE情况,从公司筹资额估计:公司可能走上与过去完全不同的发展道路……

事实上,分析师担心的并不是巨额融资本身,而是它的投向:

风险管理能力一向为中国业内同行所称道的美林、高盛、花旗、瑞信等金融巨头都会在次级债危机中出现巨亏,对于中国平安的未来我们建议多保持一些谨慎。

不得不佩服分析师的预见性,2018年1月,次贷危机尚未全面爆发,美林高盛的那点损失,比起后面雷曼兄弟的破产,只是一碟开胃菜。

此分析可谓一语成谶,平安投资的富通集团当年就在金融危机中损失惨重,最低点浮亏226亿元,仅剩初始投资的5.5%。

就算是在10年前,大家都知道平安是国内最优秀的保险公司,但这仅仅是从保险业务本身来看,很明显,市场对于平安过于激进的投资风格很是担心。虽然大部分研究机构没有直接给出“中性”的评级,但大多也认为巨额融资的目标如果用于收购,则非常令人担心。比如中金的研报中说:

“这里可能存在管理层利益和股东利益冲突的问题。管理层希望抓住机会把公司做大做强,但这种愿望可能不一定总能和股东利益最大化相吻合。”

白马股最具诱惑力的时刻是股价下跌20%以上,再遇到突发性利空,继续下跌,此时常常给人利空出尽的感觉。但如果大部分研究机构一致认为其中有相当的隐忧,其中不乏非常负面的看法,此时还是小心为妙。

3/6、2008年底的困境

平安历史最低价出现在2008年10月份,由于巨额投资失败,市场情绪悲观到了极点,相当于最高价的1.5折,比当时的H股价格还要低10%。

我找到了当年12月,平安证券非银团队的一份深度研报,里面有一个很有意思的内容,分析师列举了公司历史上经历的5次重大考验:

① 1995~1999高利率保单利差损;

② 2002年投连退保风波;

③ 2004~2005结构调整,保费负增长;

④ 2002~2005低利率与股市低迷并行;

⑤ 2008股票投资巨额损失。

所以,平安虽然是巨头,但它早期的经营往往过于激进(分析师的话是“一直锐意进取”),不仅仅是相对于保险业的同行,对比同在深圳的金融改革先锋招商银行也是如此,所以平安2008年以前在经营上的危机也特别多,从估值上看,当时的市场更看好中国人寿。

一家优秀的企业是怎么炼成的?像平安这样的改革先锋,特别容易遇到别人没有遇到的问题,但只要它解决了,就相当于跟别人拉开了一段差距。

所以分析师认为:

每一次考验都有所不同,相同的是没有带来毁灭,而是行业变革。利差损使公司强化了保险精算职能;投连风波使公司开始注重客户细分,强化风险管控;结构调整促发了万能险的诞生,优化了产品结构,提高了代理人人均产能;资本市场潮起潮落,使公司反思风险承受的底线,并着手培育投资文化。

毕竟平安当时已是行业巨头,“如何将锐意进取与稳健经营相结合,是平安面临的新课题”。

事实上,投资富通失败后,平安已经开始走上了另一条道路。

4/6、2013年的转型雏形

A股最惨是什么时候呢?从点位上说,应该是2008年的1664点,但如果从估值的角度,真正最惨的时候是2014年年中。

那时的科技股、创业板的炒作刚刚进入泡沫阶段,场外资金还没进入,导致场内资金不断流入创业板,主板的绩优股估值达到历史最低,9.5倍PE的茅台,6.5倍PE的格力,便宜到令人发指。

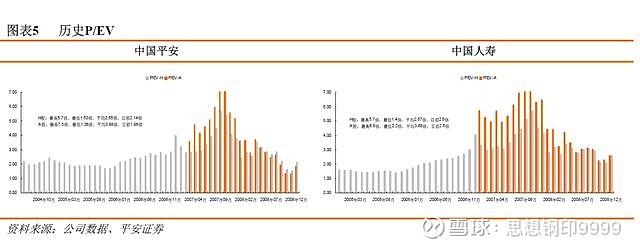

从市净率的角度,平安历史最低点是2013年8月和2014年11月,虽然当时的最低价已经比五年前的2008的最低价涨了一倍,但因为净资产的增长,其估值反而下降了近30%。

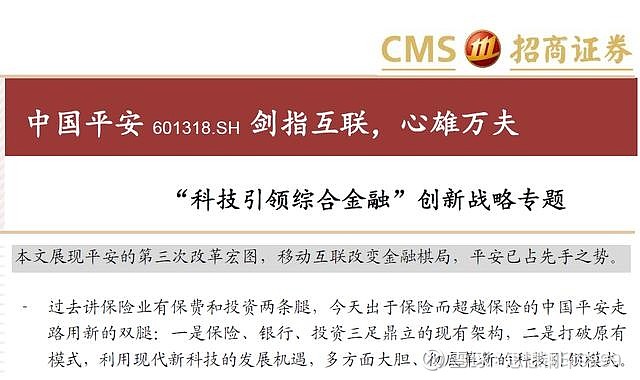

估值第一个低点附近的2013年8月,招商非银团队出了一份名为《“科技引领综合金融”创新战略》的深度研报,此前,研究平安的重点都在“金融环境、监管政策、产品、渠道、保费、综合金融”等等角度,但此研报的标题及开篇即开宗明义的讲了一个观察中国平安的新视角:

这是第一份明确将“金融科技”放在标题上的研报(也许之前还有,只是我没看见),并在正文中阐述了实现路径:

开发医药网、车网、房网、财务网四个涵盖线上线下和移动终端的创新门户实现对客户的全生态链覆盖,通过大量触点收集客户资产配置、消费习惯和风险偏好等数据库,挖掘大数据创造需求,通过支付平台将各渠道客户留在综合平台内部。从而实现“海量活跃客户和高频接触”这两个传统金融很难达到的目标。

这段话对于今天研究平安的投资者而言,是再熟悉不过了,平安能获得高估值的核心原因就是综合金融的交叉销售精准营销和金融科技的运用。

从今天的视角看,2013年的规划,今天的完成度可以说是非常之高,平安好医生、陆金所等等,当时都能看到雏形,紧紧围绕“房、车、医”的中产几大核心场景的思路,一直未变。

不过,如果看了这份研报立刻重仓持有平安,也并不是一件有效率的事,因为你将错失此后三年创业板波澜壮阔的三倍行情,平安在2014~2015年的大牛市不但跑指数,也没有跑赢非银金融板块,2016年也只是勉强跑平,一直到2017年4月份才时来运转。

5/6、2017年的白马股革命

中国平安脱离大盘的“地心引力”,实现“大象起舞”,成“白马股革命”的一面大旗,是在2017年4月份的年报公布之后。

我注意到国泰君安非银分析师刘欣琦在当月发布了一份名为《偿二代体系下,寿险盈利能力凸显》的年报分析研报,这是我看到的第一份把“偿二代”放在标题中(也许之前还有,只是我没看见)。

虽然“偿二代”2016年正式实施中,市场还有争议,但到了2016年年报之后,大部分研报已将“偿二代”视为平安提升业绩的重大变化,而此时,平安正在爆发的前夜。

但非常遗憾的是,此时,市场仍然仅仅将其视为保险龙头,直到两个月后,平安一波大涨20%以后,市场才发现平安带动的是整个价值股的革命,6月份开始,市场才出现了“价值龙头”“真成长”“真白马”一类今天耳熟能详的说法。

今天,我们对中国平安整个价值体系的认知,到2017年6月才被市场构建完成。

6/6、我们可以从历史中学到什么?

“历史研报研究法”是把不同机构、不同历史时期的研报当成一个有机有序的体系,再寻找其中的规律和对未来的预示。

最后总结一下该方法的两个要点:

1、在学习之前,你首先要知道公司的几个主要逻辑,然后在历史研报中寻找,这个逻辑是何时又是如何展开的?

这一部分工作可以帮助你理解这些重要的逻辑目前的实现程度,以及未来的确定性;

2、寻找过去股价运行的高点与低点前后的研报,体会当时投资者对公司理解的重点是什么,这些理解是如何影响高低点之后的股价运行的,有哪些被充分演绎、又有哪些未被充分演绎,原因何在?

这一部分工作主要是帮助你理解公司的基本面是如何影射到股价,帮助你理解你现在的看多或看空逻辑,将何时何种程度体现在股价上。

黑格尔说:人类从历史中获得的唯一教训就是,人类不能从历史中获得任何教训。

这句话可以从两方面理解:

第一,绝大多数人无法从一家公司的历史中得到任何启发,这就导到历史的悲喜剧总是一次次的重演,过去的规律未来还会发生作用;

第二,少数能从历史中理解一家公司真正价值和运行逻辑的人,必将是最后的赢家。

首发于“思想钢印(ID:sxgy9999)”微信公众号,讲述价值投资的理念和方法。(每次都会收到很多咨询,因为精力有限主要放在公众号上,对本文有任何问题,及个股交流,请到那里留言)