原文地址:网页链接

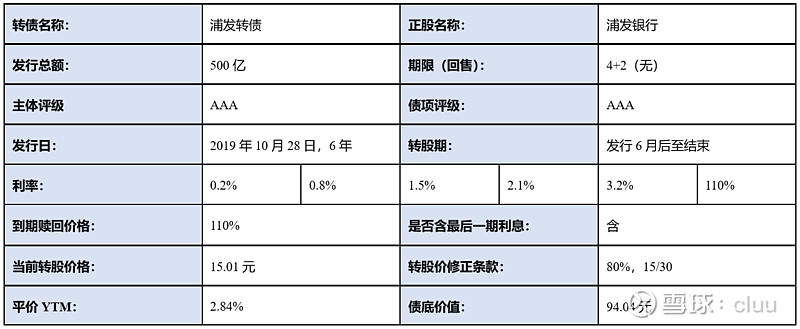

转债条款:

正股基本面:

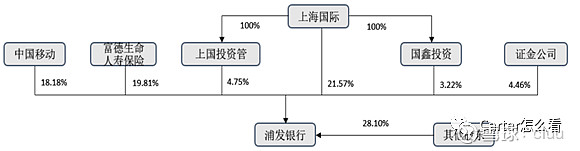

1. 上海国资委控股的全国性股份行:浦发银行是1992年经人民银行批准、1993年开业、1999年在上交所上市的全国性股份制商业银行,目前上海国际集团为第一大股东,直接和间接持有上市公司29.67%股份,控股地位较为牢固,第二大股东和第三大股东分别是生命人寿和广东移动,分别持有公司19.81%和18.18%。截止2019年中报,公司总资产达到6.66万亿,在A股上市银行中排名第八,上半年实现收入976亿,同比增长19%,其中净息差收入642.6亿,占比65.8%,同比增长25.3%,非息收入333.4亿,占比34.2%,同比增长8.5%;扣非归母利润320亿,同比增长12.7%。2018年扣非摊薄ROE 12.21%,2019H1 扣非摊薄ROE 6.74%,盈利能力在行业属中流水平。

2. 净息差与资产质量改善,助力上半年业绩增长:浦发银行上半年营收和利润均取得两位数的增长,主要源于净息差和手续费的提升,以及不良率的改善。上半年净息差较18年走扩18个bp至2.12%,生息资产同比增长4.5%,推动息差收入同比增长25.3%;手续费及佣金收入同比增长14.2%至227亿,受益于银行卡业务的发力。同时,不良率有所好转,不良率较18年下降9个bps至1.83%,拨备率持平在150%左右,拨备率在行业中水平偏弱,未来存在一定计提压力。

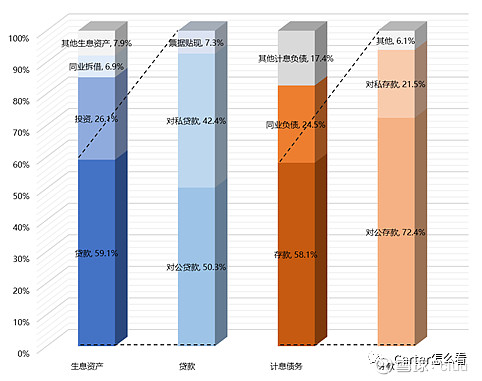

3. 对公业务占比较大,短中期业绩增长或有一定阻力:公司对公业务依赖度较大,截至2019年6月30号,公司的生息资产与计息负债结构如下:

公司的负债结构来看,对公存款占到公司计息债务规模的42.1%,同业负债占到24.5%。受益于上半年同业流动性宽裕,上半年同业平均成本率较去年同期大幅降低119bps,是息差改善的主要原因之一。资产段来看,贷款占到生息资产59%,其中对公贷款(主要是制造业、地产、租赁服务业等)占比较高,因此整体资产质量在同行中相对压力较大,不过近年来对私贷款的比例逐年增加(去年同期占比40%),提升了公司平均收益率。不过,伴随着宏观经济增长下行,公司所依赖的对公业务增长可能会受到制约,今年上半年对公客户活期存款、定期存款平均成本率同比分别提升15bps、38bps,而同期对私活期存款、定期存款平均成本率提升2bps、21bps,对公吸存阻力明显增加。另外,同业负债成本率进一步压缩的空间已经不太大,未来公司净息差继续走扩的难度也在加大。

申购价值分析:

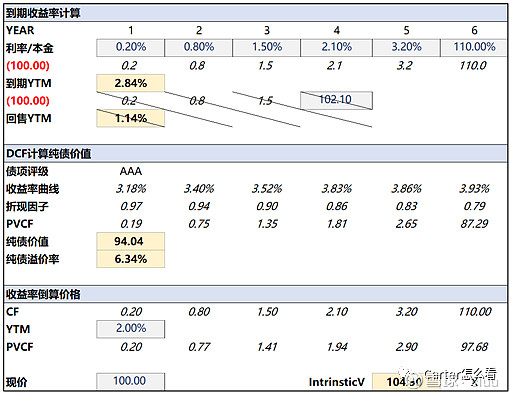

1. 估值区间101-108元:可比转债定价来看,参考规模和转股价值类似中信转债,目前溢价率为25%,对应转债估值108.40;模型定价方面,债底价值(按照中证AAA 收益率曲线折现计算)94.04元,看涨期权理论价11.8元(按照BAW美式、5.5年、2%股息率计算),赎回期权价值假设为4.7元,对应转债估值101.1元。

2. 预计中签率0.2%-0.5%:网下和网上预设的发行数量比例为 90%/10%。假设60%原股东选择配售(苏银27%、平银69%、中信74%,上海国际已宣布配售,生命人寿和广东移动预计积极配售);保守假设网上70万户,户均100万,7千亿资金量,网下1万户,户均4亿,4万亿(目前已经严查违规超额认购),测算中签率为0.43%,预计中签率在0.2%-0.5%之间。

3. 可转债安全性较高,适合长期资金配置:本期可转债的纯债价值94.04元,转股价值86.71元,平价YTM 2.84%,虽然转股价偏高(并且BPS高于转股价,无法下修),但转债债底较厚,作为3A且有史以来最大的可转债,将享有不错的流动性溢价,面值价格绝对物超所值。公司由于资产质量稍弱、且过往两年有些负面新闻,导致公司估值中枢在行业中偏低。随着可转债的落地,有望为公司后续发展预留空间。未来公司业绩增长的主要看点在于龙头效应的体现(规模扩张)、实体经济的回暖(资产质量改善)、以及对私业务的发力(净息差提升),而短期股价的变化更多可能取决于市场风格的轮动(估值变化)。市场对于银行转债普遍拥有较高的溢价容忍度,2.8%的平价收益率,6年的存续期是不错的被动投资机会,长期资金可考虑积极配置。

风险提示:宏观经济下行、资产质量恶化、负债成本率走高

免责声明:以上内容仅为个人观点及通过公开资料做出的数据和信息收集,仅供学习交流之用,本人不对内容的准确性、完整性、可靠性提供明示或暗示的保证,亦不构成任何投资建议或个股推荐,投资有风险,投资需谨慎,读者不应将本文作为做出投资决策判断的惟一参考因素,亦不应认为本文可以取代自己的判断。