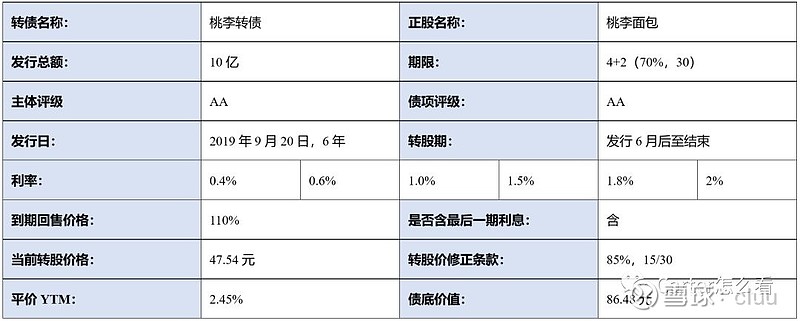

转债条款:

公司是一家专注于烘焙产品生产和销售的企业,主要产品包括面包及各类糕点,是国内知名的“中央工厂+批发”式烘焙食品生产企业。公司主要产品为“桃李”品牌面包,目前拥有软式面包、起酥面包和调理面包三大系列面包。此外,公司还生产月饼、粽子等针对传统节假日开发的节日食品。2018年公司营收48.3亿,同比增长18.5%,其中面包收入占到97.8%,月饼、粽子等其他收入仅占1.96%,归母扣非利润6.2亿,同比增长21.9%,2019H1营收25.6亿,同比增长18%,归母扣非利润2.95亿,同比增长14%。2018年毛利润率39.7%,扣非摊薄ROE 18%,经营性净现金流流入8亿。2018年公司面包糕产销量26.9万吨,同比增长15%。

基本面看点:

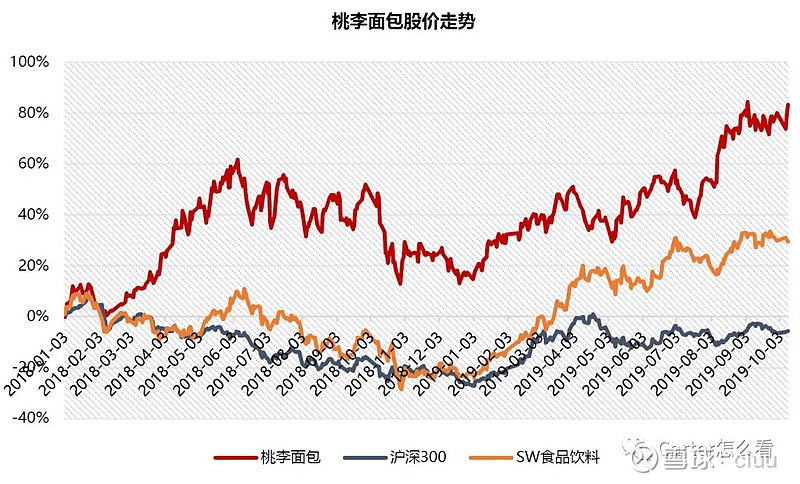

短保面包龙头,整体市场或继续扩张:2018年国内烘焙食品行业零售端规模达到2110亿,同比增长12.4%,其中面包市场占比最大,占烘培市场44%份额,公司2018年营收48.3亿,由此推算公司在面包行业的市占率达到5.2%。2018年我国烘焙食品人均消费量达到7.2公斤,同比增长4.3%,增速平稳。目前香港、日本、英美等地人均烘培消费量为12.4kg、18.5kg、约30kg,而大陆地区平均约6.7kg,相较前述发达地区,大陆人均烘焙消费量偏低,随着城市化进程和消费水平的提升,烘焙行业或仍有较大的发展空间。短保面包通常指保质期在两周以内的工业化生产面包,随着设备进步、配送系统完善,以及消费者健康观念的提升催生的消费升级需求,短保面包有代替长保面包的趋势,传统中长保面包厂商也在加大短保面包的投入,公司作为短保面包行业龙头,有望首当其冲受益行业扩张。

“中央工厂+批发”,规模优势与渠道能力突出:公司采用“中央工厂+批发”模式进行生产和销售,直营与营销相结合的销售模式进行市场拓展,截至2019年上半年,公司已在全国17个区域建立了生产基地,具有显著的规模经济优势,并且公司聚焦“少而精”策略,通过单品的规模化生产,进一步降低单位生产成本,并直接销售给商超等终端,大幅降低公司的销售费用。目前,公司在全国拥有23万多个零售终端,与永辉、华润万家、家乐福、沃尔玛、大润发等大型商超之间建立了稳定合作关系。同时,随着公司对南方市场的拓展,公司与该地区的知名连锁超市步步高、人人乐、新华都、佳世客、嘉荣超市等新建立了良好的合作关系,为公司加快全国市场的拓展奠定了良好的基础。

募投项目扩大产能,加强相关地区供应能力:本次可转债募资总额10亿元,主要用于江苏桃李面包有限公司一期投资项目、四川桃李面包有限公司烘焙食品生产项目、青岛桃李食品烘焙食品生产基地项目、浙江桃李面包有限公司生产基地建设项目,合计涉及产能12.9万吨。此前长三角地区的需求由上海桃李覆盖,上海基地的产能利用率已达到饱和,因此随着江苏和浙江基地的落地,有望显著改善长三角地区供需局面,同时加强川渝、青岛等地供货能力,落实公司全国化布局战略。

风险关注点:

行业壁垒有限,关注经营风险:虽说短保面包对公司物流和渠道管理能力要求较高,但如果硬说有很高的护城河,有点过于夸张,毕竟不是什么技术壁垒,监管或品牌壁垒也不算高,现烤面包、商超自有品牌、便利店熟食,均与公司产品有一定竞争性;同时,虽然随着规模化的提升成本可以降低,但由于短保的性质,单个工厂的辐射范围有限,因此成本边际递减的空间需要商榷。面包虽说是个高毛利生意,但食品安全和质量隐患问题是需要考虑的隐性成本,所以大部分面包企业的期间费率用都较高,体现出的问题就是净利润率并不高,赚钱幸苦。公司经销比例达36.3%,渠道逾70%来自非KA终端,而此类终端的独立销售及管理能力相对偏弱,因此公司需要具备较强的流通管理能力以保证质量和效率。公司以低价策略占领市场,毛利润率低于同行,所以经营风险的触发可能会导致净利润率波动较大。

估值偏高,筹码集中,家族企业:公司是典型家族企业,实际控制包括为吴学群(次子)、吴志刚(父)、吴学东(长子)、吴学亮(三子)及盛雅莉(母),合计持有总股本的72.87%,加上其他近亲持股,合计家族持股逾80%,筹码集中度较高。随着上市以来公司股价一路走高,目前公司市值达到330亿,较净资产溢价10倍,动态市盈率48倍,虽说是消费品公司,但估值仍然偏高,短期回调风险较大。

可转债估值:

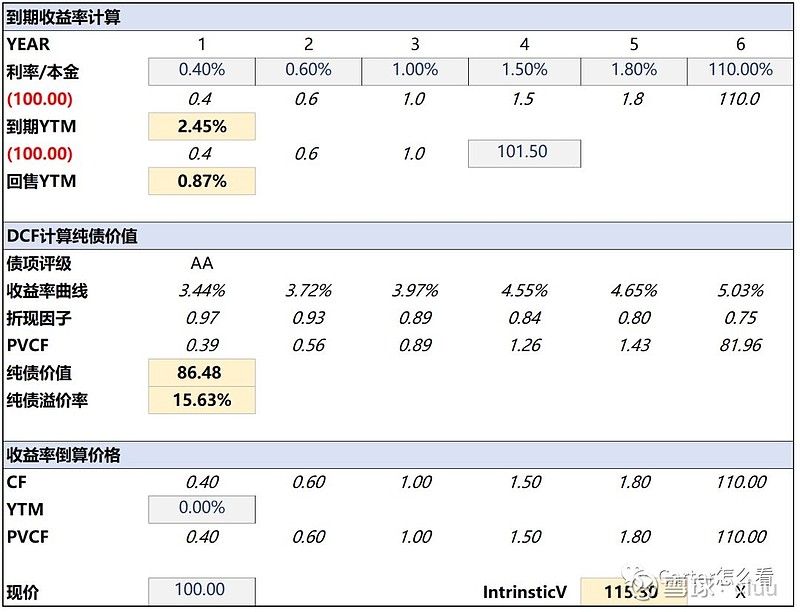

1. 模型定价:债底价值(按照中证AA收益率曲线折现计算)86.5元,看涨期权理论价36.2元(按照BAW美式、5.5年、1%股息率计算),假设赎回期权价值10.9元,桃李转债估值:86.5+36.2-10.9=111.8元;

2. 可比转债定价:目前公司转股价值106元,参考同属于消费类转债伊力转债(转股价值91元,22.6%溢价率)、绝味转债(转股价值150元、-0.44%溢价率),线性差额估算合理溢价率为16.7%,对于转债估值:123.7元;

策略思考:

公司转债理论估值在112至124元之间,由于公司属于食品类转债,参考过往安井、绝味、千禾等转债的优绩表现,市场对其期待较为正面,转债上市应该估值不低,预计在区间上沿发行,若上市价在区间下沿,则可适当把握短期性机会。中长期来看,公司所属行业不错,现金流健康,也无质押风险,但目前正股估值偏高,一致性预期较高,有一定回调风险,同时业务也有存在一定经营风险,因此长期投资建议把握充分安全空间和打底收益率。

风险提示:经营风险、业绩造假、食品安全问题;