智飞生物2023半年报公告在即,股价还没有反应,提前预测下业绩,做到心中有数,避免踩雷!

一、思路

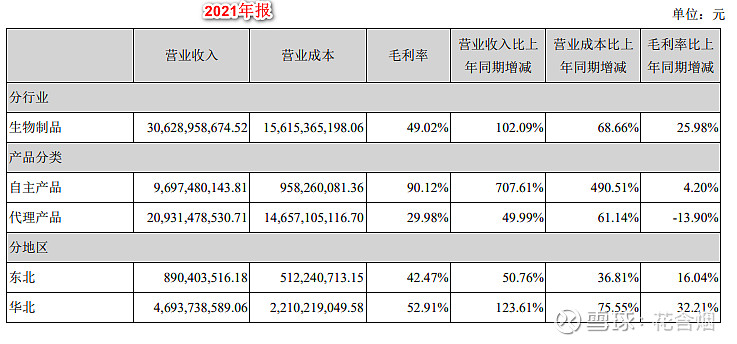

1.智飞生物主要营收来自代理默沙东疫苗产品收入,代理产品包含四价九价HPV疫苗,五价轮状疫苗,23价肺炎疫苗,灭活甲肝疫苗,其中HPV疫苗占比90%以上(看与默沙东的疫苗采购合同金额可知)。代理收入毛利率虽然近几年有所下滑,但季度间毛利率变化不大。因此,只要知道了默沙东上半年中国区HPV营收增长情况,就可以提前知道智飞生物同期营收及净利润增长情况;

2.没有查到默沙东中国区HPV收入占其总营收的比例,依据明显的事实(智飞生物代理产品营业成本≈默沙东的中国区HPV疫苗销售收入)和默沙东HPV全球营收数据,可倒推出该比例值。

1)2021默沙东HPV疫苗佳达修/佳达修9九价疫苗,销售额为57亿美元,对应人民币(同期美元对人民币汇率为6.91)393.87亿;智飞生物同期代理产品营业成本为146.57亿,占比37.21%;

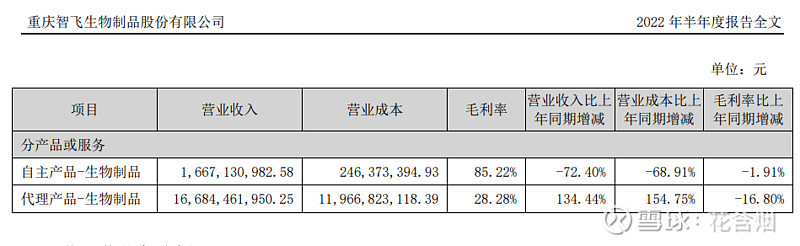

2)2022上半年默沙东HPV疫苗佳达修/佳达修9九价疫苗,销售额为31亿美元,对应人民币(同期美元对人民币汇率为6.4835)201亿;智飞生物同期代理产品营业成本为119.67亿,占比59.54%;

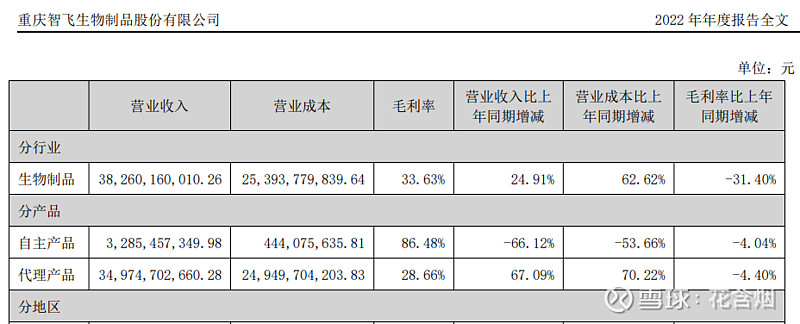

3)2022年全年销售额近69亿美元,对应人民币447.36亿,智飞生物同期代理产品营业成本为 249.5 亿,占比55.77%;

可见,中国区HPV营收占全球营收比例2021和2022有些不同,可能是由于2021年疫情等特殊原因所致,好在智飞生物代理产品绝对营收比较稳定,这里就取最近的比例值,简化为55%;

二、计算智飞生物上半年营收增长率

2023年8月1日,默沙东公布了2023H1财报:

Q2代理产品营收成本 = 24.58美元 x 中国区占比55% x 汇率7元 = 94.633亿。

营收计算公式为 营收=成本 / (1 - 毛利率),采用Q1的毛利率30.3%作为H1毛利率

计算Q2 HPV营收:94.633 / ( 1 - 30.3%) = 135.77亿

Q2所以代理产品营收 = 135.77亿 / 90%(HPV营收占比) = 150.86亿。

2022年公司代理产品收入占总收入的91.4%,假设今年上半年也是这样的比例,则:

Q2营收: 代理产品营收150.86 / 91.4% = 165.05亿,同比增长73.5%,

H1营收: Q1营收111.73亿 + Q2营收165.05亿 = 276.78亿,同比增长50.8%。

这是假设自主产品增长率为0%的情况,按照以前的增长规律,自主产品销量也是每年两位数增长的(抛开新冠产品),若考虑进去,情况可能更为乐观。

三、计算智飞生物上半年净利润增长率

按照Q1毛利率30.3,净利率18.19%计算,智飞生物的三费(销售费用+管理费用+研发费用)年年增长,所以营收的增长似乎并不能带来净利率的增长,所以就按Q1净利润率计算净利润,应该大致准确。

Q2净利润:营收165.05×18.19% = 30.02亿,同比增长66.22%

H1净利润:营收276.78亿 × 18.19% = 50.35亿,同比增长35.02%

四、关于市场和前景研判

现在市场情绪不佳,除了板块拉胯,另外我猜主要是担忧两个风险:

一个是未来2025或2026年以后,国产9价HPV疫苗上市,国产替代对智飞生物的巨大影响。另外就是去年业绩下滑,今年Q1虽然转增,但净利润个位数增长,同时毛利率净利率持续下滑,担忧此后业绩进入下降趋势。

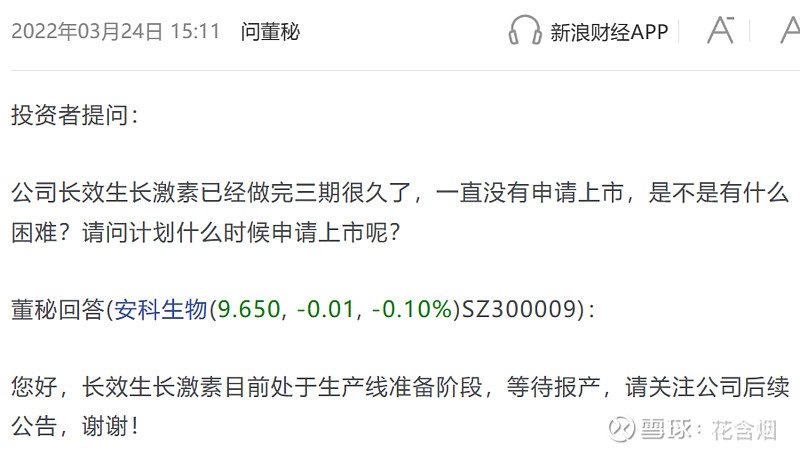

这两条我认为在当前,都不是问题。国产替代,且不说近三年都不会出现,另外我听说生物制药最难的一关是生产工艺,即便三期临床完成,还有生产审核这一关。安科生物的长效生长激素2018年就过了三期临床,至今都无法通过生产审核就是一例。可见生物类药物生产壁垒之高!

推而广之,世界上那么多药企,他们难道不想抢一部分HPV9的蛋糕吃吗,为何至今都没有对手产生?想想国产胰岛素的诞生多么的曲折,国产替代没那么容易。

当然我相信未来一定可以国产替代,毕竟这个方向上的国内企业很多都在搞,好几个都进入了二期三期。

至于业绩,有了上一条讲的产品垄断市场的保证(虽然暂时),再加上Q1已经跟默沙东续签了4年(2023-2026)供货协议,未来至少两三年业绩是有保障的。何况智飞生物自主产品也在每年稳定增长。还有就是纯猜测,默沙东每年投入巨大的研发费用,保不齐三年内就有新的重磅疫苗之类的诞生,到时中国代理大概率还是熟门熟路的智飞生物代理。

【相关链接】

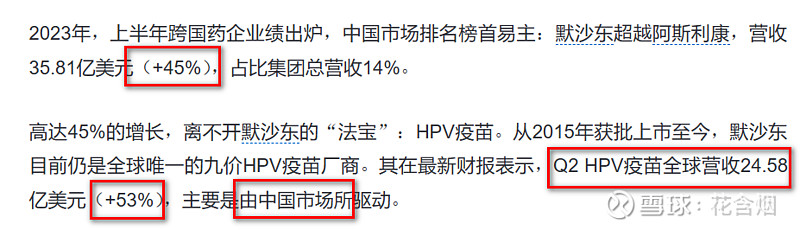

网页链接{中国市场王者易位,2025疫苗市场生变? 2023年,上半年跨国药企业绩出炉}

默沙东2022年销售额同比增长22%,HPV疫苗贡献近69亿美元

默沙东2022半年报:新冠药销售超预期

2022上半年默沙东制药业务收入实现268.63亿美元,同比增长40%。核心驱动主要来自HPV疫苗佳达修/佳达修9九价疫苗,销售额为31亿美元,同比增长46%

网页链接{默沙东 2022Q2 业绩:K 药 53 亿美元,新冠口服药 12 亿美元,HPV 疫苗 17 亿美元-Insight数据库}

2022Q2 GARDASIL/GARDASIL 9 销售额增长 36% 至 17 亿美元,主要受美国以外需求强劲的推动,尤其是中国,这也得益于供应增加。

网页链接{默沙东HPV疫苗21年营收57亿美元,供不应求!国内赛道竞争加剧 (baidu.com)}

【上半年批签发数据】

=====================

作者普通投资者一枚,不是大牛,仅记录自己的投资感悟。文中定然充满了本人的主观、无知与偏见,请读者坚持独立思考,切不可作为投资依据。

欢迎点赞,评论,指正,共同提高!

如果觉得不错,欢迎打赏,以资鼓励,谢谢您勒!😍