文:商小包

近日,美凯龙(601828)正式披露了2022年三季度报告。数据显示,公司前三季度实现营业收入104.84亿元,同比下滑7.67%;归母净利润13.18亿元,同比下滑36.17%,营收净利皆呈现大幅下跌态势。

不仅如此,这也是该公司近年来,连续第五个季度下滑,其同期净利润已不及昔日的50%,显示出公司主业高度萎靡。

2020年,美凯龙喊出“轻资产、重运营”的口号,随后又加了条“降杠杆”,有点效仿房企的意思,侧面反应了经济下行压力下,美凯龙有点绷不住了。随之而来的就是,美凯龙长期存在的高负债,以及库存高企的巨大风险。

净利连跌五个季度,主业持续萎靡不振

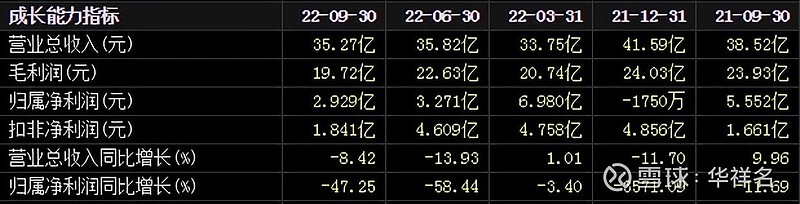

10月28日,美凯龙发布了前三季度业绩报告。报告期内,公司实现营收104.84亿元,同比下滑7.67%;实现归母净利润13.18亿元,同比下滑36.17%。其中,公司实现第三季度营收35.27亿元,同比下跌8.42%;归母净利润2.93亿元,同比暴跌47.25%,这也是该公司自去年三季度以来,连续第五个季度下滑。①

(图片来源:东方财富网)

在业绩暴跌之际,美凯龙自身的盈利能力也有所下降。第三季度报告期内,公司毛利率达55.91%,与上一季度相比,下跌7.26个百分点;净资产收益率为0.54%,继续呈现低位下滑趋势。

与此同时,美凯龙持续降低自身研发水平。今年第三季度,公司研发费用仅为889.2万元,是2020年三季度以来最低值,与上年同期相比减少41.47%,而同期销售费用却高达4.42亿元,显示出该公司极度“重营销、轻研发”的经营理念。

分业务类别来看,美凯龙的主营在上半年没有明显增长,自营商场租赁及相关收入为41.53亿元,同比上升6.0%,占营业收入59.7%;委管商场的委管业务收入为12.96亿元,较上年同期下降22.7%;家装相关服务及商品销售业务下滑了56.3%。①

虽然美凯龙将委管商场业务归结为疫情环境下的相关服务进度延缓,但实际上自2020年以来,委管业务在不断下滑,尽管委管商场的数量增长要比自营商场更快;不过在2018年—2021年期间,其收入从41.77亿元降至32.56亿元,总收入占比也持续下降。

要知道委托管理模式一度被认为是红星美凯龙摆脱重资产的良药,这部分业务的下滑,不免让人质疑其轻资产的践行效果。

当然也有人提出过类似观点,红星美凯龙靠出租商场铺面的业务很稳定,上半年旗下94家自营商场平均出租率达到92.1%,280家委管商场的平均出租率则达到90.1%,所以委管业务和家装销售下滑不足为惧。

不过这个说法难以让人信服。因为家居购买力下滑的传导效应很明显,美凯龙的商场经营面积多半分布在三线及以下城市,特别是委托管理商场在三线及以下城市的占比超过70%。

从前年开始,三四线城市的楼市成交持续疲软;装修作为下游,已经感受到了不少“寒气”。既然三四线城市家居消费疲软,那么美凯龙的委管业务发展速度就会减慢,最后导致“轻量化”的步伐沉重。

所以高负债仍然是美凯龙的双刃剑,尤其是从2015年到2022年这几年,其扩张速度很快,商场从177家增长到了475家,可以看出它很想做好家居高端化、继续下沉三四线城市、挤入杂牌家具城的一亩三分地。①

而且红星美凯龙为了拓店,也在种草能力和店型上做过不少试探,现在其有1号店、至尊Mall、标杆商场三个主要店型,运营难度并不小。

债务高企隐患丛生,股价暴跌已超八成

除了经营面上难言乐观外,美凯龙的负债压力更为沉重。此前,由于美凯龙是“重资产”模式,其主要业务就是买地自建,对外招商,是富含商业地产基因的,有着较大的前期投入。随着地产行业近两年遭遇滑铁卢,“重资产”成了美凯龙的最大掣肘,其遭遇不亚于房地产企业的经营困局。

再加之,美凯龙前几年不断拓展商业版图,将触角伸到家电、物流、金融、人工智能和传媒等多业态,造成严峻的债务隐忧。②

多方作用下,截至去年末,美凯龙的负债总额已经达到776.6亿元,位列家居上市企业之首。

据相关统计数据,去年90家上市的同行业企业的负债合计为5330亿元,平均负债金额是59.26亿元。而美凯龙的负债总额不仅超过均值十几倍,甚至还比排行二、三位的居然之家及中国联朔的负债相加还多一倍。②

庞大的负债规模之下,红星美凯龙不得不做出改变,在提出“轻资产、重运营、降杠杆”的新战略后,也将业务以此为基础做了调整,可惜效果并不能尽如人意。

最新的半年报显示,截至今年三季度末,美凯龙负债总额依然高达759.8亿元。债务结构中,有息负债总额为384.57亿元,年内到期或回售的有息债务总额超50亿元。而美凯龙的货币资金仅为57.38亿元,最终使其负债率持续高企。

报告期内,美凯龙资产负债率达56.85%,流动比率和速动比率分别为0.51、0.50,远远不及短期债务覆盖率。由此可见,美凯龙债务风险较高,存在“暴雷”隐患。

为此,美凯龙只能频繁变卖资产补血,控股股东也多次质押股权。但在巨大的债务规模面前,以及现金流与偿债压力之间焦灼的局面下,这些降债的效果显得太过乏力,经营风险不容轻视。②

导致这种风险的原因,除了自身业绩不佳以外,更多是投资人对其商业价值贬损的顾虑。此前,美凯龙还披露了股份回购的进展情况。早前的回购方案显示,红星美凯龙将支付1.5亿元-3亿元间的自有或自筹资金,以不超过11.04元/股的回购价格回购公司股份,用于公司员工持股计划或股权激励计划。③

(图片来源:东方财富网)

在诸多隐患爆点存在的情况下,即便美凯龙积极主动开展回购,却依然难以提振市场信心。截至10月28日,公司股价已跌至4.17元/股的历史低价,并跌破发行价且较最高点下跌80.18%,似乎已经足以说明美凯龙的现状了。

减租自救抱团取暖,行业低迷急待转型

值得关注的是,美凯龙在自身经营失利之下,居然还有闲钱去减免商户租金及管理费,不知道这是不是一场变相的自救措施。

8月26日,美凯龙发布关于减免自营商场商户租金及管理费相关事宜的公告。根据公告,对于符合条件的自营商场相关商户,红星美凯龙拟将减免商户在相关自营商场中的部分租金及管理费。

(图片来源:公司公告)

美凯龙表示,本次减免安排涉及租金及管理费总金额预计对公司营业收入的累计影响不超过5亿元,占2021年经审计的营业收入的比例约为3.23%;本次减免安排涉及的租金及管理费总金额预计对公司归母净利润的累计直接影响不超过3.5亿元,占2021年经审计的归母净利润的比例约为17.10%。④

据悉,这已经不是美凯龙第一次减免租金了。今年2月初,美凯龙发布了一则免除自营商场商户一个月租金及管理费的公告,涉及金额同样近5亿元。对比之下,我们就更能看出当下商户和卖场所遇到的困难并不比疫情爆发之初来的少。

其实按照美凯龙的意思,此次大手笔免租5亿元,目的是为了在疫情影响及经济形势严峻的情况下,积极承担社会责任,支持商户及家居建材行业的持续发展,助力商户平稳经营。

但作为深度捆绑在同一条船上的“难兄难弟”,美凯龙看似是在与商户共患难,实际上也是在“自救”。

毕竟,美凯龙作出如此举动,本质上逃不开卖场与商户之间唇亡齿寒的关系。有数据显示,2022年1月至7月初,家居相关企业吊销数量多达47767家,平均一天就有200多家被吊销,远超往年同期水平。④

所以,本着商场失去商户就要关门的朴素道理,美凯龙才会亲自出面,以求挽回终端卖场的颓势局面。更何况,近年来的美凯龙也早就是“王小二过年”一年不如一年。

此前,美凯龙委管商场被曝出负面消息,涉事的美凯龙香河秀水商场,从当初“一铺难求”到如今零租金、免物业却依然无人问津,很好地向市场反映出什么叫“春江水暖鸭先知”。

受限电影响,美凯龙重庆渝北至尊MALL更是将营业时间调整至每日的16点至21点,多重因素影响下,不仅终端商户,美凯龙自身也是有苦难言。

据统计,7月份,全国规模以上建材家居卖场销售额1118.1亿元,环比下跌8.48%;全国建材家居景气指数BHI为116.02,环比下跌0.42点,同比下跌4.82点。种种数据表明,家居业早已经进入市场寒冬。④

显然,高企的租金,再加上流量每况愈下,许多家居卖场的退租率越来越高,商户或主动或被动的退场,终究会使卖场业绩连年亏损,最终关门倒闭。

总之,不论是卖场,还是商户,往后的日子都要勒紧裤腰带。所以,从这个角度上看,美凯龙免租5亿元,也是为整个行业起一个好头,因为越是在困难时期,全行业就越应该抱团取暖,共迎行业寒冬。

注:

①相关数据来自东方财富网

②《红星美凯龙难舍高负债,车建新能度过流动性危机吗?》,澎湃新闻,2022年10月10日

③《免租5亿元!红星美凯龙是在救商户,还是在救自己?》,中证报,2022年9月2日

④《营收净利下滑债务高企,红星美凯龙深陷业绩股市双困迷局》,凤凰网财经,2022年8月4日