大家好,我是狼哥!

药房股出事了!

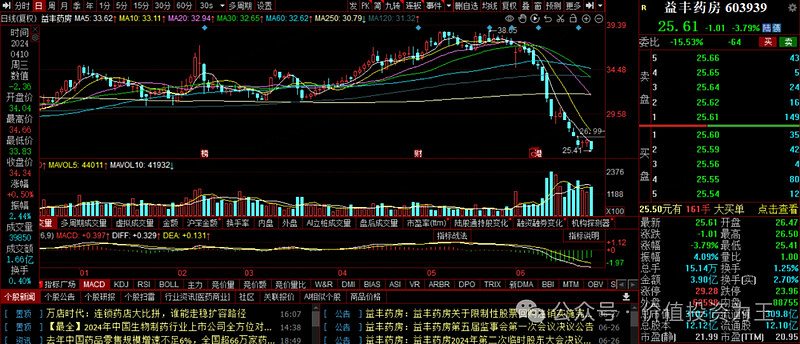

最近,几家药房股崩盘了,龙头股益丰药房的股价直线下跌,一口气跌了30%多:

看了下,大参林、老百姓、一心堂等药房股的走势和益丰药房一样,跌幅都在30%以上!

虽说最近A股比较惨,各行各业都在崩,但像药房股这种一口气跌30%,中途毫无反弹的行业并不多。

因此,药房股崩盘应该是基本面除了利空!

查了下,下跌的源头指向了A4纸!

根据国家医保局公众号,今年年初以来,多地上线了药品比价系统,旨在解决药房同药不同价乱象!

举例来说,湖北荆州市医保局已上线“荆州市零售药品价格查询”小程序,具备药品价格一键查询、一键比价,定点药店一键检索等功能。

截至目前,荆州市1500余家医药机构上线该系统,共录入药品信息40余万条,市民可在同一页面找到在售药品的合适品规,对比数家药店的距离、价格等信息。

专业人士表示,药品比价系统的出台,目的是让一些偏离医保支付价格,且不同平台、医院、药店等区间内价格差异过大的问题得到解决。医保不想买冤枉单,如果有了比价系统,或许会将药品价格控制在合理的范围内!

由此可见,在集采杀价之后,医保局将苗头对准了药房,希望能把不合理的价格打下来!

大家对药房高价药痛恨不已,网上也有多名网友遭遇药房刺客,拿个感冒药,价格动辄数百元!

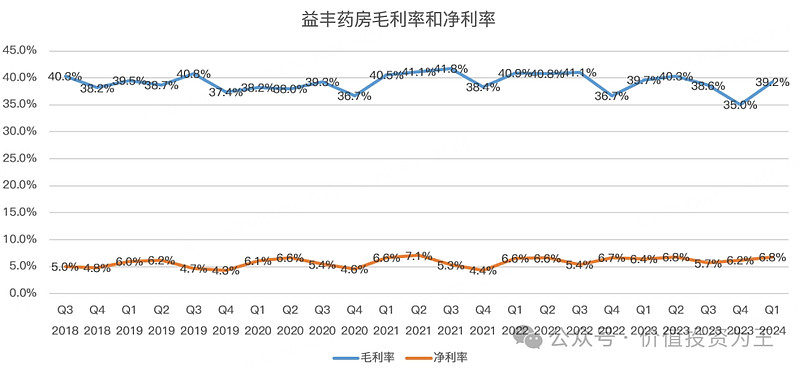

但是,如果我说药房股利润率单薄,你肯定会惊讶!

拿龙头老大益丰药房为例,它的毛利高达40%,但净利润率只有6%左右:

这是啥意思呢?

就是说即使药房把成本60块钱的药,以100块钱的价格卖给了你,看似它赚了将近一半的毛利润,但实际上在扣除房租、员工、税等费用之后,药房到手的净利润只有6块钱!

这样的生意,你敢说它是暴利?

不管是不是真的暴利,反正现在轮到药房股挨锤了,不能改变的事实,就只能接受!

我关心的是,暴跌之后,药房股有没有投资机会?

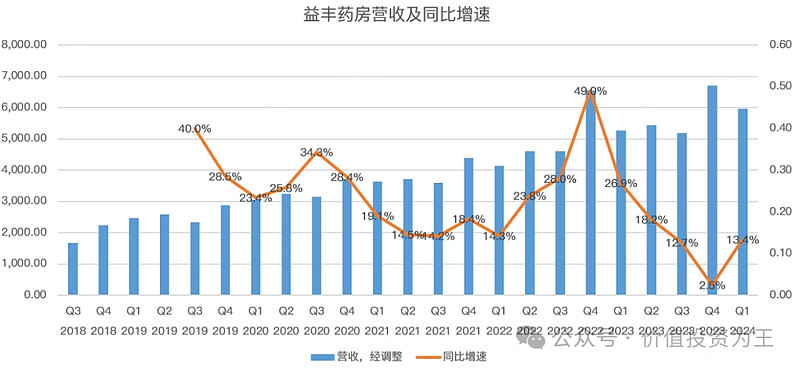

从业绩上看,益丰药房非常优秀,今年一季度的营收增速达到了13.4%,考虑到2023年一季度因为疫情刚放开,药房业绩火爆,当时的营收增速高达26.9%,如此高基数之下,还能取得营收13.4%的增速,相当不错:

如果看净利润就更牛了,今年一季度同比增长21%!

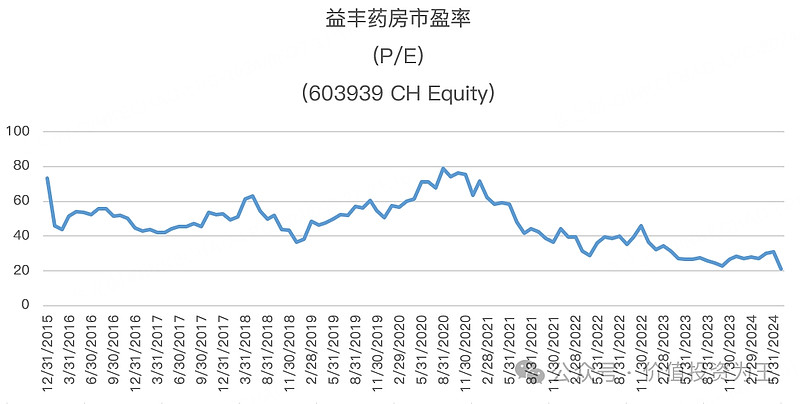

从估值上看,暴跌之后,益丰药房的市盈率只有20倍,创上市以来新低:

展望2024年,公司预计将新增4000家门店,而2023年的门店数量才13250家,假设今年关店150家(和2023年相同),则今年净增加门店约3850家,占2023年门店数的29%!

由此来看,益丰药房今年的业绩将保持高增长!

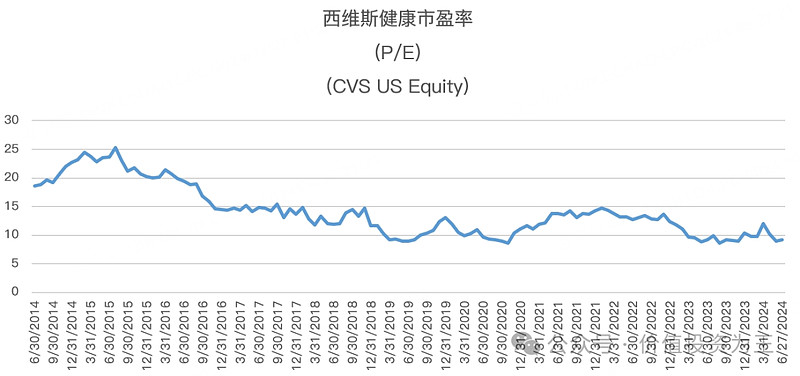

但考虑到门店数量不可能一直这么快增长,进入稳定期后,药房股市盈率将向10-15倍靠拢,比如目前增速比较慢的大参林、老百姓、一心堂的市盈率都在15倍。

而美国利润没有增长的药房股西维斯健康,市盈率只有9倍:

由此可见,益丰药房一旦业绩失速,当前估值难以维系,叠加医保局重拳出击,当前位置抄底也是有可能被埋的!

不过,好在益丰药房有可转债,现价120,这个价格不高不低,如果益丰药房止跌反弹,它的可转债会同步上涨,如果继续探底,益丰转债也是有可能跌到113左右!

不管怎样,可转债有底,而且可以越跌越买摊低成本,整体风险不大。

择机我会初步建仓,后面如果有更好的机会再重仓!

本文完!

点击下方名片,关注【价值投资为王】,回复“1”,领取2024年潜力大牛股名单: