大家好,我是狼哥。

印度股市最近剧烈波动,引发国内投资者关注。

虽然媒体一再渲染印度大选对股市的不利影响,但一个尴尬的事实是,即使在遭遇最近4年最大跌幅之后,印度股市的涨幅依然遥遥领先A股!

不禁要问,都是发展中国家,为什么印度股市就比A股牛?

首先,在指数编制上,A股吃了点亏。我们所熟知的上证指数,包括所有在上海交易所上市的股票,成分股数量高达2201只!

深圳成指范围有所缩小,包含在深交所上市的市值最大的500只股票。

创业板的成分股数量缩小至100只。

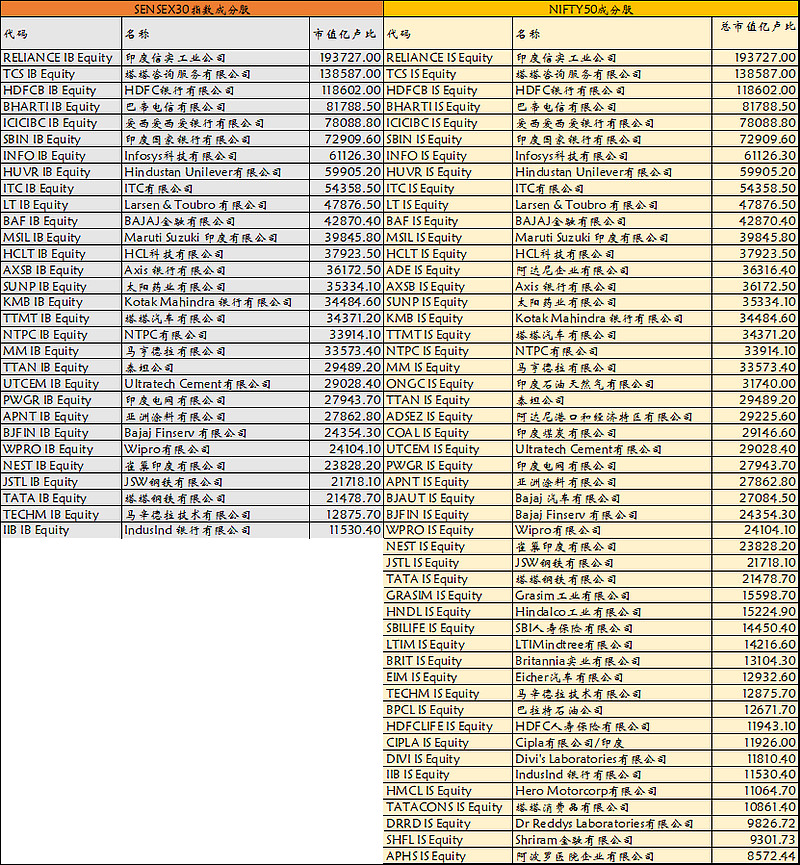

但印度两大指数:SENSEX30和NIFTY50(印度国家证交所指数)包含的成分股数量仅30只、50只。

虽然这两大指数分属不同的交易所,但成分股几乎相同:

反观上证指数成分股全部都是6开头的股票,而深圳成指和创业板成分股则不包括6开头的股票,相对狭隘,并不能完整反应经济领域中各个行业的情况。

比如上证指数成分股中,银行、保险、证券占比较高,而深圳成指则不包括银行股,创业板则主要是小公司,几乎不包括大型蓝筹股。

由此来看,印度股市主要反应了大公司的走势,根据大者恒大、强者恒强的经济规律,成分股数量越少,越容易走牛。

由此延伸出一个问题,即我们也有上证50等指数,包含的股票数量只有50只,是不是就能和印度股市有一拼了?

非也!

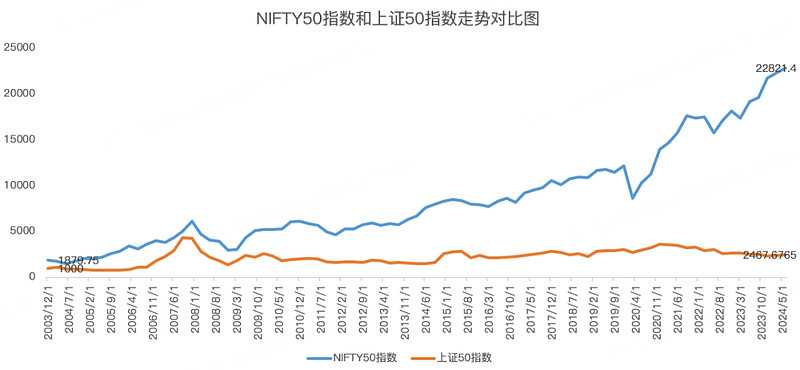

从走势上看,上证50指数成立之初,只有1000点,同期,NIFTY50指数为1879.75点,相差不大,而随着时间流逝,上证50和NIFTY50之间的差距越来越大:

都只有50只权重股,为什么差异这么大?

这里先说上证50的一个缺点,即只包括6开头的股票,没有创业板和深圳股票。

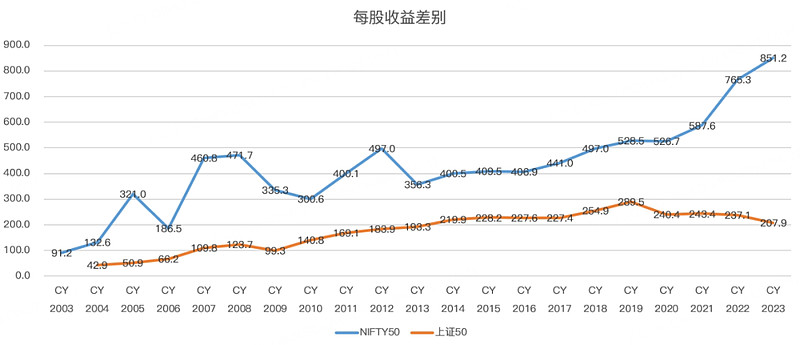

另外,从每股收益来看,2004-2023年,NIFTY50从132.6卢比增长至851.2,年复合增速10.28%,上证50同期复合增速为8.66%:

尤其值得注意的是,2020年至2023年,上证50每股收益明显下滑,结束了此前连续上升的态势,A股和印度股市的差距恰好在此区间扩大!

另外,估值方面,中印两国也发生了逆转,2004年时,上证50市盈率19.67倍,高于NIFTY50的15.7倍,而到了2023年,上证50市盈率降为9.99倍,NIFTY50则升至25.53倍!

上证50市盈率的下滑早于每股收益,基本上自2010年之后就明显下降,2020-2023年再恶化。

为什么上证50的市盈率矮了印度这么一大截?

是我们上市公司的质量不如人吗?

但按道理来说,我们的GDP规模及人均GDP都远好于印度啊?

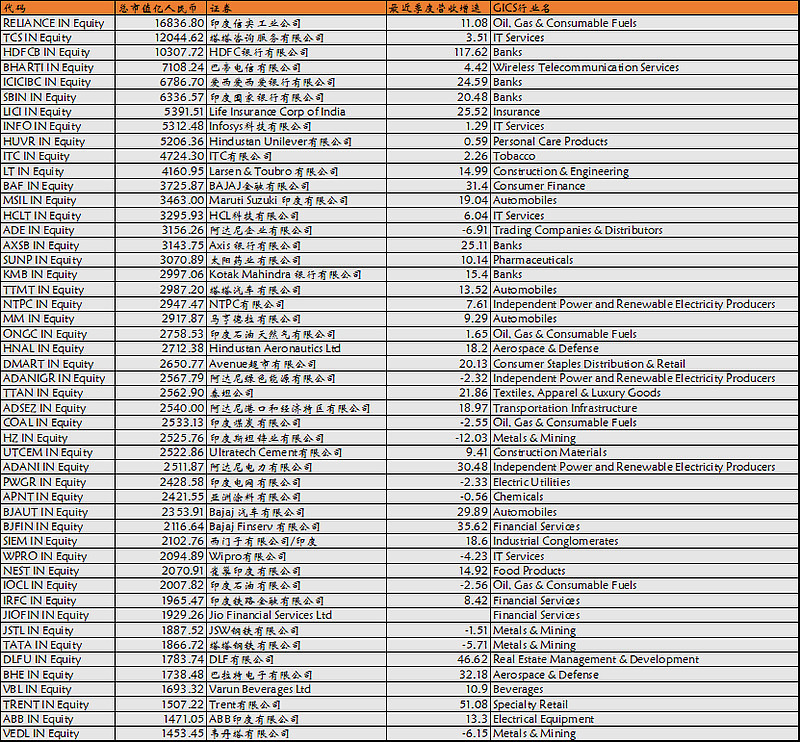

从结构上看,NIFTY50指数中,金融行业市值占比25%、消费行业19%、信息技术15.8%、能源14.6%、工业6.2%、医疗保健4.2%。

上证50指数金融行业权重为28%、日常消费20.6%、工业10.7%、信息技术7.9%、医疗保健5.1%:

由此来看,NIFTY50指数中信息科技权重明显高于上证50,这与我们印象中印度是IT大国还是相符的,但在医疗保健、消费等行业不如我们,而且能源占比较高。

总的来说,NIFTY50指数的行业构成并没有比我们好太多,这和美股科技股占比大、估值高、走势碾压我们不同,印度股市在行业分布上并无明显优势。

既如此,NIFTY50的估值为何还吊打上证50?是印度的股票成长性更好吗?

从最新的季度营收增速来看,NIFTY50成分股多在10%以上,平均增速14%左右,而上证50平均值只有5.4%:

低增速、低估值,没毛病,但2014年时,上证50平均营收增速在11.3%,并没有比NIFTY50差太多,而那时,NIFTY50指数市盈率已经达到20.68倍,上证50只有12.1倍,这差距,未免不止是成长性之间的差异?

既然上证50金融股占比较高,那世界上有没有成长性相似但估值却远高于A股的呢?

当然有,以银行股为例,农业银行最近5年净利润复合增速为6.3%,市盈率为4倍。增速不及农行的美国运通,市盈率19倍、澳大利亚联邦银行21倍、三井住友14倍:

金融是上证50第一大权重行业,明显低于海外同行的估值,自然拉低了整个指数。

因此,又带来一个新问题,为什么我国的银行估值低于海外?

从财务数据上找不到答案,因为我们的成长性要比多数国家的快,估值低更多来自非财务层。

比如,海外金融多为私有,而我们是国有控股。

国有控股带来了股东回报上的差别,比如我们从来不会回购,更不会在意散户的权益,投资决策上也并非市场化,一纸。。可能就会胡乱投资。

还有,国有银行业的信息披露不够详细,经常引发投资者质疑隐藏坏账。

总而言之,国有控股的企业占据了上证50指数大部分成分股,带来了极低的估值,导致走势明显弱于其他国家。

本文完,相关阅读如下: