再来说说凯莱英。

一季度公司营收下滑37.8%,净利润下滑55%,单看数字,也暴雷了:

但是,同比下降主要是去年一季度有新冠大订单,去除一次性收益的影响,一季度营收增长了15%。

这个增速显然慢于新冠前的,但落于公司给出的2024年非新冠订单收入增长15-25%的指引区间。

照此计算,凯莱英2024年的净利润或在14亿左右,当前估值20倍。

匹配15%-25%的增速,这样的估值肯定不贵,但无奈当下市场担忧中美脱钩,加上医药融资没有转暖,CXO的行情还需等待时日。

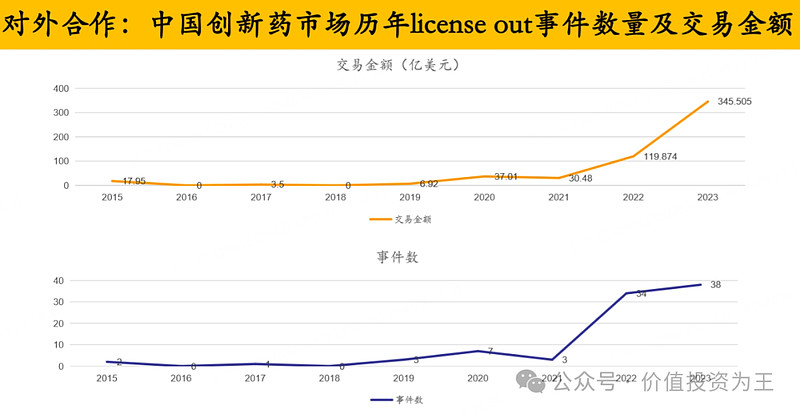

最后放两张图,看看你能得出怎样的思考: