陕西煤业这两年涨的非常多,2021年涨73%、2022年涨89%、2023年涨27%,今年涨了20.7%。

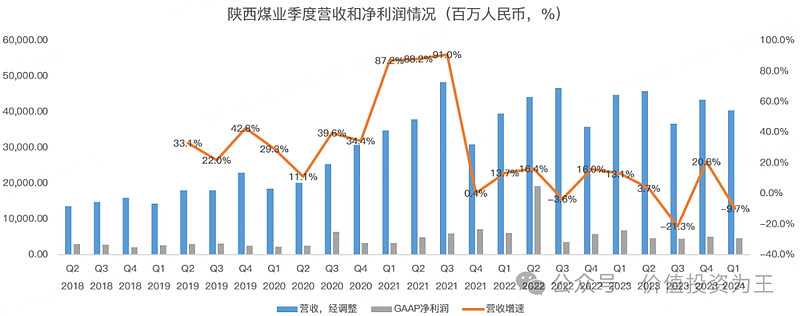

虽然是大牛股,但陕西煤业的业绩并不好,去年的净利润下滑了40%,今年一季度下滑33%:

业绩这么差,股价还能暴涨,A股还有没有价值投资?

陕西煤业的暴涨实际上主要来自分红,2020年以前,陕西煤业现金分红比例在30%,最近3年大幅提升至60%。

按照去年的分红方案,暴涨后的股息率依然高达5.2%,远好于市面上的理财产品。

这点和银行股的牛市逻辑类似,即市场不关心基本面是不是恶化了,而是拿着计算器算股息率是多少!

虽然去年业绩下滑没有影响股价上涨,但从目前的情况来看,如果全年净利润保持一季度的下滑幅度,按照60%的分红率计算,股息率将降至3.1%。

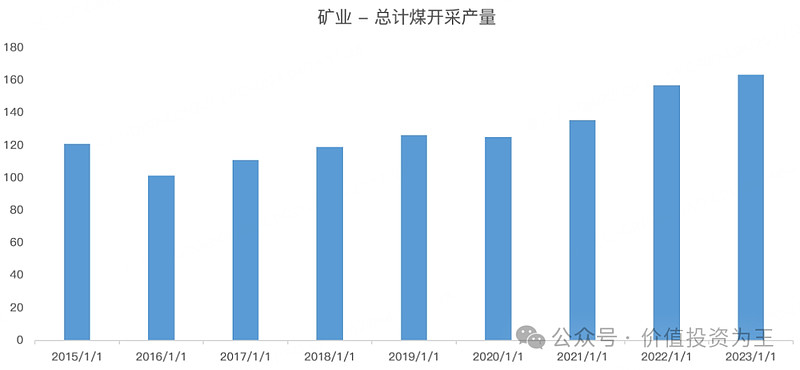

陕西煤业的主业是挖煤和卖煤,从产量上看,每年的增长幅度并不大:

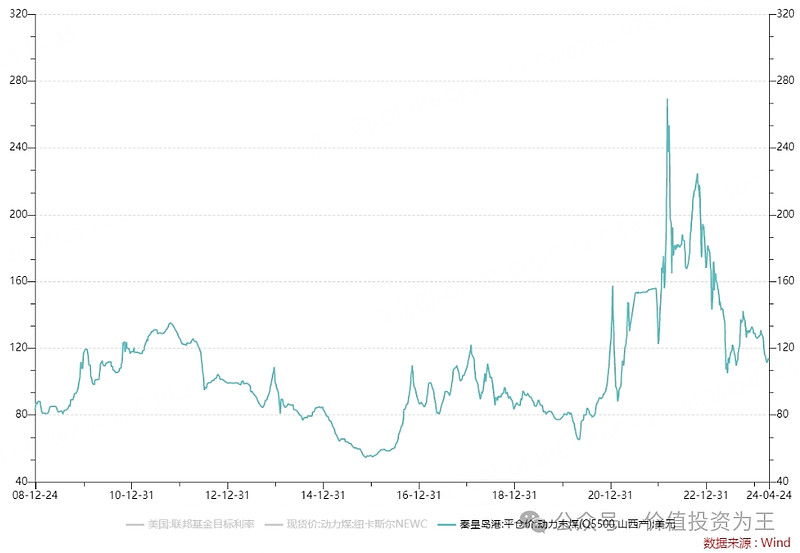

因此,对陕西煤业业绩影响较大的是煤炭价格的涨跌。

从目前的价格走势来看,一季度延续了下滑趋势,有筑底的迹象,但仍明显高于疫情前的价格,未来到底是企稳反弹还是继续下跌,神仙才知道,我算不出来:

因此,简单假设,即使陕西煤业今年的利润能和去年持平,股息率也只有5.2%,不算高,又不低,但属实向上的空间不大了。

从K线上看,最近的走势有点双头的意思:$陕西煤业(SH601225)$