国内两大内窥镜龙头开立医疗和澳华内镜都发布了2023年年报。

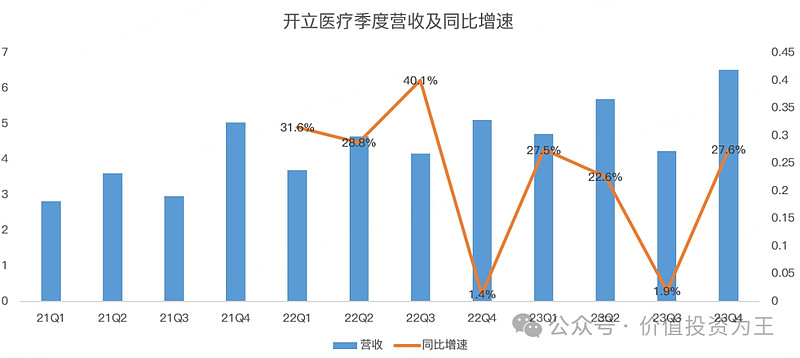

其中,开立医疗2023年营收21.2亿,同比增长20.2%:

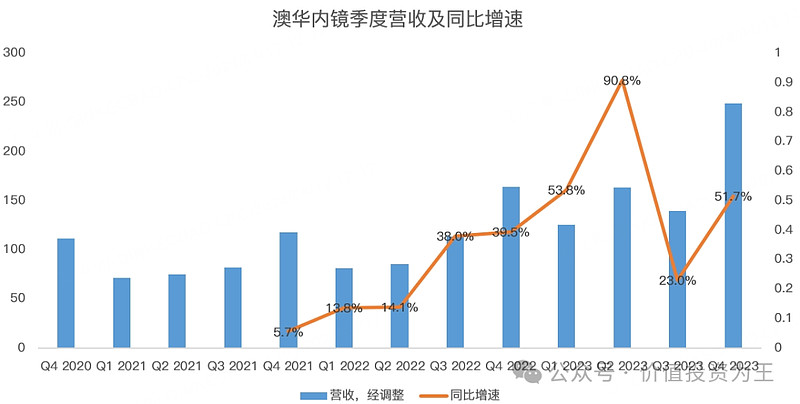

澳华内镜2023年营收6.78亿,同比增长52%:

分季度看,开立医疗四季度营收6.5亿,同比增长27.6%,好于三季度1.9%的增速,但值得注意的是,2022年四季度受疫情影响,开立医疗的收入受到影响,在低基数的情况下,四季度高增、三季度低增,因此,不能简单说开立医疗的成长性恢复,只能说四季度的情况没有太差:

澳华内镜四季度营收2.5亿,同比增长51.7%,较三季度23%的增速有所加快:

虽然内窥镜两大龙头的业绩不错,但股价惨的一逼,如开立医疗今日在财报公布后高开低走,年内下跌22%;澳华内镜在昨日年报披露后一度放量大跌7%。

为什么会这样?

答案或与医疗反腐有关。

根据今年3月12日开立医疗发布的投资者调研报告,其中提到,“自去年下半年以来,受外部环境因素影响,终端医疗机构客户采购景气度不高,预计这一现状在今年上半年仍将持续,下半年可能会有所好转。”

管理层没有明说外部因素是啥,但投资者都知道是医疗反腐,影响了医疗设备的采购。

另据投资者整理的一季度内窥镜招标金额数据,开立医疗2024年第一季度中标金额为153,020,711元,同比下降60.18%。

网友的信息是否可信需要打一个问号,但市面上应该有专业统计招投标数据的网站,付费是可以拿到高频数据的,结合管理层调研信息的说法, 有一点是可以确定的,即今年一季度和二季度是开立医疗业绩低点。

至于低到哪里?普通投资者无法获悉,从股价走势来看,显然不妙。

因此,待一季报发布后,开立医疗或迎来绝佳布局时点。

虽然医疗反腐对内窥镜的销售造成了干扰,但展望长期,医疗设备的业绩较为稳定,且反腐只是影响采购周期,需求端并没有恶化。

纵使国内在经济下行之下,拖累了医疗行业,那开立医疗和澳华内镜也无需担忧,它们还有海外市场可以扩张。

如2023年,开立医疗海外营收9.4亿,同比增长18%,贡献了44%的收入;澳华内镜2023年海外收入1.1亿,同比增长11.7%。

除了走出国门,开立医疗还可以横向扩张,如增加产品类型,比如在今日举行的业绩会上,开立医疗相关负责人表示,微创外科是公司第三条产品线,未来三年会持续加大投入。公司规划今年该业务线能在2023年收入的基础上至少实现翻番,且希望通过4年培育期,使得外科产品线的收入在2026年时能够快速达到大约5-6亿元的水平。

据财联社,2023年,开立医疗微创外科产品线实现了超7000万收入,该产品线以腔镜为核心设备,以及周边辅助设备、耗材、数字化显示等形成一个比较完善的外科科室方案。

从研发投入来看,开立医疗的研发费用占总收入的比重在18%左右,澳华内镜在20%左右,都非常重视研发。

而医疗设备的行业属性就是,只要研发,就有产品上市,进而可以带动收入提升,相比整个行业,开立和奥华的收入还很小。

如全国三级医院的数量超过2700家,而开立软镜产品的装机数只有430家,还有大量的渗透空间。

总而言之,只要公司产品的技术实力不断提升,根本无需担忧增长问题,当下受反腐影响带来业绩低点,实则是难得的机遇。

从估值上看,开立医疗的市盈率为35倍,澳华内镜由于收入规模小、费用率高,净利润较低,因此看市盈率意义不大。

只看绝对值,35倍算不上贵,因此,如果一季度业绩不好,股价大跌,或是非常好的布局机会。