手术机器人被誉为高端医疗器械上的明珠,先驱直觉外科靠腔镜手术机器人做到了1400亿美元市值,位列全球第四大医疗器械公司!

照猫画虎,国内也有两家公司杀入手术机器人行业,分别是A股的天智航和港股的微创机器人。

天智航另辟蹊径,避开了直觉外科腔镜手术机器人的锋芒,聚焦于骨科手术机器人。

2020年7月,天智航登陆科创板,上市首日暴涨614%,市值最高曾达到595亿。

4年过去了,天智航的市值仅剩下42亿,股价从最高点下跌93.4%:

无独有偶,港股上市的微创机器人,2021年11月登陆港交所,上市初期一度大涨70%,市值逼近705亿港币。

微创机器人完全对标直觉外科,但野心更大,不仅有腔镜手术机器人,亦有骨科机器人,还有血管手术机器人,是世界上布局最全面的手术机器人公司。

但是,上市不到3年,微创机器人的股价已经较最高点跌去82.7%:

橘生淮南则为橘,橘生淮北则为枳,为什么美股的直觉外科涨势如虹,国内的手术机器人却崩盘?

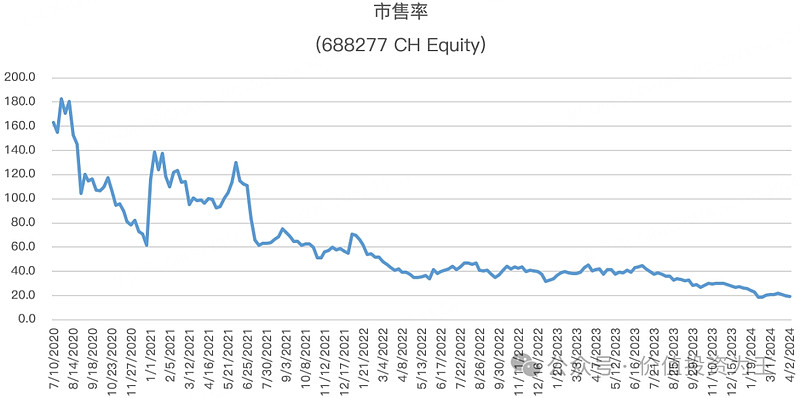

暴跌往往来源于当初的暴涨,天智航在巅峰时刻,市销率估值高达180倍:

医疗器械,尤其是高端医疗器械有个特征,即成长性缺少爆发力。

这点不难理解,拿手术机器人来说,医生需要时间学习,作为后来者的天智航也需要反复营销才能让医院采购,这些都需要时间,没有那个医院会在没有试用的情况下直接购买手术机器人。

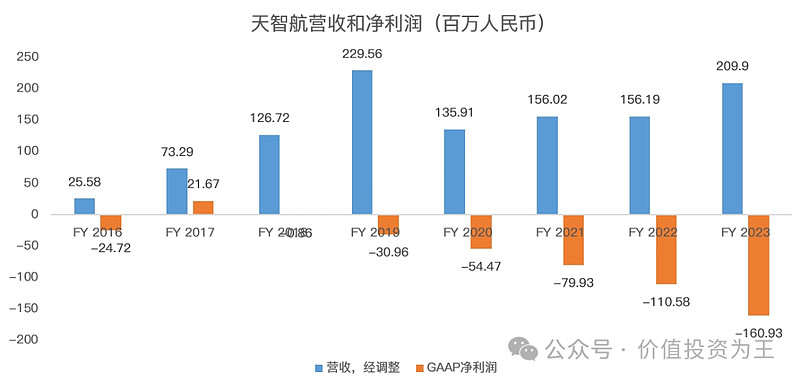

因此,从天智航历年的收入增速来看,初期规模较小,增长较快,但一旦达到亿元级别的收入,向上增长就变得十分困难:

收入增长缓慢,但费用不能停,营销、研发、员工都需要钱,这就造成公司迟迟无法盈利,2023年,天智航的营收只有2个亿,净亏损却达到了1.6亿!

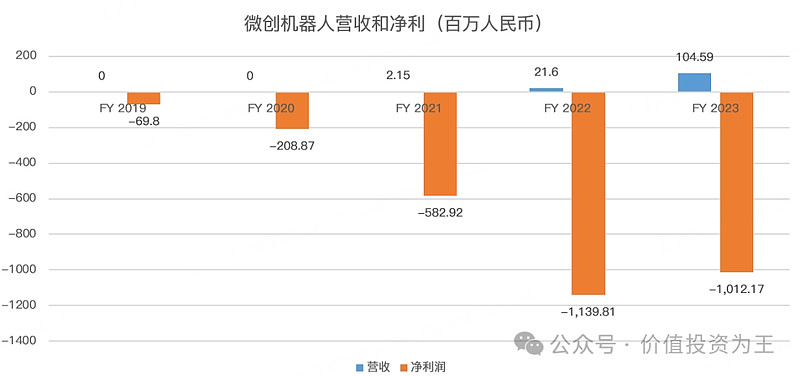

微创机器人更夸张,2023年的收入为1个亿,净亏损却高达10个亿!

2019年-2023年,微创机器人累计净亏损达到30亿!

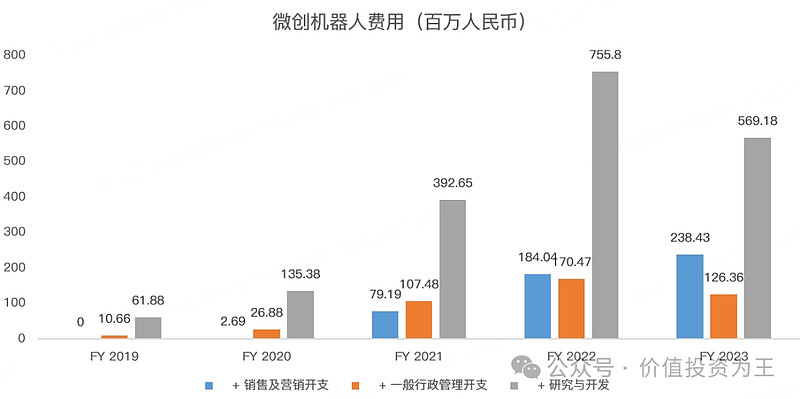

仅仅每年的研发支出就高达5.7亿,远超1亿元的营收:

参考天智航,微创机器人的收入很难在短时间内突破5亿、10亿,如果按照当下的费用推算,盈利要等到猴年马月了。

从先驱直觉外科来看,在上市初期,公司的股价也十分惨烈,上市的前4年,股价一分未涨:

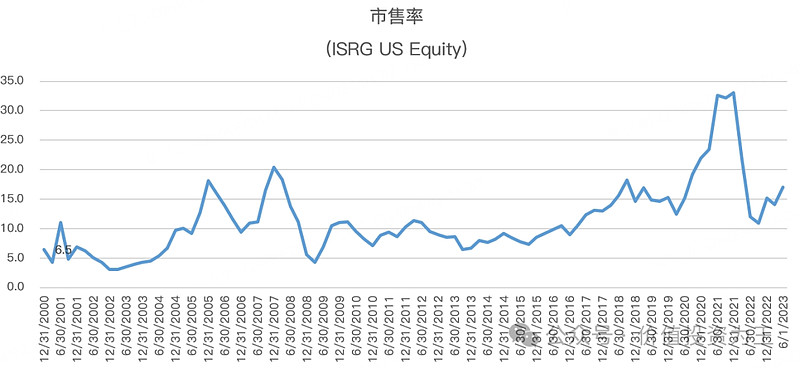

但不同于天智航和微创机器人,直觉外科上市初期的市销率估值只有6.5倍:

哪怕是当下,直觉外科的估值也只有20倍,和天智航一样,远低于微创机器人的108倍。

过高的估值给投资者带来了巨大的损失,流血的利润也让国产手术机器人的未来蒙上一层阴影。

但反过来想,天智航和微创机器人在投入巨大的时间和资金之后,依然面临生存危机,恰好说明医疗器械的护城河相当深厚,一旦领先,将永远领先,后来者很难居上。

这还是在中国,有巨大的医疗器械市场,如果天智航、微创机器人生在小国,又有何种实力挑战直觉外科的霸主地位?$天智航-U(SH688277)$ $微创机器人-B(02252)$ $达芬奇手术机器人(ISRG)$